投资理财基础:互联网泡沫中的共同基金流

追逐业绩的投资者在开始时的收益和随后的损失,就像一场过山车之旅,互联网泡沫正是这样一个例子。回想起来,围绕互联网公司的股市活动很少(如果有的话)是由对经济前景的基本评价所导致的。事实上,它是与价格趋势息息相关的,而主导价格趋势的是那些缺乏经验的市场参与者和愤世嫉俗的华尔街银行家。

网景(Netscape)公司首次公开发行股票(IPO)标志着互联网热潮的开始。在这家公司临近上市时,华尔街对股价和发行份额的谈判在稳步进行。1995年8月8日,这家公司首次发行500万股,幸运的投资者以每股28美元的IPO价格成功认购,这个价格几乎是认购人原始预测价格上限的两倍。Netscape的股票以71美元开盘,以58.25美元收盘。华尔街的公司从中收取了可观的费用,公开市场对内部人持有股份的估值高达几亿美元,投资者也轻而易举地赚到了钱,由此泡沫开始了。

到1997年初,科技股票启发了众多市场参与者的想象力,也吸引了媒体的注意力和投资者的资金。考査一下泡沫时期被认为业绩最好的基金,可以帮助我们理解投资者的行为。资金在价格疯狂上升时期流向业绩好的热门基金,对其收益进行评估而算得的净收益和净亏损可以让我们了解追逐业绩所带来的鲜为人知的后果。非常不幸,最后的结局是估值泡沫突然破裂,很多冷门基金也遭遇撤资,这就说明,跟随潮流对财富有毁灭性的影响。

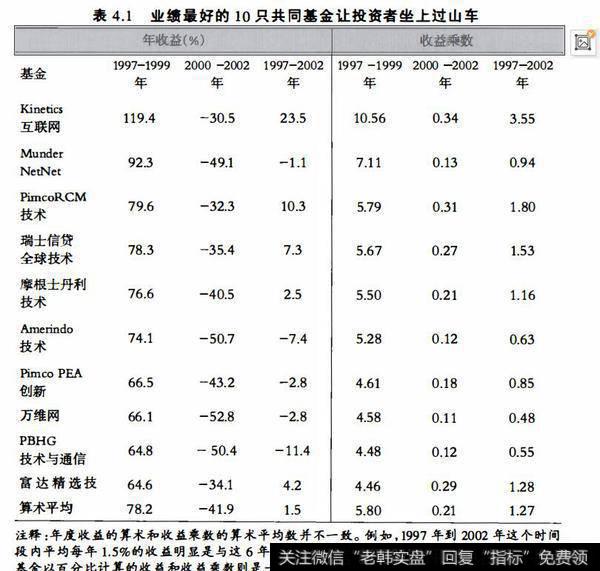

根据共同基金资产水平的年度资料和其业绩的季度数据,从1999年12月31日的前3年和后3年,我们可以看出技术股票呈对称性的涨跌趋势。在1999年12月31日之前的3年,市场中的贏家创造了绝对耀眼的记录。高居榜首的是年均收益率达119.4%的Kinetics互联网基金,还包括名不见经传的MunderNetNet基金和万维网基金,以及著名的摩根士丹利机构技术基金和瑞士信贷全球技术基金。如表4.1所示,前10名基金的升值令人吃惊。即使是位居第10位的共同基金巨头富达精选技术基金,在这3年内的年收益率也达到64.6%,成为投资者原始股本的足足4.5倍。

表4.1业绩最好的10只共同基金让投资者坐上过山车

技术基金集团在1997年时开局一般,业绩算是一般水平,正好处于1997年晨星数据库中近9000只基金的中游。1998年和1999年,这些基金中的领导者在业绩水平上开始加速提升,并在业绩表上占据了支配地位,1998年的平均排名是全体基金的前2%,1999年的平均排名是全体基金的前1%。当然,基于它们在业绩表的领先地位,这个基金组合在这整整3年中的百分位排名也是前1%。

3年以后形势发生了巨大变化。所有在1999年胜出的基金在业绩领域跌至排名最后的1/4。因为,原本在科技股背后的气流已经转而变成迎面吹来的大风。在2000年,那些先前的热门基金的百分位排名已跌至第96位,这确实令人感到寒心。接下来的一年并没有给投资者喘息的机会,它们的平均百分位排名跌至第94位。另外,最后到2002年底,它们的平均百分位排名跌至第95位。在3年的幸福过后随之而来的是3年的灾难。

那些在1997年初挑选了一只技术基金的投资者是足够幸运的,他们起初所获得的收益简直可以说是激动人心。截至1999年12月31日的3年间,十大技术基金的平均收益乘数足足是原始投资额的5.8倍,复合年收益率超过78%。

接下来的3年反映的则是不幸的经历,那些持有业绩曾经领先的技术基金的投资者在2002年12月31日前的3年间损失了原始股本的79%,实现了-42%的年均收益率。从1997年1月1日到2002年12月31日的整整6年里,复合年收益率仅为1.5%。

如果最后的结局是投资者冒了极大的风险之后得到的是几乎看不到的个位数年均收益率,那么评论家们的结论可能就是:“没有危险,没有犯规”,但看一下这一时期投资者的涌入和涌出就会发现情况并不是这样的。

让我们看一下业绩领先的Kinetics互联网基金的现金流。在1997年初,这只基金资产管理规模大约是100,000美元。这一年13%的收益率不算高,也就没有吸引到什么资产。1998年的收益极为丰厚,达到196%,原因之一就是互联网热潮的开始吸引了投资者的资金注入,其资产规模猛增到2200万美元。投资者对技术股的热情高涨,再加上1999年216%这样了不起的收益率,这些都刺激了巨额资金流向Kinetics互联网基金,到1999年12月31日,在其管理下的资产达到12亿美元,是前一年的50倍还多。追逐业绩的行为使最大数量的资产遭受最高水平的风险。

事实证明,其他基金的发展过程与这只基金极为相似。投资者在不透明水晶球的引导下进行操作,那些日后业绩领先的技术基金在1997年初的总资产只有13亿美元。即使技术热已经开始吸引市场参与者的注意力,在1999年末,前10名技术基金的总资产也只是略微增长到15亿美元。这些基金1998年的平均收益率高达81%,这使得它们的总资产在这一年迅速增长至25亿美元。直到这股热潮快结束时,投资者的行为才显现出巨大的变化。在这一泡沫结束之前,1999年182%的收益率吸引了投资者向其疯狂注入资金,1999年底,前10名技术基金的总资产达到惊人的206亿美元。

在资金积累的前几年,资产管理规模增加最主要的原因就在于投资业绩。如表4.2所示,1997年资产管理规模增加了1亿1140万,其中84%来源于投资收益。1998年增加了11亿美元,其中89%来自投资收益。只有在1999年,投资者的资金注入才开始对资产的增加产生重要影响,占到了总体增加额的43%,在投资大众热情的刺激下,资产额增加为原来的8倍还多。

表4.2投资者在互联网泡沬中追逐业绩前10名技术基金的现金流和投资业

附录1描述了投资者资金注入和投资业绩的计算方法。

接下来的3年却使那些后来加入的投资者们落泪了。2000年3月这一市场到达顶峰,自此,技术类投资者的灾难开始了。投资业绩突然变为负数,平均收益率为-41%,据估计,这使投资者的资金蒸发了115亿美元,比前3年的所有收益还要多。引人注目的是那些习惯了买跌的投资者继续向这些技术基金注入现金,尽管市场暴跌,又有63亿美元流入。

2001年,情况发生了变化。投资者厌倦了似乎不会停止的股价下跌,开始从基金撤资。资产管理规模下降了75亿美元,其中64亿美元是由于糟糕的业绩而导致的,投资者撤出的资金达到11亿美元,也就是减少了15%。

这场灾难的最后落幕是在2002年,投资者在基金上撤出6亿6900万美元,投资业绩不佳又导致另外33亿美元蒸发。前10名技术基金的资产管理规模只剩下38亿美元,这还不足2000年春季时最大规模266亿美元的15%。

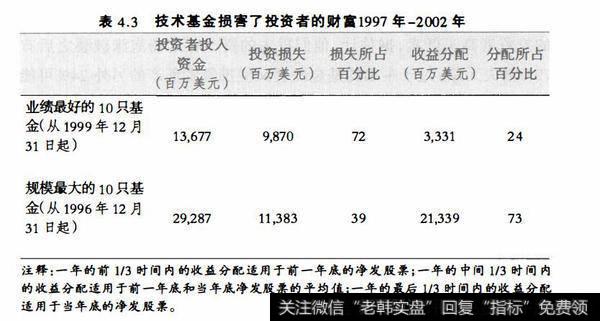

投资者的资金流入业绩领先的技术基金,后来又从中撤出,这就像是到达得晚又离开得晚,都非常不合时宜。投资者在1997年1月1日投入的起始资金是13亿美元,在接下来的6年中向这些基金的总净投资达到123亿美元,他们的总投资达到137亿美元。投资净损失消耗掉了投资者资产中的99亿美元,这是投资者投入资金的72%还多。前10名技术基金的投资者在财富上遭受了大规模的破坏。

由热门变为冷门的技术基金带给投资者的痛苦超过了极为糟糕的投资业绩。基金经理将投资组合做了巨大调整,从而实现了巨额的资本收益。总的来看,前10名技术基金在这6年中所分配到的总收益达33亿美元,投资者也交纳了巨额税款。除了投资损失所带来的不光彩,很多投资者还要向美国政府支付税款,因而遭受的损失更多。

收益分配的下降主要是在1999年和2000年,即技术股票到达牛市顶峰时。资本收益在2001年蒸发多半,并在2002年全部消失也就不足为奇了。但是,尽管技术基金投资组合在这场泡沫破裂之后遭受巨大贬值,没有一只基金宣布对资本损失进行分配。共同基金税法存在的不对等性对基金投资者是不利的。共同基金投资组合经理所实现的收益必须分配给股东,这就可能会给他们造成税收负担。相比之下,基金经理造成的损失则可能只用于抵消当前或未来的收益,而不能分配给股东。对收益和损失的不对等税收待遇伤害了投资者,因为这会迫使他们立即认可资本收益而推迟或排除利用资本损失的机会。

投资者如果看一下业绩领先的技术基金所公布的收益,就会发现它们在1997年至2002年6年间的年平均收益率为1.5%。从表面上看,这些与时间相关的结果掩盖了投资者的严重损失。由于追逐业绩的投资者高买低卖,据估计,他们投入的资产在这场泡沫破裂之后有72%消失无踪。过于主动的基金经理又使投资者资产的另外24%可能要面临税收负担。事实证明,互联网泡沫对投资者损害巨大。

想必是业绩最好的基金吸引了最热的钱,又导致了最大的损失。对于十大技术基金(相对于业绩最好的10只),情况是不是有所不同呢?在1997年初,那些注定要产生最好业绩的基金没有一只出现在按规模计算的十大基金的名单上。规模最大的技术基金旗下管理的资产在这段时间的初期为159亿美元,在3年的牛市中平均每年的收益率为47%。现在我们都熟悉的情况是,这些基金在接下来的3年熊市中的年收益率是-33%。在这6年期间,其业绩是平均每年收益0.1%。

对现金流的分析又会令人感到无比沮丧。在投资者投入的293亿美元资本中,累计损失了114亿美元,占到了39%。虽然十大技术基金由于投资业绩不佳而遭受的贬值并没有像业绩最火的10只基金那么多,但由于这些基金规模更大,投资者要交纳的税也就更多。在这6年间,资本收益的分配整整占到了投资者所投资金的73%。

十大基金比业绩最好的10只基金更早开始了疯狂的牛市阶段。由于已经在一个股票看涨的投资环境下操作了很多年,这些大规模的技术基金可能隐含很大的纳税义务。在1997年初,这十大基金的未实现收益为32亿美元,占其管理资产的20%还多。购买这十大技术基金的投资者也买进了课税待遇,这明显会影响未来财富创造的前景。

对于业绩最好的10只技术基金而言,情况只是在程度上有所不同而已。尽管这些业绩好的基金中包括3只没有隐含收益的基金,但由于它们是在1996年底开始操作的,未分配的总利润仍然达1亿9000万美元,占资产的14%还多。

几乎所有在20世纪90年代末购买了技术类共同基金的投资者都承担了隐含纳税义务,这将给他们带来痛苦。基金经理接着又在共同基金业所特有的疯狂交易中实现了隐含利润和其他随之而来的收益。即使大基金投资者所经历的投资损失在程度上比不上热钱投资者所经受的痛苦,但大基金投资者的税收负担更重,这就使两者的痛苦水平基本相当。

表4.3技术基金损害了投资者的财富1997年-2002年

在共同基金界,昨日的贏家往往会变成明日的输家。粗略看一下技术基金与时间相关的收益情况,可以看出这场泡沫的崩溃简直彻底颠覆了先前的收益,而仔细看一下投资者的现金流则能得到不同的结果。由于追逐昨天前景看好的并回避今天的失败者,投资者在技术类共同基金上从头到尾共损失了数十亿美元。高买低卖不是取得投资成功的好方法。