投资收益超过多少能跑赢通货膨胀

通货膨胀还会带来社会贫富分化,因为穷人喜欢把钱存在银行里赚低收益的利息,而富人喜欢从银行里借钱来做高收益的投资。

通胀对穷人带来的压力很明显,物价上涨,工资难以提升,消费通胀之下,财富贬值压力越来越大。

然而对富人生活的影响要小得多,因为他们会利用投资来对抗通胀,比如购买核心一二线城市的房产。

带来的结果就是穷人越来越穷,富人越来越富。

我们普通人如何战胜通胀?

通过投资的方式,让我们的收益率超过通胀率。在计算投资收益的时候需要考虑通货膨胀。

假设现在投资10万元,明年得到利息1万元,投资收益率为10%。

看似是赚到了,但是你还得考虑这笔钱的贬值情况,比如猪肉价格从12元1斤涨到14元1斤,涨价幅度16.6%。

原来10万元能够买大概能买100000/12=8333斤猪肉,第二年拿到利息后我们能买110000/14=7142斤猪肉。

所以说这个10%的收益也没有做到资产保值,没有赶上物价涨价速度。

当然上面只是为了计算方便而随便举的一个例子,实际的通胀率没有16.6%这么高。

怎样计算通货膨胀率呢?

常用的指标是用CPI(居民消费价格指数),但我们更多的采用的是M2增长率。

M2

M2是指广义货币,是用来衡量货币供应量的一个指标。

可以简单的理解M2为市场上所有的钱,居民的储蓄存款、现金、企业存款等都算广义货币。

央行6月12日发布的5月金融统计数据报告显示,5月末,广义货币(M2)余额174.31万亿元,同比增长8.3%,增速与上月末持平,比上年同期低0.8个百分点。

这是最新的M2数据,目前大致保持在8%左右。

即当前的通胀率约为8%。

所以以后我们在计算投资实际收益率的时候,记得减去8%的通货膨胀率。

即:收益率=投资收益率-M2增长率(通胀率)。

如果财富增长的速度比不上M2增长率,钱妥妥的还是得贬值。

8%,才能让资产保值。

我们得尽量在控制风险的情况下提升收益率。不过要特别注意,它的前提是:控制风险。也就是说不能为了目标而不顾一切的去追求高收益。

现在理财产品一般的收益率大概在5%以内,减去8%的通胀,实际上还要损失3个点。

收益高一点的p2p理财可以达到10%左右,实际收益率为10%-8%=2%,勉强超过通货膨胀,达到资产保值。

靠单一理财方式很难达到8%以上的收益,而且投资方式单一本身也不好,所以我们要做好资产配置,既要有固收产品压阵,也要有基金定投、股票等资产去冲锋博取高一点的收益。

在如今的经济形势下,我们最首要的是保障自己本金的安全,理财投资闭着眼睛买的时代、暴富的时代已经远去了。不管投资什么品种,在安全性和收益性方面,要更多地考虑安全性。

现在最重要的是保证本金的安全,通过资产配置来实现8%以上的通胀,做到资产保值

我们的钱每年赚多少收益率,才能跑赢通货膨胀?

也许有人会说,看看CPI指标不就行了。

如果你也这样想,那真是太傻太天真,我们现在面临的通货膨胀远不是一个CPI指标所能概括的。

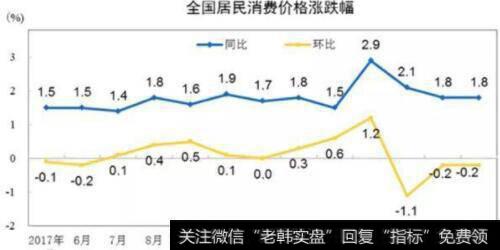

CPI还不到2%

下图是国家统计局公布的CPI指标:

近一年来,除了2、3月春节翘尾因素影响,CPI一直在1.5%-1.9%之间波动,连2%都没突破。

你能说每年的通货膨胀还不到2%吗?要知道,CPI的全称可不是通货膨胀,而是消费者价格指数,它的构成里面32%都是食品,“吃”这个难题我国早就解决了好吗?

举个身边的实例吧。朋友的小孩上幼儿园两年了,学费调整了4次,累计涨幅达到了16%。有记账习惯的小伙伴可以统计下,自己或家庭每年的支出涨了多少,看看哪些是物价上涨导致的。

如果我们理财的目标只是跑赢CPI,那太容易实现了,把钱存银行就行了。

M2增速高达8%

别盯着CPI了,是时候了解下M2了。估计常看新闻的人知道,M2增速才是货币贬值的罪魁祸首。

先简单介绍下什么是M2。

货币供应量有三个兄弟,M2就是其中一个:

老幺M0:又叫“现钞”,它是最现实的购买力;

老二M1:又叫“狭义货币”,M1=M0+活期存款;

老大M2:又叫“广义货币”,它包括了一切可能成为现实购买力的货币形式。

M2的总量越多,增加的越快,说明整个经济体的购买力就越强。谁在控制M2总量和增速呢?当然是央妈了。为了刺激经济,开动印钞机往市场上投放点钱,是常有的事儿。

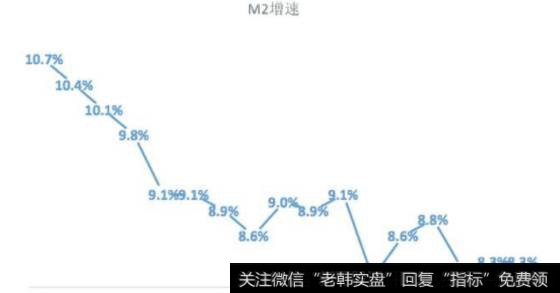

下图是央行公布的M2增速情况:

虽说从2017年开始,M2增速一直在降,可还是保持着每年至少8%的增长率。在2009年的时候更夸张,M2增速高达近30%。市场上平白无故多了这么多钱,你说物价涨不涨?

这几年国家一直在降杠杆、抑制资产泡沫,印钱的速度有所收敛,不过毕竟总量已经很大了,再控制也难以从根本上扭转了。

所以说,我们理财的收益率最好能跟上M2的增速,不然你财富增长的速度比不上央妈印钱的速度,钱妥妥的还是得贬值。

向银行借钱也能致富

理财的目标有了,接下来要做的事情就很明确了——尽量在控制风险的情况下提升收益率。

方法还是咱们文章里经常说的那些,做好资产配置,既要有固收产品压阵,也要有基金定投冲锋,规划君就不在这啰嗦展开了。

这里重点说一个借钱也能致富的路子。

这段时间由于限购限贷,很多银行都提高了房贷利率水平,在基准利率基础上上浮20%已然成了普遍现象。很多人掐指一算觉得不划算,尤其是那些刚需购房族,因为利率高放弃了买房。

来,我给你算笔账。

目前商业银行5年期以上的贷款基准利率是4.9%,上浮20%后是5.88%。虽说这个利率水平和之前打9折甚至是8折的没法比,不过还是算得上优质利率的。

原因咱们前面说了,在你不理财的情况下,你的钱正在以M2增速的比率在贬值,以前每年贬值10%以上,现在最少也在8%以上。而如果你能以最多5.88%的利率从银行借出钱来,那说明你已经挣了2%+。

而且,因买房办理的这种抵押贷款,可以说是成本最低的一种了。以后你再想从银行轻易借出几百万,基本不可能了。

所以,在做好资产配置的情况下,还要巧用杠杆,尤其是向银行借钱买房的机会,我希望你这一生都能用上一两次。

想收益跑赢通货膨胀,新手应怎样安全投资?

收益跑赢通货膨胀,是我们每个人都期待一件小事。但是,跑赢通货膨胀,说容易却也不简单。

第一件事,是要了解通货膨胀的含义

通货膨胀是指在纸币流通条件下,因货币供给大于货币实际需求,也即现实购买力大于产出供给,导致货币贬值,而引起的一段时间内物价持续而普遍地上涨现象。

简单来说,就是市场上流通的货币>市场的实际需求,导致居民手上持有的货币贬值,物价上涨。

通货膨胀必然引起物价上涨,但不能说凡是物价上涨都是通货膨胀。引起通货膨胀的因素有很多,一般我们用CPI来作为观察通货膨胀水平的重要指标。

国家统计局每隔一段时间会公布我国CPI,通过CPI和其他综合指标,我们可以大概看出经济发展趋势。CPI就是居民消费价格指数,它是一个反映居民家庭一般所购买的消费商品和服务价格水平变动情况的宏观经济指标。

根据最新统计局统计出的数据,数据显示:从2017年一整年看,我国CPI指数保持较为稳定,2017年12月CPI同比上涨1.8%,涨幅连续11个月低于2%;全年CPI上涨1.6%,2018年1-3月份,还有走高的可能。

虽然CPI一直保持在稳步小幅度上升阶段,但随着科技在发展,社会在进步,居民物质生活水平的提高,我们普遍追求更有质量的生活,我们的消费需求会逐渐增大。

虽然CPI并没有多高,国家公布的数据也就是2%而已,但是物价上涨大的趋势是不变的,2018年通胀压力会比2017年更大些,随着通货膨胀的影响,你手中的钱也是不可避免的在偷偷地贬值。

通货膨胀率=M2(国家广义货币供应量)增长率减去GDP增长率。

根据官方公布的数据测算,通货膨胀率已经到6%以上,甚至更高。

不说10年,试想5年前的100元和现在的100元的购买力你觉得一样吗?通货膨胀在悄悄地发生,发生在我们每个人的身边。

虽然我们的工资也在涨,但工资增长水平一直赶不上我们物质需求的速度,而通胀也一直在影响我们的生活。因此,为满足我们日益增长的物质文化需求,建立一个可以抵御通货膨胀并取得一定收益的长期理财规划非常有必要。

那么如何做呢?

(1)确定你自己的风险承受能力,你的风险偏好是怎样的?你是保守型投资者,还是成长型投资者,还是稳健型投资者?为了获得更高的收益,你可以承受多大的风险?你的可以接受的损失在多少范围内?10%-30%,50%甚至更多,又或者,你完全不希望看到也不想看到有损失存在?

(2)你的资金量有多少?你可以拿出多少资金用来投资和理财?你有怎样的投资理财预期,你想获得怎样的收益?

(3)投资和理财是一个长期的过程,你需要不断地学习和了解理财知识,不要人云亦云,听之任之,要有自己的见解,有自己的理财方案,不能盲目地跟从专家,要学会止损,也要学会止盈,要有规划,要耐心,要坚持。

别人的建议都是相对的,是片面的,只是大概的方法论,每个人的情况不一样,要有自己的思想,形成一套自己的理财投资模式。

你不理财,财不理你。理财是一个大的概念。理财和投资是自己的事,是一个持久战,是每个人必备的一项基本功。不盲从,不人云亦云,努力地学习,让自己对理财有个方向,有自己的思考和见解,是一件让人欣喜的小确幸。

在这里,如果亲爱的你,是理财小白,想要获得收益,但是如何理财还在摸索阶段,对你的理财计划和方案,之谜在此建议你给自己定下两个基本原则:

(1)初级阶段要脚踏实地,只要求收益跑赢通货膨胀即可;

(2)投资的安全性是你考虑的最重要的事。

关于你的资金,要对其进行分类,可以大致分为长期固定资金和短期流动性资金。短期的流动性资金可以放在货币基金里,每天产生收益的同时,可以随取随用。

长期不动的资金分成几块,分别进行投资规划,一小部分放在银行里,开定期存款或者大额存单,作为家庭紧急备用金。

其他的可以适当投资理财产品,指数基金等,让自己的资金有一定增长,一切注意安全性和防范风险。

方案优化配置很重要

关于初级理财,以下一些途径可供参考,亲爱的朋友,你可以适当选择,根据自己的要求进行方案优化配置。

(1)银行定期存款和大额存单。

银行大额存单是指银行业存款类金融机构面向个人、非金融企业、机关团体等发行的一种大额存款凭证。与一般银行定期存单不同的是,大额存单投资门槛高,金额为整数,比同期限定期存款有更高的利率。

银行定期存款和大额存款虽然利息没有理财产品高,但他们风险较低,安全性好,可以提前支取,保本保息,灵活性强,可以在此配置一定的资金,以备不时之需。

(2)债券。国债安全性最高,风险小,金融债券和公司债券也可以适当考虑。

(3)理财产品。这个选择性就多了。银行理财产品,其他机构的理财产品可以适当考虑。请首要考虑安全性,选择规模较大的平台,适当参考收益,并不是收益越高的理财产品越好,收益越大,风险越大,请根据自己的风险承受能力适当选择。如:银行理财,陆金所,支付宝,财付通等等。

互联网的发展,让网络理财产品走进了大家的视野,选择几个自己认为合适的平台(安全性为主),关注新手福利,新注册去薅一把羊毛,收益也相当不错,等羊毛撸完了,再正式选择一个不错的平台长期进行投资。

以上几个途径较为保守,但是新手投资还是以安全为要。可以根据以上几个途径结合自己实际情况境遇,对资金配比进行优化配置,形成自己个性化的理财方案。

如果对收益有更高的要求,也能承担一定的风险,那么还可以考虑P2P理财和股票基金。

但是,请一定要记住,高风险和高收益是并存的。

初期阶段的你,还是要努力学习投资理财知识,适当投资理财产品。也可以去P2P平台和股市去锻炼自己投资理财各方面的能力。抽出自己一小部分资金去进行演练,适当试水,试试基金定投,适当投资指数基金。股票的话,请注重价值投资,关注有潜力的白马股。

但是,初期新手,请牢记:股市有风险,投资需谨慎。2018年3月下旬,中美贸易竞争,股市波动剧烈,一瞬间,大量资金樯橹灰飞烟灭。入市,还要慎之又慎。