对赌协议( Valuation Adjustment Mechanism,VAM), 指收购方(或投资方)与出让方(或融资方)在达成并购(或融资协议)时,对于未来不确定的情况进行一种约定:如果约定的条件出现,投资方可以行使一种权利;如果约定的条件不出现,融资方则行使种权利。 对赌协议实际上是期权的一种形式,其核心是股权出让方和收购方对企业未来价值的不同预期。

对赌协议中,协议双方赌的是公司的经营业绩,赌注是双方手中的股份。对赌协议是-项新型的交易形式。投资方在选择通过对赌协议对企业进行投资时,会为企业设立一个相对较高的经营业绩月标,这样就对被投资企业的经营管理提出了一个较为严峻的挑战。如果被投资方完成了对赌条款中的要求,管理层不但可以获得自身股份价值增值的好处,也能获得投资方额外给予的奖励。对于投资方面言,虽然向被投资方投入一定量的股份,但其持有股份的价值增值早已抵消投人股份的损失。然而,当被投资方没能完成条款要求时,被投资方要支付一定数量的股份。这样看来,不论是否完成对赌条件,投资方都是只赚不赔,差别只在于赚的多少。

近几年,对赌协议在我国的企业融资、并购重组的过程中得到了较为广泛的应用,出现了以蒙牛为代表的一系列成功的案例,然而,在成功的同时,也有因为对赌协议而一败涂地的案例。

成功案例1.蒙牛乳业

蒙牛公司管理层与大摩、鼎晖英联三家投资机构在2003年的时候签署了一份对赌协议,协议的内容是双方约定,从2003 ~2006年,蒙牛乳业的复合年增

长率不低于50%。若达不到,公司管理层将输给摩根土丹利约6000~7000万股的上市公司股份;如果业绩增长达到目标,摩根土丹利等机构就要拿出自己的相应股份奖励给蒙牛管理层。

2004年6月,蒙牛业绩增长达到预期日标。摩根土丹利等机构“可换股文据”的期权价值得以兑现,换股时蒙牛乳业股票价格达到6港元以上;给予蒙牛乳业管理层的股份奖励也都得以兑现。摩根土丹利等机构投资者投资于蒙牛乳业的业绩对赌,让各方都成为赢家。

2.雨润食品

2005年3月,高盛、鼎晖和新加坡政府投资基金联合向“雨润食品”投资约7 000万美元。上市前,雨润食品与三家战略投资者签署了“对赌协议”。协议的内容为,如果雨润食品2005年盈利未能达到2.592亿元,战略投资者有权要求大股东以溢价20%的价格赎回所持股份。

根据年报资料显示,雨润食品2005年利润总额远超这一数额, 达3.59 亿元,因此根据“对赌协议”,鼎晖、摩根土丹利、GIC在上市满1年后才可套现退出。

3.中国动向

2006年中国动向陷人财务危机,摩根土丹利担任为其融资进行谈判时,签订了一份对赌协议,协议的内容为2006和2008,净利润达不到2240万美元及4970万美元,动向主要股东将以1美元的象征性代价转让动向股份给大摩,最高比例不超过IPO前动向总股本20%,如果超过5590万美元,大摩向管理层无偿转让1%股权。

在中国动向发布2008年年报中数据显示,去年该集团实现销售额33.2亿元人民币,增长94.2%,净利润实现13.7亿元人民币、增长86. 4%,创历史新高,这意味着中国动向在4年前与摩根上丹利的“赌局”中最终获胜。与此同时大摩通过坚持套现中国动向股票,前后也成功获利25亿元以上,这场长达三年的“赌局”中,双方都成为赢家。

失败案例

1.永乐电器连锁

2005年1月,摩根士丹利和鼎晖斥资5000万美元收购当时永乐家电20%的股权,收购价格相当于每股约0.92港元。根据媒体报道,摩根土丹利在人股永乐家电以后,还与企业形成约定:无偿获得一个认股权利,在未来某个约定的时间,以每股约1. 38港元的价格行使约为1 765万美元的认股权。

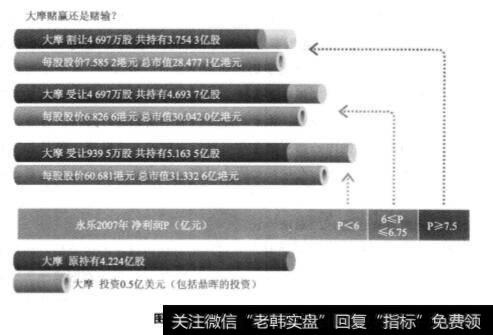

这个认股权利实际上也是一个股票看涨期权。为了使看涨期权价值兑现,摩根士丹利等机构投资者与企业管理层签署了一份“对赌协议”。招股说明书显示,如果永乐2007年(若遇不可抗力因素,可延至2008年或2009年)的净利润高于7.5亿元人民币,外资股东将向永乐管理层转让4697.38万股永乐股份:如果净利润相等或低T6.75亿元,永乐管理层将向外资股东转让4697.38万股;如果净利润不高于6亿元,永乐管理层向外资股东转让的股份最多将达到9 394. 76万股,这相当于永乐上市后已发行股本总数(不计行使超额配股权)的约4.1%。净利润计算不能含有水分,不包括上海永乐房地产投资及非核心业务的任何利润,并不计任何额外或非经常收益。

2005年10月,水乐如愿以偿在香港上市。在接下来的扩张巾,国美、苏宁、水乐、大中都在加速开店,导致经营成本大幅上升,竞争的激烈使永乐的盈利能力大幅下降,而市场需求的增速却不列10%!永乐要在2005年的基础上增长50%?这基本上是不可能完成的任务。2006 年4月,陈晓与大中电器达成了 “换股合并”计划。2006年7月,走投无路的永乐,不得不主动将自己卖给了国美,国美电器以52.68亿港元的代价收购了上市仅仅9个月的永乐电器。

2.太子奶

“对赌协议”是在2007年年初签订的。当时,为了解资金困境和尽快实现上市,李途纯联合英联、摩根士丹利、高盛三家投行出资7 300万美元成立了“中国太子奶(开曼)控股有限公司”,三家投行占离岸合资公司30%股权,李途纯:持股70%。同时,双方签署“对赌协议”:三大投行注资后,前3年如果太子奶;集团业绩增长超过50%,可调整(降低)对方股权;如完不成30%的业绩增长,李途纯将会失去控股权。

此后,太子奶不断大举扩张,但最终力不从心,不仅预期业绩完不成,2008年受次贷危机的影响,8月更是传出了“资金断链”的消息,加之三聚氰胺事件的影响,太子奶生产工厂陆续出现停工、裁员、经销商催债等现象,以至最后的;资金链断裂2008年11月,太子奶集团高层签署 股权转让协议,英联以4.5亿元人民币“转让费”,获得了老板李途纯的全部股权,据传李途纯个人仅仅拿到了500万元人民币,至此李退出太子奶集团权力核心。从1996年李途纯在湖南株洲建立了太子牛奶厂,十二年宛若一梦,梦醒时分,李途纯被从自己亲手创立的企业扫地出门,作为一家企业,太子奶距离最后的崩塌的时间指日可待。

蒙牛的成功带动了国内一系列的企业选择以对赌的方式融资,可是并不是每个选择对赌的企业都成功了,有些甚至因为对赌--败涂地。因为行业或者企业性质的不同,同样的对赌,也会产生截然不同的效果。