从年初至今,市场关注的焦点除了AI就是新能源汽车。

最近,小米汽车的入局不仅是对传统汽车品牌的挑战,也加剧了新能源汽车市场的竞争,更推动了整个产业链的蓬勃发展。

小米汽车的爆火,同样带起了小米汽车供应链公司的热度,比如德赛西威、拓普集团、经纬恒润、宁德时代、汇川技术、新泉股份、香山股份、银轮股份、双环传动等。

其中,单车价值量较高的是德赛西威提供的智驾域控和智能座舱,单车价值量在1-2万元。德赛西威与其他一些单车价值只有几百块的边角料公司相比,弹性不知道要高出多少。

德赛西威为小米汽车提供智能驾驶计算平台的域控制器十分重要,大家可以理解为智能驾驶的中枢大脑。而且,德赛西威不仅是小米汽车的核心供应商,还与华为合作多年。公司与华为合作带有Hicar功能的主机,已在多个OEM项目中应用。

虽然德赛西威身处智能驾驶和智能座舱高景气赛道,但是却非常低调,像淘金热中卖铲子的一样闷声发大财。

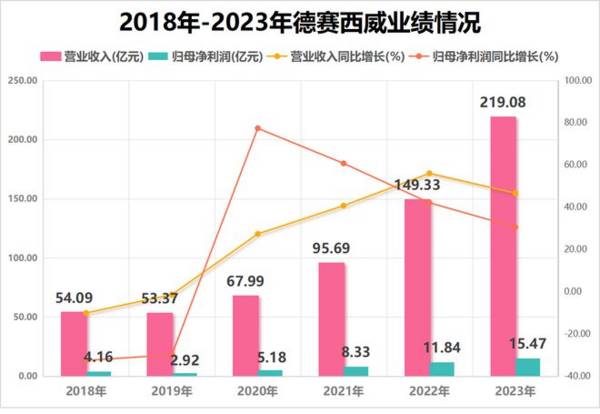

近几年,德赛西威的营收、净利润均处于高速增长的状态。

尤其是2023年,在智能座舱、智能驾驶和网联服务“三驾马车”的拉动下,德赛西威的业绩创下历史新高,营收首次突破200亿元,高达219.08亿元,同比增长46.71%;实现归母净利润15.5亿元,同比增长30.6%。

德赛西威除了业绩表现不错,公司的盈利能力也在不断提高。

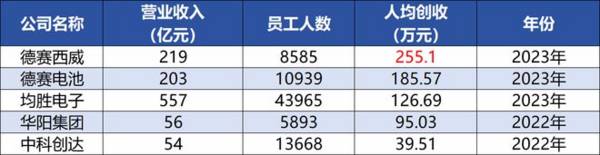

近五年,德赛西威的ROE从不到10%提高到了21.94%。这个ROE水平不仅远超经纬恒润、中科创达、均胜电子等同行,就算是与医药龙头片仔癀相比也毫不逊色。

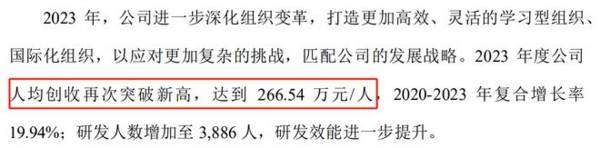

在2023年年报里,德赛西威还有一个数据非常亮眼,那就是公司的人均创收高达266.54万。

这是什么水平呢?

我们可以跟同为汽车电子、智能座舱汽车供应商的均胜电子、华阳集团、中科创达来比较一下。很显然,德赛西威的人均创收是行业顶尖的水平。而且,就算是和同一个母公司德赛集团旗下的德赛电池相比,德赛西威的人均创收数据也是最高的。

可以发现,德赛西威的竞争优势非常显著,盈利能力远超同行业可比公司。那么,德赛西威是怎么做到的呢?

第一,智能驾驶发展潜力巨大,龙头最先受益

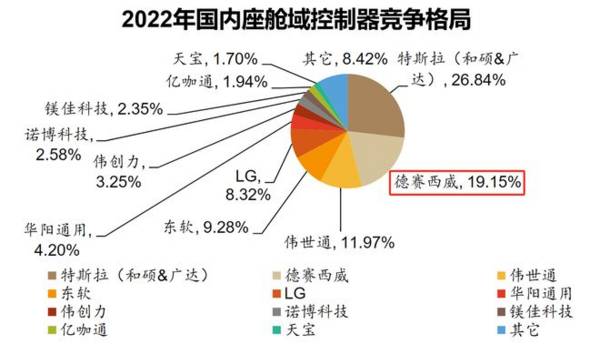

德赛西威是国内第二大座舱及智驾域控制器供应商(市占率19.15%),仅次于特斯拉代工方和硕及广达(市占率26.84%),并且是国内最大的第三方座舱以及智驾域控制器供应商。

2023年,德赛西威座舱域控装机量达到601,250套,市场占比达17.3%;智驾域控装机量达460,579套,对应市场份额为25%,双双位居第三方供应商榜首。

如今智能驾驶的发展势不可挡,座舱智能化处于一个上升趋势,中低价位下沉叠加中高价位加装,座舱域控制器渗透率持续提升,2025年座舱域控制器市场规模有望达到百亿元。

德赛西威的智能驾驶域控制器量产规模是国内市场顶尖的水平,作为智能座舱龙头公司能够优先吃到行业扩容的红利,未来业绩也是具有很大的预期。

第二,背靠英伟达、理想等优质客户,订单充裕

德赛西威是国内为数不多能够提供域控制器的公司,丰富的产品矩阵对于整机厂有着巨大的吸引力。

德赛西威是英伟达在中国支持的第一家本土自动驾驶Tier 1,也是国内唯一一家Orin平台方案供应商。

德赛西威目前有IPU01、IPU02、IPU03、IPU04四大类自动驾驶域控制器,适用于不同级别的智能驾驶。2022年,基于英伟达Orin-X芯片打造的IPU04在理想、小鹏等车型上量产,并累计获得超过10家主流车企的项目定点。

英伟达主控芯片在市场上独占鳌头,Orin芯片收获了包括蔚来、小鹏、理想等新势力主机厂的青睐。德赛西威随着英伟达Orin芯片上车诸多车型,德赛西威也在域控制器Tier1行列中占据了优势地位。

德赛西威背靠英伟达,英伟达只要发布新的芯片,德赛西威就会做软硬件配套部分。随着英伟达芯片的火爆,德赛西威的业绩表现自然也不会差。

那么,德赛西威还有哪些看点呢?

德赛西威以智能座舱、智能驾驶、网联服务三大业务群为核心,其中智能座舱是公司收入最主要来源,占比超70%。

德赛西威在巩固智能座舱主业务的同时,积极将积累的研发技术和客户资源倾斜到新业务,想要将智能驾驶业务打造公司的第二成长曲线。

虽然我们现在看到德赛西威的自动驾驶业务占比并不高,但是2023年公司智能驾驶业务营收44.9亿,同比增加74.4%,增速远超智能座舱业务。

2023年德赛西威新项目订单年化销售额突破245亿元,其中智能驾驶订单突破80亿元,公司的高算力平台新获得理想汽车、广汽埃安、吉利汽车、长城汽车、路特斯、极氪汽车等车企新项目订单。

值得注意的是,德赛西威在2023年还首次获得了海外客户的智能驾驶业务项目定点,智驾业务迎来海外突破,成长空间进一步打开。

欧洲市场方面,公司获得大众、奥迪和Stellantis等客户新项目;亚洲市场方面,公司首次在日本获得核心客户智驾项目定点并成立了新研发中心;美洲市场方面,墨西哥新工厂已完成建设,满足北美等市场的产品与服务需求。

最后总结一下,德赛西威是英伟达在中国第一家授权合作的伙伴,具有先发优势,这也吸引了785家机构扎堆抢筹(2023年年报)。而且,公司还在打造第二增长曲线——智能驾驶业务以及全球化业务布局,有望帮助公司获取更多的订单,打开未来的成长空间。

当然,投资是个跟踪的过程,需要持续跟踪订单的释放。