由市值=净利润×PE可知,业绩和估值是决定公司股价的两大核心因素,而关于大家为何认为业绩“没有用”,究其原因在于估值波动以及预期的影响,但业绩仍然是有用的,它会指引我们一家公司未来的预期变化。

所以刚刚发布的2023年三季度业绩至关重要。

截至2023年三季度,医药行业业绩增长较快的公司主要集中在创新药、医疗设备、中药等细分领域,而在疫苗行业,康泰生物成了一个“独苗苗”,净利润同比增长243.12%,明显高于其他疫苗公司。

除此之外,康泰生物的高毛利率也是一个明显的亮点,归根结底在于疫苗行业的研发壁垒其实比药品研发还要高。

截至2023年三季度,其毛利率为86.05%,略低于万泰生物,而高于沃森生物、华兰生物等疫苗公司,且要高于恒瑞医药这样的创新药制药企业。

有了高毛利率,公司就容易获得较高的净利率,数据显示,2023年三季度康泰生物的净利率为28.28%,相比2022年增长了近33个百分点,从而使得净利润同比大增。

那么康泰生物未来的成长逻辑是什么?

第一,短期营收增长受到新冠疫苗扰动

首先,在说康泰生物未来成长逻辑之前我们需要了解,康泰生物最近两三年受到新冠疫苗销售的影响,这也是业绩和股价大起大落的核心原因。

新冠疫苗于2021年5月份获批上市,使得康泰生物免疫规划类疫苗营收2021年便同比增长了3936.95%,实现了11.94亿元的收入,那么到了2022年,新冠疫苗市场趋于饱和,接种率增速明显下降,免疫规划类疫苗营收降到了2.28亿元,公司同时计提了新冠疫苗减值损失,导致康泰生物2022年业绩下滑明显。

一直到2023年,免疫规划疫苗营收仍然扰动着公司的业绩,而这份影响随着免疫规划疫苗营收归0,终于将消退。

(注:免疫规划疫苗指老百姓可以免费接种的疫苗,非免疫规划疫苗则是自费疫苗,上图是康泰生物2023年半年报数据)

第二,核心产品销售稳固,未来仍有增长预期

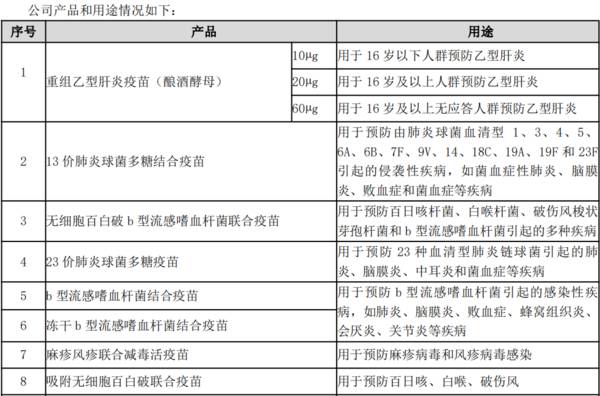

非免疫规划疫苗是康泰生物的核心产品,当前年销售规模在30亿元左右,包括已上市的乙肝疫苗、13价肺炎疫苗、四联疫苗、23价肺炎疫苗等,而这四款也是康泰生物的核心产品。

在整体业绩下滑的情况下,2022年康泰生物常规疫苗(不含新冠疫苗)实现销售收入29.46亿元,同比增长85.39%;

2023年上半年,常规疫苗实现销售收入17.64亿元,同比增长7.03%,其中,13价肺炎疫苗销售收入同比增长61.30%,23价肺炎疫苗销售收入同比增长64.19%。

不得不说,从最近两年的数据来说,非免疫规划疫苗/常规疫苗销售并不算差,今年常规疫苗销售收入增速减缓和去年同期增长过快(今年需要消化库存),以及除13价、23价肺炎疫苗之外的其它疫苗销售相关。

那么值得一提的便是公司有竞争力且销售依然向好的三大单品:

①13价肺炎疫苗于2021年10月份上市,是当前国产唯二的产品之一(另一生产企业是沃森生物),当前正处于快速放量阶段,而相比于沃森生物,康泰生物的疫苗具有价格更低、双载体等技术优点。

②23价肺炎疫苗,康泰生物虽是5家生产企业之一,但相比进口产品以及国营生物制所机构也有着一定的销售优势,并且长期来说,23价肺炎疫苗主要是针对50岁以上人群,所以和13价肺炎疫苗有差异化,从而在一定程度上保证未来23价疫苗的销售。

③康泰生物的四联苗竞争优势也较为突出,为国产独家,而技术领先的五联疫苗仍有跨国药企赛诺菲所独占。

对于这些“大规模”疫苗来说,它们的销售产值便一直维持着领先以及持续增长的趋势,从而给康泰生物提供长期增长逻辑。

根据弗若斯特沙利文报告,我国疫苗市场预期将于2031年达到3,835亿元,2020年至2031年的复合年增长率为 15.95%。

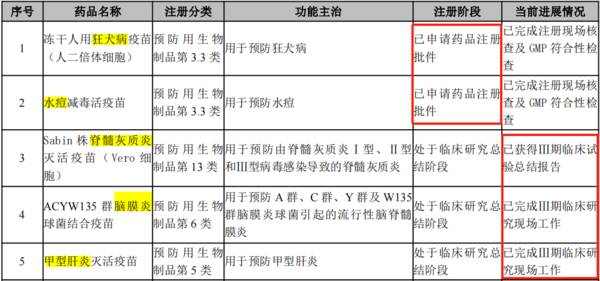

另外,截至2023年半年报最新数据,康泰生物还有5款即将商业化的管线值得关注(如下图),其中狂犬病疫苗、水痘疫苗、脊髓灰质炎疫苗也都是国内的“大规模”疫苗产品。

其中狂犬病疫苗和水痘疫苗市场虽然已有了不少的生产企业,但对康泰生物来说依然是增量市场,另外,脊髓灰质炎疫苗市场目前由北京所占据了较大的市场份额,所以康泰生物面临的竞争预计要小很多。

第三,当前正处于消化库存阶段,把握公司低估逻辑

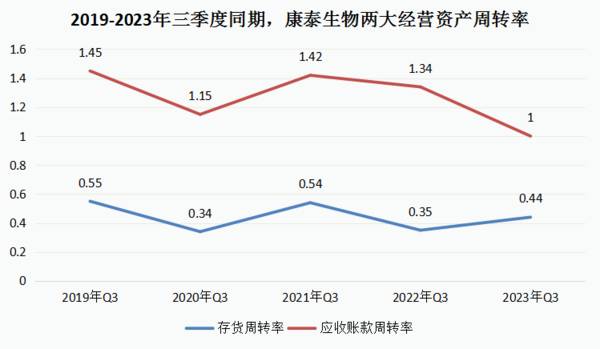

因为新冠疫苗扰动,也因为前期常规疫苗产品批签发量较多,所以最近一段时间,康泰生物(包括下游渠道)便处于消化库存阶段,进而导致销售收入增速减慢,以及两大非现金经营类资产周转的下滑,截至2023年三季度,应收账款周转率仍然处于下滑趋势。

乐观的一点是,存货周转率有所回升,说明公司去库存消化进展良好;

而未来应收账款周转率的回升则需要进一步等待疫苗市场回暖,疫苗市场之前受到了yq的扰动,并且国外市场需求也有所下滑。

所以总结下来,康泰生物最近两年的业绩增长受到挑战,使得股价由2021年5月高点至今下跌了近80%,与此同时估值也下挫了60%多,在业绩下滑预期下,估值成为股价下跌的主因。

而现在随着业绩反转,公司业绩预期向好,估值就出现筑底趋势,易方达多个基金也在今年以来持续加仓。

进一步对康泰生物23年业绩进行预测,按照13价和23价肺炎疫苗销售增长趋势,加上4季度四联疫苗有望回暖(三季度批签发已回正),出口业务也有望获得突破(13价肺炎疫苗23年10月在印度尼西亚获得上市许可),4季度销售收入便有望实现良好的反转,假设4季度营收是10亿元(和2季度相差不多),净利率可以给25%(偏保守);

那么23年营收就是34.64亿元,净利润为8.66亿元,用当下市值消化掉23年的预期净利润,PE就是38.6倍,这个PE对于有望恢复业绩增长的康泰生物来说我认为不算高,一旦恢复增长,PEG预期可能不到1.5甚至远低于1.5,以及公司长期的成长性还将继续消化估值。

以上分析仅作公司分析使用,不作为具体投资建议。