华为的热度仍在持续。

11月9日,华为与奇瑞合作的智界S7首次亮相,这是继问界之后的第二个华为智选车品牌,也是华为的首款轿车。

随着问界M7大卖、智界S7发布、以及问界M9即将亮相,华为的智选车模式已经进入了强化期,有望进一步推动产业链机会轮动。

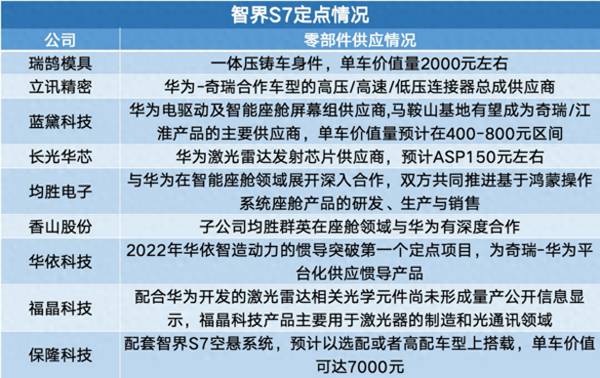

可以多关注一下奇瑞、华为供应链上的公司,比如瑞鹄模具、立讯精密 、蓝黛科技、长光华芯、均胜电子、香山股份、华依科技、福晶科技等。

最近,华为汽车和华为手机的大卖,直接加快了汽车和消费电子行业的回暖。在A股里,就有一个消费电子和新能源汽车的双赛道龙头,并且也是华为产业链上的公司——水晶光电。

水晶光电是国内的光电子龙头,主要产品包括精密薄膜光学元器件、薄膜光学面板、半导体光学元组件、汽车抬头显示器、新型显示组件、反光材料等。

水晶光电和华为的关系十分密切。

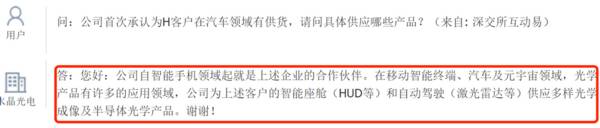

水晶光电之前在业绩说明会上表示,在华为的特定单品中,水晶光电都是非常重要的,甚至是独家的合作方。而且水晶光电和华为的合作并不局限于智能手机,在汽车、元宇宙等领域都有很深的合作。10月18日投资者互动,公司为问界M9的智能驾驶和智慧座舱方案供应光学元器件产品。

我们先来看一下水晶光电的业绩情况。

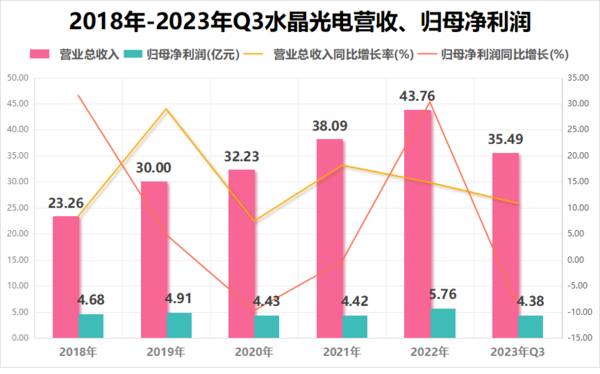

水晶光电自从上市以来,公司的营收规模一直在逐年增长。2018-2022年,水晶光电的营收从23.26亿元增长至43.76亿元,年复合增长率为15.32%。

尽管近年来消费电子行业景气度下滑,但随着水晶光电微棱镜顺利量产,叠加三季度是消费电子传统旺季,公司的单季度业绩创下了历史新高。

2023年第三季度,水晶光电实现营业收入16.96亿元,同比增加28.75%,环比增加73.57%;实现归母净利润2.60亿元,同比增加10.97%,环比增加207.67%。

那么,水晶光电未来的看点有哪些?

提到未来的看点,就离不开公司的业务。

水晶光电目前是“5+3”战略规划,指的是五大业务:光学元器件、半导体光学、薄膜光学面板、汽车电子(AR+)、反光材料;三大市场:大中华区、欧美区、泛亚太区。目前,公司在国内的营收占比大概是25%,海外能够占到75%左右。

光学元器件是水晶光电的“压舱石”业务,营收占比为43.5%;薄膜光学面板从2021年开始已经跃居公司第二大主营业务,营收占比为36.8%;汽车电子(AR+)的占比近年扩增也较明显,营收占比为7.1%。

水晶光电的业务,主要是聚焦在光学棱镜模块和车载光电这两个大方向。

第一,光学棱镜方向

水晶光电研发的微型棱镜模块是潜望光学变焦的核心器件,能够显著提高手机成像质量。公司的微棱镜产品工艺复杂、加工难度大,是全球少有的具备量产能力的供应商。

水晶光电背靠苹果和华为这两大核心客户。

首先看一下苹果,水晶光电是苹果微棱镜的主要供应商,苹果15max首次搭载潜望式摄像头,通过四棱镜实现5倍光学变焦功能。前面咱们提到了,今年第三季度公司业绩大增主要就是得益于微棱镜业务的放量。

再来看一下华为,水晶光电向华为供应红外截止滤光片、微棱镜、窄带滤光片等产品,华为一直都是公司的核心大客户,受益于华为高端系列产品的回归,公司半导体光学业务也有望随着安卓系手机在3D成像技术的创新而取得成长。

第二,车载光电方向

水晶光电聚焦光学赛道,由消费电子向车载光学、AR元宇宙领域拓展研发布局,打开二次成长曲线。

1、AR-HUD

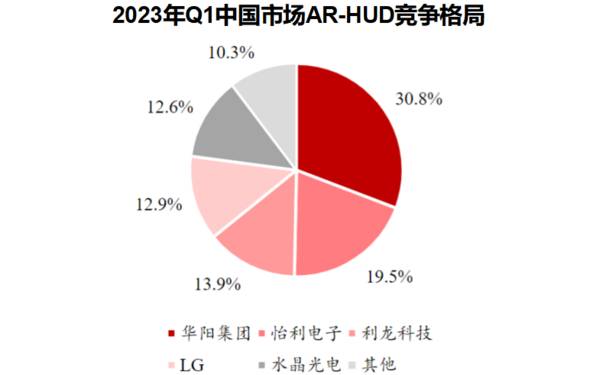

目前HUD赛道竞争激烈,水晶光电在蓝海市场中获得竞争优势。2023年第一季度中国市场AR-HUD供应商中排名前五的厂商分别是华阳集团、怡利电子、科龙科技、LG和水晶光电。

水晶光电是国内第一家能够实现大批量生产AR-HUD的厂商,领先优势十分明显,今年成功拿下捷豹路虎EMA平台所有的AR-HUD和W-HUD项目,成为国内首个进入海外头部整车厂的HUDtier1供应商,首次实现海外业务突破。

并且,在11月3日投资者互动,水晶光电表示公司为华为问界M9的AR-HUD提供核心光学零组件。

2、激光雷达

目前,各大汽车厂商对智能化的追求成为了新的竞争要点。其中,重中之重就是智能驾驶,而激光雷达就是智能驾驶的重要卖点。

目前,做激光雷达相关光学元器件的主要有水晶光电、舜宇光学、永新光学、蓝特光学、腾晶科技等。水晶光电是国内首家玻璃基激光雷达视窗片量产厂商,在该领域具有绝对技术领先优势,已经实现了多家车载雷达视窗片头部客户量产交付,客户包括禾赛、大疆、图达通、华为等。

除此之外,水晶光电在AR/VR方面也做得不错。

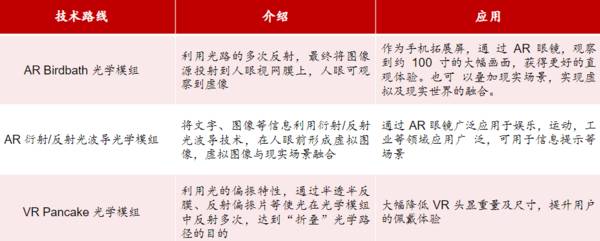

目前,水晶光电的AR光机模组已经实现小批量的出货和销售。同时也在布局AR眼镜,拥有一定行业优势。汽车电子领域,公司的AR-HUD都已经量产交付,同时取得海内外一众整车厂商的定点项目。

在VR领域,水晶光电的储备技术能够满足VR pancake方案对光学透镜的高要求,实现了小批量试产。此外,2018年公司与德国原材料供应商肖特共同投资设立的合资公司浙江晶特光学,利用肖特在光学材料与超薄玻璃领域的领军地位与自身出色的加工和涂层技术,提升设备性能。

这一切技术产品的背后,都是水晶光电自身的高研发投入。

2023年三季度末,水晶光电的研发投入为2.87亿,研发营收占比为8.07%,超过5%的优秀线。

最后总结一下,水晶光电在光学光电子这个领域技术积累深厚,产品不依赖单一产业链和单一客户,有较强的抗风险能力,吸引了超200家机构扎堆调研。并且公司目前切入苹果、华为、智能驾驶等产业空间大的客户及行业,公司的成长性很好,值得期待。

当然,投资是跟踪的过程,逻辑最重要,不做投资意见。