如何在市场波动中获利:绩效评估

如果能接受以下观点,你就会理解投资绩效统计最重要的特点,这些特点事实上也是你最需要了解的。

如果有很多人参与掷硬币比赛,那么你可以信心十足地预测两种结果:

1.从长期来看,硬币出现正面或反面的概率都是50%。

2.然而,从短期来看,有的人可能扔到正面或者反面的次数更多,其中极少数还可能会远高于均值。

如果我们查看记录,每个投币者的数据必定都清晰客观。但是我们应该明白过去的结果并不能预示未来。迟早每个投币者的投币记录会变得越来越平均。正如我们所看到的,统计学家把这种强大而普遍的现象称为“均值回归”。理解均值回归的决定性力量是能够很好地理解投资绩效的关键。

值得注意的是:绩效评估在最需要的时候却最无效;在最不需要的时候却可能最有效。进行仔细的数据分析之后,定量专家巴尔·罗森伯格( Barr Rosenberg)估计,大约需要经过70年的观察才能结论性地证明——即便每年只有2%的收益增长,也是源自高超的投资管理技能,而不是运气。本章接下来会解释其原因。

能及时为共同基金绩效评估提供依据的绩效数据往往样本量太小、时间太短,不能为准确客观的绩效评估提供充足的信息。长期得来的绩效评估数据,准确性更有保证,但是不够及时,不能为眼前的基金绩效评估提供依据,除非这个数据结果特别好或者特别坏。等到绩效数据足以支持投资者满怀信心地采取行动时,最好的投资时机却早已过去。

至少从短期来看,投资绩效评估并不能反映实际情况。绩效评估服务公司报告的并不是“结果”,而只是短期数据。特定时期内,在常见的两位小数形式的报告中,投资回报看上去是最精确的:“截至6月30日的12个月中,投资经理A的收益率为2753%。”这种精准的表象给绩效数据赋予了不应有的表面合理性,因为实际上这只不过是长期投资收益中的一个抽样,而不是整体评估。请注意,从长期来看没有大型共同基金的收益能够持续超出大盘2个点。尽管如此,最经常做广告的那些基金却宣称至少跑赢大盘2个点,事实上它们是为广告宣传而精心选择了评估时期,因此投资需谨慎。

如果基金经理和投资者都痴迷短期绩效,而放弃对长期投资实践和目标的周密考虑,那么格雷欣法则(“劣币驱逐良币”)就很容易生效。绩效评估用精确的术语对短期收益进行阐释,冲昏了我们的头脑:它使我们相信短期是有意义的,长期会仿效短期,而事实上并非如此因此,短期思维——市场先生的专长—一是长线投资的致命敌人。很多时候,广告里引用的数据都来源于武断的短期样本,抽取于非常不连续的过程,即在充满活力、不断变化、极度自由、竞争激烈的资本市场中,对复杂、变化的股票投资组合进行管理的过程。投资组合中的股票和债券频繁地变化,企业和它们的生意状况也一直在以不同的方式发生变化,对股价影响最大的因素(恐惧、贪婪、通胀、政治、经济新闻、商业利润、投资者预期等)也时刻在变。只要你的投资组合还没有变现,这种多维度的变革力量就会不断延续,改变投资组合的价值。除非停止投资,全部清仓变现,否则就没有真正的“结果”。

均值回归是根据长期数据观察(例如投资绩效和投掷硬币)得岀的核心现实模型。某些投资经理过去几年优异的投资绩效似乎在证明自己胜人一筹,但其实很多时候却是预示,未来的投资结果低于平均水平。为什么?很大一部分出色的结果并不是源自能持续创造这种好结果的优秀技能,而是因为投资的板块短期内收益率高于大盘,或者纯粹是因为运气。

一旦趋势转变,给投资经理带来收益的市场板块又会把他们拉回来。这是共同基金经理的投资结果往往回归到均值的一个原因。均值回归的另一个原因是,众多技艺精湛的专业投资者同场竞技,任何个人都难以持续地击败对手,因为大家都信息灵通、竞争力强、训练有素,表现出类拔萃。

属于同一个基金公司或者同种管理风格的基金经理,其长期绩效数据具有“幸存者偏差”和回溯偏差(或称“新公司偏差”)。这种混合了各种偏差的结果,造成了极具欺骗性的失真。幸存者偏差是当投资经理表现优异时,将他加入统计范围,把他过去优秀的绩效数据也考虑进来,从而把过去的总体记录拔高。同样,当一个老投资经理的绩效不再能“让人接受”,他的数据就会被清除,总体记录又被拔高了。新公司偏差形成的原因也类似,新的共同基金往往“酝酿已久(用行业术语来说,呈现在公众面前的往往是新基金近期最好的绩效,而其他绩效差的基金则被无声无息地埋葬。

再一次提醒,投资需谨慎。上述两种偏差每年累计能达到100个基点。由这两种偏差造成的失真往往能够抵消,或者甚至超出所选投资经理表面的优势。广告总是通过宣传其“最好的记录”来兜售基金所以投资者听到的,大多数情况下都是它们迄今为止最成功的记录。此外,对任何系列的数据来说,起点或者说基准点非常重要。在起点或终点增加或者扣除一两年后,很多让人印象深刻、“叹为观止”的投资绩效图表会变得平淡无奇。投资者应该了解全部记录,而不仅仅是经过挑选后的摘录。

对于使用绩效评估的人来说,很难将三个完全不同却经常被混淆的因素区分开来。一个因素是“抽样误差”—统计数据不完全等同于现实的可能性。在任何样本中,都会存在不精确或不确定。在投资绩效数据中,抽样误差是指在特定时期内特定的投资组合能否客观反映基金经理绩效的代表性样本。

第二个因素是,在评估期间,对于某只基金的投资方法来说,市场环境可能是有利的,也可能是不利的。例如,在过去的几十年,小型股基金经历过非常有利的市场环境,也经历过非常不利的环境。因此,在某些年份,它们看上去比实际表现要好,而在其他年份,看上去则比实际表现要差。所以,评估投资结果至少要选取包括市场上涨和下跌的完整周期。

第三个因素是基金经理的技术—或者说缺乏技术。这是很多客户和投资经理最想评估的一点。但是,这里有一个问题。从短期来看,抽样误差对结果的影响比投资经理技术对投资的影响还要大。如前所述,需要进行几十年的绩效评估,才能知道表面更出色的结果是源自更好的技术还是运气。等你收集到足够的数据来判断基金经理是技术过硬还是仅凭运气时,恐怕你们中有人都已经老死了。

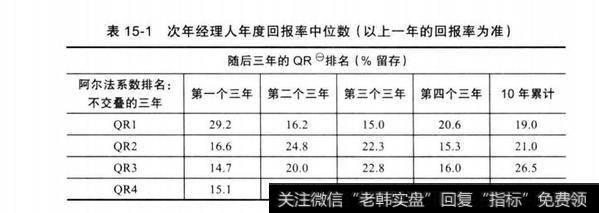

表15-1描述了投资中均值回归的巨大影响。每一列(表格被分为五列)反映了投资经理在某年的投资绩效,下一列则是他们在下一年所得到的平均投资收益率。最后一列反映了10年累计的平均值。只要浏览一下各年度的投资绩效,尤其是最后一列的10年平均绩效就能看出过去的绩效并不能预示未来的绩效。

大多数个人投资者都知道已被广泛使用的晨星共同基金绩效评级。但是,晨星“一星”到“五星”的评级报告仅仅代表基金过去的绩效。根据最流行的评级来做出投资决定,风险很大。

尽管晨星坦言它的星级评定并不具有预测的作用,但所有新进入共同基金投资的资金还是都涌入了最近被评为四星或五星的基金。(我们都见过无数的广告大肆吹嘘评级高的基金。)这非常糟糕,因为研究发现,评级是没有作用的:“几乎没有数据能表明,晨星评级最高的基金比评级一般的基金表现更好。”θ确实,每年评级公布数月之后,五星基金的收益比大盘指数的一半还要低!然而,晨星的评级却在无意之中误导投资者高买低卖。唉!

表15-1次年经理人年度回报率中位数(以上一年的回报率为准)

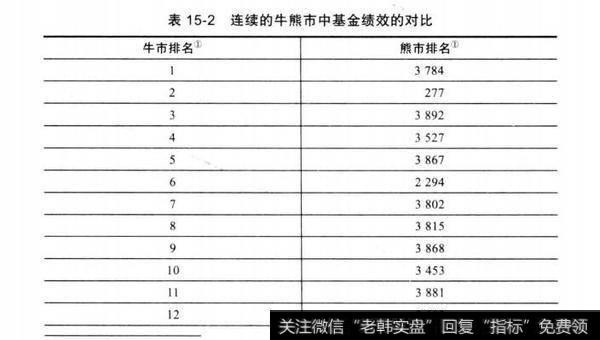

仔细看看表15-1的数据,你很快就会明白,从表中根本看不出什么名堂,没有任何规律可循。就像福尔摩斯的狗不会吠一样,没有规律就是规律。正如格特鲁德·斯泰因( Gertrude Stein)曾经在排除访问加利福尼亚奥克兰市的可能性时说的,“没有这么一个地方。”表15-2表明过去的绩效并不能预示未来的绩效。该表对排名前20名的基金在牛市和次年熊市中的表现进行了比较。

表15-2连续的牛熊市中基金绩效的对比

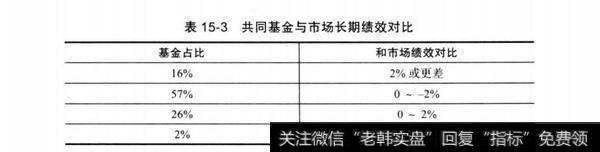

长期以来,扣除每年1.5%的管理费、交易佣金和托管费后,大多数主动管理基金的平均收益应该接近市场平均水平。因此,尽管在扣除成本之前,这些基金的绩效略高于市场,但是由于频繁操作,在扣除费用和开支后,大多数基金经理的收益比市场平均水平要低(第2章对此进行过解释)。投资绩效研究也不断地证明了这一点(见表15-3)。

表15-3共同基金与市场长期绩效对比基金占比

事实很明显:超过一半的共同基金只拥有和市场一样甚至低于市场的表现;只有2%的基金在整个期间内超过大盘2%,而且还是税前收益;而其余16%则比市场平均收益低出2%,甚至更多。这对那些信奉主动投资的人来说并不是鼓舞人心的消息。如果只有2%的共同基金显著“超过大盘”,并且你也同意很难从100个中挑出最好的2个,那相信你也就会认同,指数基金是个很好的选择。同时,我们都能看到,指数基金的换手率低,能够尽量避税。

更让人不安的是,一般的基金投资者得到的收益往往低于共同基金的平均收益°。1997~2011年,投资者每年少赚45%,仅仅得到了股票共同基金平均收益173%的一半多一点。连债券基金投资者实际得到的收益也低于基金的收益:这一幕似曾相识。1999年的一项研究表明,1984-1998年的15年间,标普500每年的平均收益率为179%,而一般投资者的收益率仅为7%。原因是:频繁地换手。很多投资者并没有一直持有某只基金,而是尝试波段操作,持有基金的时间一般不超过3年。

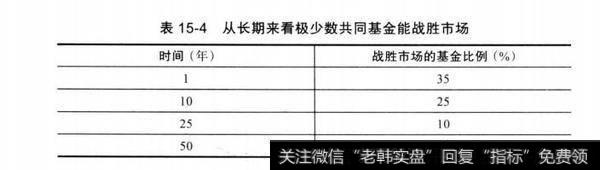

扣除投资组合“正常”换手—每年100%甚至更多—而产生的所得税,共同基金的绩效会更差:一般要减少3个百分点。度量的时间越长,跑赢大盘的概率就越小,如表15-4所示。研究发现,只有13.25%的共同基金能幸存,击败标普500。注意“幸存这个词。共同基金公司把错误“埋藏”起来了。

表15-4从长期来看极少数共同基金能战胜市场时间(年)

有一个关键概念:关于合理预期的任何意外和无法解析的偏离都可能预示着绩效不佳。(共同基金“合理预期”的一个感性指标是其他投资目标类似基金的平均表现。)无法解释的严重偏离就是绩效很差。用过“质量管理”统计技术的人都知道,偏离是高于还是低于预期其实是没有质的差别的。当然,投资者都相信,更高的收益就是更好的收益,从长期来看,事实也确实如此。但是从短期来看,高于或者低于预期都表明投资经理没有和自己的使命保持一致。“不一致就是“失去控制”的意思,最终结果可能不好。(船偏东10英里和偏西10英里,与目的地的距离是一样的。)收益偏高比收益偏低好,但是两个都偏离了目标,投资者不应该把投资经理的技术水平和运气混淆。

对于机构投资经理和他们的客户来说,同一个投资经理用同一种投资方法来管理不同投资组合时的表现评估是个很大的问题。结果本该是一样的,但是很多时候却存在差别。对于投资经理来说,这种差异表明存在重要的质量管理问题。

信息就是人需要的数据。衡量投资绩效的目的是判定当前的操作是否符合长期投资策略。绩效衡量的作用依赖于投资者的投资策略是否清晰具体,因为只有确立明确的标准,绩效衡量才能起作用。对于专业投资经理来说,绩效衡量的一个很大问题是,不好的决定可能带来眼前的好结果,让投资者比较容易接受;而暂时无法带来眼前好结果的正确决定却可能导致投资者的信心缺失——如果在个错误的时间。投资者往往在某只基金碰到“好市场”时选择了这只基金,认定投资经理拥有超凡的技能和天赋,然而,如果市场环境改变,这些成绩就不能维持。

绩效评估的最后一个问题是趋势转变,它能刺激不利于长期目标的想法和行为产生,从而分散你的注意力,使你注重短期操作成果,偏离长期策略。评估的过程几乎一定会影响“被评估对象”的现象,就像物理学家维尔纳·海森堡( Werner-Heisenberg)多年前阐释的“测不准原理”一样。

精明的投资者能够始终支持投资经理,坚持最初通过定性分析得出的投资方案,尽管定量的绩效评估结果可能令人失望,尤其是尽管从短期来看投资方案和最热门的板块不合拍,但投资经理依然尽职尽责、出色地坚持客户的“命令”。在很多情况下,后来的绩效常常让投资经理和客户获得双丰收。

事实上,有一种方法可以检测你对所投基金的态度:如果这只基金表现不如大盘,因为投资经理的风格不受欢迎,你还会乐意往那只基金里投入更多的钱吗?如果你的回答是肯定的,说明你相信,当市场投资风格有利于投资经理时,这只基金肯定能够跑赢大盘。这正是均值回归有利的一面,我们为什么不利用这一点呢?