如何在市场波动中获利:投资回报

投资回报来源于两种不同的形式:一种是可预期的现金,来自利息或股息;一种是短期内不可预知的股价涨跌。投资者在股价涨跌上花费大量时间和技巧,试图通过制胜他人提高回报率,这是一个严重的错误。

股价波动是由主动型投资者对股票定价的共识发生变化所引起的。这种共识并不由个人投资者决定,而是由成千上万个试图寻找获利机会的专业投资者所决定。为了找到机会,他们做了以下努力研究主要国家的货币、财政经济以及政治发展状况;实地考察了数百家企业,参加了和企业管理层、经济学家行业专家、证券分析师和其他专家的数千次早餐、午餐或晚餐会议;

研读数百家公司和大型券商的报告和分析;

大量阅读专业刊物、报纸;

不断和拥有想法、信息或洞察力的人交谈,以改善自己的投资绩效。

除了研究“理性”世界之外,专业投资者还研究“投资者心理大众信心、政治和“市场风格”等非理性世界,因为从短期来看,由于市场先生在起作用,市场行情都很人性化、非理性。投资者理解和描述信息的方式以及他们对市场形势的反应,对市场价格有很大影响,从短期来看更是如此。因此,专业投资者总是试图在自己的意见变化被对手利用之前,寻找和利用对手的意见变化。尽管他们的理解和见解未必都正确,特别是从事后来看,有些简直错得离谱,但是,成千上万激情澎湃的专业人士挤破脑袋试图发现正确价格的过程还是不容忽视的,很难击败他们。

在如今这个不断变化的市场,投资管理是一个狂热、迷人、满怀希望、带来痛苦、压力沉重,但有时却又令人兴奋的过程。投资者在世界上最自由、竟争最激烈的市场进行竞争,和那些在知识、理解和波段操作方面占有优势,富有天赋、满怀野心的人对抗。具有讽刺意味的是,对大多数投资者(无论是专家还是个人投资者)来说,这些事实上并不重要,原因并不是专业人士能力不够,而恰恰是因为他们都同样能力突出。

透过复杂的表象,有两个因素在股票价值评估方面占主导地位。第一个是投资者对未来盈余、股息的可能数量和时机的共识。第二个是投资者采用何种贴现率将预期股息和盈余折算成现值的共识。对未来盈余和股息的估算,会因投资者和时间的不同而不同,因为这些会使长期经济和工业增长、单位需求的周期波动、价格和税收、发现和发明、国内外竞争等因素的预期发生变化。从长期来看,贴现率受很多因素影响,而其中最重要的因素是对特定投资或者主要类型投资风险的认知,以及预期的通胀率。

对收益、股息和贴现率估算的时间框架越长,由投资者对现值的共识所造成的每日或每月股价波动就会越大。

长线投资者根据经验发现经济行为具有钟形曲线的分布规律(事件的正态分布),以及经济和股市主要力量通过均值重置趋于“正常的强大趋势。他们知道,当前事件离钟形曲线的中心越远,把当前数据拉向中心的向均值回归的力量就越强。

均值回归也描述了现实世界的特征。水手都了解“复原力臂”的强大力量。当船越来越倾斜时,龙骨使船保持正常的力量就越强。当旱鸭子越来越担心翻船的时候,经验丰富的水手知道防止船体不断倾斜的力量在加强。同样,今天的温度越高,明天的温度就越可能比今天低。个子很高的人生出来的小孩很可能比他们矮。

投资者都想知道次年的投资前景。“向前看”的一个方法就是对以下两个变量进行评估:长期利率和企业利润。一个切实可行的方法是假设未来的利率和利润幅度会在历史范围之内,并趋向于各自的均值。(注意:如果市场走高,习惯通过“后视镜”来预测未来的投资者会进一步看涨;而如果市场走低,他们又会进一步看跌。明智的投资者会针对这种追涨杀跌的人性缺陷做出相应调整。)注意:对长期投资者而言,重要的共识不是大家现今对遥远未来的共识,而是在我们真正到达遥远未来时能够盛行的共识。就投资结果而言,随着投资者持有投资的时间不断延长,贴现因素的重要性不断减弱,企业收入和支付股息的重要性不断增强。

对长线投资者而言,收益和股息的相对重要性非常高。对短线价格投机者而言,一切都由投资者心理的日变化、月变化以及其他人愿意支付的价格来决定。就像气候一样,投资中的长期经历有规可循,但是短期经历却往往出人意料。

大量研究表明,投资回报的历史拥有三个基本特征:

普通股的平均回报率比债券要高,而债券的回报率又比短期的货币市场工具要高。

普通股实际回报率的波动高于债券收益的波动,而债券回报率的波动又高于短期货币市场工具的波动。

时间框架越短,回报率阶段性的波动幅度越大,反之亦然。也就是说,从长期来看,收益率更趋于正常状态。

尽管日回报、月回报、年回报看起来无规律可循,但它们并不是随机的。在市场先生制造的波动背后,平均回报率有很强的均值回归趋势。因此,投资经理试着用正式的统计术语来描述投资回报率。建议个人投资者多学些统计术语,真正了解用均值、正态分布和两个标准差的意义,以衡量反常事件预期出现和实际发生的频率。除了认识投资回报围绕均值分布的重要性外,我们还要学会区分并分析平均回报率的不同组成部分。

平均回报率有三个组成部分:

真正的无风险投资回报率;

无风险回报率之上的溢价,用以弥补通货膨胀对购买力的侵蚀;

通胀调整后无风险回报率之上的溢价,用以弥补投资者所接受的市场风险。

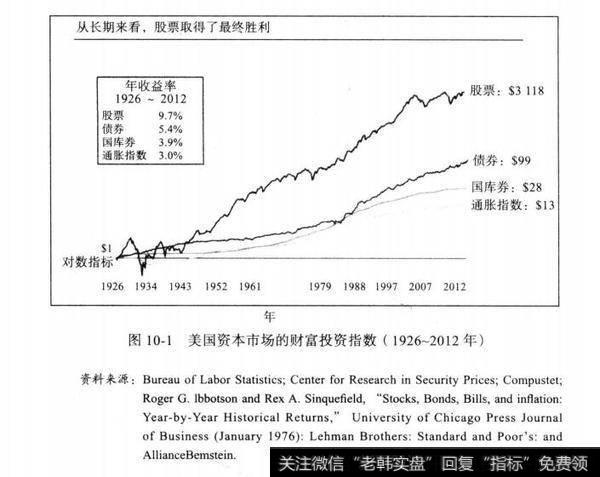

对投资回报做出以上三种划分让我们能比较股票、债券和国库券这三种类型投资的收益。罗杰·伊博森和雷克斯·辛克菲尔德(RexA. Sinquefield)已经进行了一系列划时代的研究,提供了很多信息。国库券看上去很安全可靠,几乎所有年份都能有可观的回报表面来看是这样,但是没有扣除通胀影响。然而,考虑通胀影响后,只有60%的年份回报为正。更让人震惊的是,通胀调整后,国库券的平均年回报率为零。

也就是说,国库券回报率往往不过是与通胀率相当。大多数情况下,你确实能把钱收回来,购买力也不受影响。但是,仅此而已。实际上你没有真正获得任何回报,只是把你的钱收回来而已(见图长期债券能产生更高收益(通胀调整后)的原因有两个:公司债券有违约的风险;离公司债券和政府债券的到期日越远,投资者暴露在市场波动中的风险越大。利率不断变化,投资者只能通过更高的收益率去弥补价格波动的风险,因此长期债券需要支付较高的利息到期风险溢价。到期风险溢价预计为0.9%,高等级长期公司债券的违约风险溢价约为0.5%。将这两种溢价与无风险收益率相加,在正常市场,长期政府债券通胀调整后的真实年收益率略高于1.0%,长期高级公司债券约为1.5%。

从长期来看,股票取得了最终胜利年收益。

图10-1美国资本市场的财富投资指数(1926-2012年)

有一点很重要,普通股的回报率比债券高。债券能保证到期支付利息和面值,由于没有这种保证,股市的名义回报中加入了风险溢价,通胀调整后的真实预期收益率约为6%。

如果扣除通胀的不良影响,从合理的长期来考量,投资回报率(或投资者要求的投资回报率)的确具有一致性。这种一致性来源于两个重要因素:

投资者要求获得更高的回报率,以弥补较高的市场风险方面具有一致的需求;

考量回报率的时间框架越长,由贴现率变化造成的短期回报。

波动就变得越不重要,而更稳定的预期股息则变得越重要。

我们从证券投资中得不到十分精确或完美的投资回报率数据,正如不能奢望从其他复杂、动态、受众多大小外在因素影响的连续过程中取样以得到“正确数据”一样。然而,我们能够获得回报率的实际状况及其发展趋势的粗略估计,就是我们建立长期投资策略所需要的除非你就在评估时期的起点买入、终点卖出,把所有资金收回,否则绩效数据只不过是象征性的统计。这些数据描述了取自长时期连续过程中的样本,在这个过程中,股价经历了一系列连续的“随机漫步”过程,每一只股票都根据不断修正的未来盈利、股息及不断变化的贴现率的预估,得到一系列实际现值的近似值。

投资回报率的另外两个问题也很重要。第一,预期通胀水平对回报率变化的影响非常大,对实际上永续存在的普通股尤其如此。1960年预期通胀率约为2%,到1980年上升为约10%,加上其他变化,使得大家要求的普通股平均投资回报率从1960年的约9%上升到1980年的约17%,引发了股价的大幅下跌。按下跌后的股价来算,通胀调整后的股市回报也刚刚能抵消购买股票所需的成本。请注意,由于通胀率的持续上升,投资者在“调整”时期遭受了半个世纪以来最严重的损失。预期通胀率的下降会带来相反的影响,就如在1982年及之后的25年,股价攀升,出现大牛市。

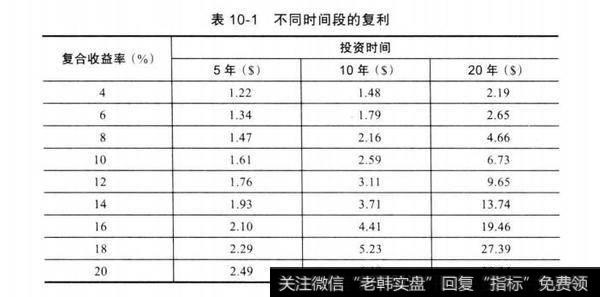

第二,注意从短期来看投资回报率的差异可能更小,但是从长期来看,以复利的方式计算(因为收益不仅指本金收益,还包括再投资收益),就会产生很大、很明显的差异。(当被问到什么是人类最强大的发明时,爱因斯坦毫不犹豫地回答:“复利!”)

表10-1表明了投资1美元,按不同的复利率来计算,在不同期间所得到的结果。这张表值得深究,尤其是体现出了时间的巨大力量。在投资方面,时间就是阿基米德的杠杆!

表10-1不同时间段的复利

在结束对投资回报的分析之前,让我们再来看看第9章的图9-1,特别是25年投资回报的数据。通胀调整后的实际回报率并不高,这让人印象深刻、发人深省:股票回报率为6.6%,债券回报率为1.8%。在经历了25年顺利的投资历程后,在21世纪初的几年间,投资者要注意投资回报的正常值或“基本回报率”。前25年的名义收益率都远远高于“基本回报率”,2008年的回报率情况就无情地证明了这点。

注意“平均值”。如果每年股票回报率的平均值为10%,那么在过去的75年内,有多少年的回报率真正达到了10%?仅仅一次1968年。那又有多少次能接近10%呢?只有三次。因此,投资者需要将那些令人兴奋或者沮丧的市场状况平均化。当然,这并不容易。下次当你因为牛市行情上涨而兴奋不已时,记住飞行员眼中两种乘客的“强烈愿望”。一些旅客焦急地等着参加一个重要会议,飞机还没起飞,就不耐烦地等着天气好转,说:“上帝保佑,真希望飞机已经在空中了。”另一些正乘坐飞机的顾客反而在说:“上帝保佑,真希望我们还在地面。

大多数投资者不想武断地将自己排除在捕捉“绝杀”机遇°的行列之外。如果你相信路易斯·巴斯德( Louis pasteur)所说的,“机会永远只垂青于有准备的人”,那么你就要确定自己已经准备好了。首先,要做好得不到任何机会的准备。近50年来,我和许多世界顶级投资者进行了交流,而其中只有两个重大机遇是只有我发现却被其他人忽略的。也就是说,就算夜以继日地苦苦寻觅,平均也需要25年才能发现一个大机会。

那么,如果发现了一个巨大的投资机会,你又该怎么做?试着提出下列四个问题,然后请他人检查你的推理过程:

1.哪些可能真正是对的,发生的概率多大?

2.哪些可能是错误的,发生的概率多大?

3.你对把投资组合的很大一部分投入到这次机会中是否有足够的?

4.如果价格下跌,你真的还想买入更多吗?