防御型利润表

我们先回想一下,防御型投资者的主要目标是避免决策的严重错误或蒙受损失。对于防御型投资者来说,最糟糕的结果就是因所持有股份的公司破产而导致不可挽回的资本损失。为了避免这种让人不愉快的事情发生,防御型投资者倾向于利用防御型利润表来检查判断一家公司能否自给自足。因为一家能够自给自足的公司,通常也有能力利用生产运营中产生的剩余现金流量来满足企业自身发展在财务上的需要。由于传统的应计制利润表没有把固定资产投资成本和营运资本投资成本计入费用,因此难以利用它来判断企业是否具有自给自足、持续经营的能力。简单地说,对于防御型投资者而言,应计制利润表的编制还不够谨慎。

本章我们首先分析企业进行固定资产投资和营运资本投资意味着什么,然后再以箭牌公司为例编制防御型利润表。表中数据是我们描绘盈利能力图所需要的两个坐标轴之一,另一个坐标轴来自我们第6章中所介绍的内容——激进型利润表中的数据。

(被应计制利润表)排除在外的固定资产投资

公司购置长期资产如卡车、建筑物、车床、通信设备、办公桌、文件柜等即为固定资产投资。这些所购之物的价值,或者说资本化成本,都会以资产的形式列示在资产负债表上。在应计制利润表中,这些新增资产的成本并不会立即作为费用予以扣除,取而代之的是以折旧的形式分期摊销计入费用。之所以采用折旧而非一次性将固定资产成本列入费用,是因为这类资产的价值是逐年损耗而不是在购买当年就全部耗用掉的。

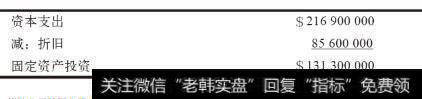

2002年,箭牌公司花费2.169亿美元购置地产、厂房和设备,同期它的折旧费用为8560万美元。这样算下来,箭牌公司实际的固定资产投资为1.313亿美元,这笔资金在防御型利润表中是要作为费用记入的。

箭牌公司的固定资产投资产生了三个重要影响:

首先,箭牌公司的资本支出对折旧的比率为2.5:1,这意味着在2002年,该公司每1美元折旧所对应的新增地产、厂房和设备投资等支出是2.5美元。这一比率越高,意味着应计制利润表中所反映的净利润超过公司实际获现能力的放大程度就越高。

其次,股东自然希望箭牌公司这1.31亿美元的现金支出会逐渐提升公司未来的销售业绩和利润,但这是谁都难以保证的。家得宝公司就是其中一例,该公司是过去25年中最具成长性的公司之一。从1985年到2000年,该公司累计股东回报率高达12000%(以股利分配之前的权益基数计算)。这主要得益于其遍布城乡、随处可见的家装连锁店的快速扩张。根据最新统计数据,家得宝公司在4个国家共开设了1500家店铺;而它在1979年初创时,只在佐治亚州的亚特兰大拥有共4家店铺。

然而在近段时间,出于对过度扩张(所带来的负面效应)的担忧,华尔街对家得宝这类公司的反应开始改变。就拿我所居住的新英格兰地区为例,在我家周围方圆7英里[1]范围内,就有三家家得宝公司的门店。可以想象这三家门店之间很可能发生恶性竞争,果真如此的话,那家得宝公司的这种资本投入,至少其中有一部分是在明显浪费股东的钱财。

最后,无论企业运营好坏,现金流量表都无法区分企业发生的究竟是维持性资本支出还是酌量性资本支出。所谓维持性资本支出,是指企业为了维持机械运转等日常经营循环而发生的支出;而酌量性资本支出则是企业为了增加未来数年的生产经营收入而发生的扩张支出。

在箭牌公司的例子中,估计2.169亿美元的资本支出大部分属于酌量性资本支出。做此猜测的理由是公司的折旧费用竟如此之少,仅仅8560万美元。通常,一家公司的维持性资本支出约等于或略高于其折旧费用。如果我们假设箭牌公司的维持性资本支出等于其折旧费用的125%(纯属经验性假设),则公司的维持性资本支出为1.07亿美元(即8560万美元乘以1.25),其余1.099亿美元都属于酌量性资本支出(即2.169亿美元减去1.07亿美元)。

很多有经验的投资者在编制防御型利润表时都不考虑酌量性资本支出,以避免对那些看好未来的发展壮大才投资其中的公司的评价不利。然而,考虑到我们将使用两种利润表进行分析,因此我还是主张谨慎原则,在编制防御型利润表时将这部分资本支出都作为直接费用处理(在激进型利润表中,收益性支出通常属于间接费用)。因为在我看来,这些资本支出都耗费了资金,并且我们也无法预知这些酌量性资本支出未来能否真的产生效益,所以还是谨慎为妙。

以安然公司为例,2000年,这家引人注目的能源交易商产生了44亿美元的资本支出,远高于公司当期8.55亿美元的折旧费用。这44亿美元的绝大部分都属于酌量性资本支出,但这笔巨额投资带给安然公司的股东什么好处了呢?仅仅一年时间,安然公司就申请破产了。

总而言之,如果你属于防御型投资者,最好是谨慎一些,将公司当年发生的所有资本支出,包括维持性资本支出和酌量性资本支出都作为费用处理。一是因为这些资本支出都耗费了资金,二是谁又能知道这些资本支出究竟能否促进未来公司销售量和利润水平的提高呢?正因如此,我建议投资者在分析时把企业可能进行并购的资金成本也作为费用处理,这类资金支出在现金流量表中的投资活动现金流量部分有单独的列项披露。