企业的“护城河”

我们前面提到,企业的“护城河”会体现在资产负债表和利润表中,如核心资产、成本优势等都是企业的竞争优势。事实上,一个靠谱的管理层也可以构成企业的“护城河”。我们想说的是,企业的“护城河”并非仅仅只有我们明白描述的那几样,只要是能构成企业持续性竞争优势的东西都是“护城河”。

对什么是“护城河”很多人有太多的疑惑:比如说,“护城河”要有多深?也就是“护城河”到底能创造多少价值?又比如说,“护城河”要有多宽?也就是被别人复制的难度有多高,优势能持续多久?我们当然希望,企业拥有某种“护城河”,能给企业带来巨大的价值同时还能让竟争对手难以复制,并且这种优势还能持续很久。显然,这不可能。于是,我们必须判断上述这两个问题。

“护城河”的深度

护城河”必须给企业带来显著的价值,否则就不能成为“护城河”。因此,我们在判断“护城河”的候选项时,首先要面对的问题是:它价值企业拥有的资源要么以资产的形式存在,要么以衍生资产的形式存在。资产是符合会计定义的企业控制的能够准确计量其成本的资源,这些资产体现在企业的资产负债表上;衍生资产则是除资产以外的资源,其成本不能被准确计量,甚至其边界也无法确认,也就无法在会计上予以确认,无法体现在资产负债表中,所以说衍生资产或者就是表外资产。企业的“护城河”,不管是核心资产,还是网络效应,都要以资产或衍生资产的形式存在。比如制药企业拥有的药品专利权,将以无形资产的形式体现在资产负债表上;比如苹果公司的产品,在它们被出售以后,就不再是苹果的资产,但由于网络效应的存在,被出售的苹果产品越多,对后续销售起到的作用就越大—这就是已出售资产对企业的衍生价值。对于资产,也就是资产负债表上确认的资产,我们能通过历史成本确认其价值。虽然这种方法并不是非常准确,但我们更关心它的比较价值——与竞争对手相比,这项资产的价值如何;与企业的其他资产相比这项资产的价值如何。有一个笑话是这样的:两个猎人在森林里遇到只狗熊,于是两个人都一路狂奔,其中一个猎人看着跑在后面的猎人,笑得很得意,后面的猎人觉得很奇怪,前面的猎人答道“因为我只要跑得比你快就行了”。这是笑话,但却隐藏了一个很深刻的逻辑:我们不必苛求资产的绝对价值—比如一项资产的内涵价值到底是多少,我们无法计算,即使计算出来,其边际成本也将超过我们的承受范围——但我们只要知道它比别的资产值钱即可。

由此推广,也许一家企业的某种指标并不能概括一切,但我们至少知道,假定其他因素不变,不同企业在该指标上的差异。这就是我们进行分析的价值。

资产还可以计算其相对价值,衍生资产则显得更加缥缈:其一,衍生资产的价值确实存在, Facebook、腾讯这样的互联网企业就体现出了巨大的衍生资产价值;其二,衍生资产的价值更难计算,我们或许可以通过用上市公司市值减去其资产价值的方式来计算,但这种模糊的计算实际上可有可无;最后,衍生资产具有非常大的价值弹性。新浪微博在2013年年初形势一片大好,用户活跃且数量巨大,虽然实际收入很少,但其估值达到100亿美元;随后,形势出现逆转,用户活跃度大幅下降,于是其估值急剧下跌至2013年年底的30亿美元。我们甚至可以说,30亿美元都不是新浪微博估值下跌的终点。

优秀的产品固然重要,优秀的管理层也同样重要,所以我们还要讨论下管理层的“价格”。我们可以对比一下苹果和诺基亚一—一这是一个苹果崛起的时代,也是诺基亚衰落的时代—当苹果的 iPhone手机成为公司年会礼品和“街机”的时候,诺基亚在高端市场早已溃不成军。是乔布斯,以其天才般的偏执帮助苹果公司起死回生,并最终击败诺基亚成为新的手机巨头,也同时成为世界上最赚钱的公司之一。所以说,优秀的管理层足以构成一家企业的“护城河”,特别是当管理层还是企业的创始人或者与企业创始人有特别关系的时候—如果没有这样一层特殊的关系企业或许会推出股权激励这样的“金手铐”,试图将管理层绑定在自己这条船上。

我们可以看到,核心资产、网络效应、成本优势,又或者优秀的管理层,都足以构成企业的竟争优势。如果苹果公司当初赶跑了乔布斯,并且不让他回来,那么苹果的业绩也就不会如此耀眼,投资苹果的人也不会赚得盆满钵满;如果没有网络效应,在网易、中国移动、中国电信、阿里巴巴新浪等诸多大佬的轮番冲击下,腾讯恐怕早已失去了前进的动力,其市值也不会在2014年年初冲破万亿港币……这些竞争因素要么构成了进入壁垒,要么降低了替代品的威胁,要么提高了自身的议价能力,要么直接打击了现存的竞争者,抑或兼而有之,为拥有者贡献了显著的竞争优势。

“护城河”的宽度

拥有显著的价值才能构成“护城河”,但如果这种价值转眼即逝,那么也就不值得谈论了。因此,企业的“护城河”必须具备一个条件:难以被复制。

2014年是腾讯创立15周年的日子。在这15年中,腾讯也曾面对诸多的挑战者,但是“风流总被雨打风吹去”,大部分挑战者已成历史,腾讯独自笑傲江湖。1999年,QQ刚刚推出的时候,顶着先行者OlCQ带来的强大压力,QQ凭借着本土化的界面、离线发送、远程资料存储等功能吸引了用户,“青出于蓝而胜于蓝”。2003年,MSN进入中国,背靠微软这个大金主,其时已经有近3亿用户,进入中国之后,又凭借自身“高大上”的商务光环,迅速吸引了一批“崇洋媚外”的用户。对此,QQ再次祭出新招,通过UDP方式(即用户数据包协议,在网络中被用于处理数据包,是种无连接的协议)传送文件、文件断点续传、文件直接拖放窗口、共享文件夹、屏幕截图、好友分组聊天记录备份短信互通、视频会议、网络硬盘等一系列功能,以土包子的身份完成了对海龟的逆袭……

我们可以发现QQ迅速壮大和抵御挑战者的两个秘密。

其一,接地气的微创新。也许很多人认为QQ是山寨之王,但是别忘了,从博弈论的角度上说,“山寨”才是最稳妥的策略。在QQ以OCQ挑战者的身份进入市场的时候,QQ通过模仿OlCQ的主要功能,以很低的成本让自己站在了“巨人的肩膀”之上。等QQ成为市场霸主的时候,开发新产品显然要面临着巨大的不确定性,站在腾讯的角度,以“山寨”为基础,进可攻退可守—用户不接受新产品也没有关系,因为腾讯并没有投入巨额资金,没有遭受太多损失;而当市场先行者已经培育好市场的时候,腾讯则可以凭借着自身的诸多优势,通过收购等措施快速杀入市场,轻松攫取新的市场。比如微信,在米聊等软件已经培育起新的市场时,腾讯快速切入,后来居上。当然,腾讯的“山寨”并不是直接照搬的意思,腾讯也有许多接地气的小创新。

其二,巨大的用户规模产生网络效应。QQ是一个即时通信软件,更是一个关系和社交管理软件。这种关系不仅是熟人关系,也是陌生人关系。当用户周围的人都通过QQ联系对方时,用户与周围的人之间就形成了错综复杂的关系圈,用的人越多,关系圈的强度就越大,用户撕碎关系圈的难度越大,别的软件抢夺用户的难度也就越大。

巨大的用户规模和接地气的微创新为QQ打造了宽广的“护城河”,微创新吸引了用户,用户规模又推动了微创新,这种关系难以被复制,并且能自我增强,帮助腾讯“遇佛杀佛”。通过低成本大量导入QQ用户,腾讯推出的游戏收获了不菲的业绩,“QQ游戏”最高同时在线账户数(仅包括小型休闲游戏)为680万,2010年第四季度,腾讯游戏的收入就达到27.86亿元,成为国内的网游老大。根据国外调查机构 Super Data(超级数据)的调査,2013年全球网络游戏收入排在前10名的网络游戏中,腾讯运营的游戏包揽了前三:穿越火线2013年总营收为9.57亿美元,英雄联盟2013年全球总营收为6.24亿美元,地下城与勇士2013年总营收为4.26亿美元。

“护城河”的效用

深邃而宽广的“护城河”能有力地提高企业的营业收入,增强企业盈利能力。

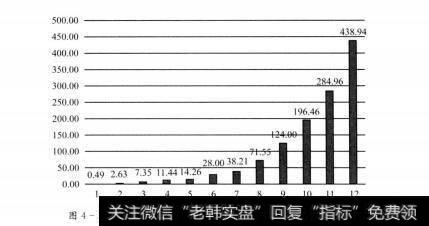

以腾讯为例,“护城河”莫定了腾讯在行业中拥有竞争优势的基础,使腾讯迅速成长为中国互联网的巨无霸。无论是对上下游的议价能力,还是防御甚至是打击外部的竞争对手,“小企鹅”都能游刃有余。2001年,腾讯的营业收入还不到5000万元,但在12年后,已经增长到438.94亿元,增长了近900倍,年复合增长率高达76.18%,这绝对是一个令人震惊的增长率。倘若进行横向对比,则更能凸显小企鹅的庞大身躯:2012年,百度营收为223亿元、搜狐营收为66.27亿元、新浪营收32.56亿元、网易营收为84亿元,这4家互联网公司去年的收入总和约为406亿元,仅为腾讯的92.5%。曾经的门户网站辉煌无比,号称中国 Google的百度也牛气冲天,但考虑到实际的营收,它们都得在“小企鹅”面前“俯首称臣”。

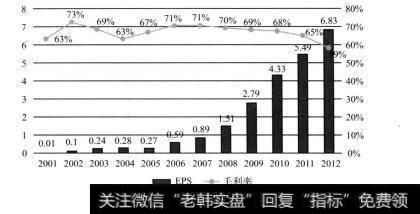

“护城河”一方面体现为营业收入的快速增长(见图4-12),另一方面也体现在毛利率和盈利能力上。一般来说,大部分公司的产品都会经历完整的生命周期,从成长步入成熟,最后进入衰退。在成长阶段的后期,由于竟争者的加入,价格战不可避免,毛利率自然也会降低,从而反映出行业的竞争态势。但腾讯的毛利率从2001年的65%到2012年的59%,中间略有起伏,但一直保持着高毛利率的水平,如图4-13所示。这一方面说明腾讯的产品本身具有很高的边际价值—一价格远超过其成本;另方面也说明,腾讯面临的竞争并不激烈。

图4-12 腾讯公司2001-2012年运营收入

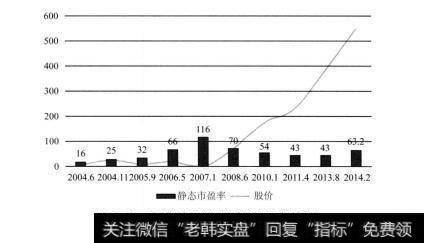

每股盈余是综合性最强的盈利指标。很多公司都崇尚不断扩大规模,不断进行投资或者收购,但很多时候,由于股本的扩大并未带来更多或者同等的盈利,每股盈余反而降低,这实际上是在毁灭股东的财富。所以很多时候,上市公司宣布收购,看起来是一个很大的利好消息,但实际情况却并非如此。用张爱玲的话说,“那只是一袭外表华丽的袍子,里面却爬满了蚤子”。2001年,早期的腾讯还处于大规模投入的成长阶段,但已经体现出盈利能力,随着用户规模的成长和逐步稳定,巨量用户规模货币化的优势开始体现。2012年,腾讯的每股盈余高达6.83元,重要的是,除了2005年略有下滑以外,其每股盈余在过去的12年里一直保持着高速增长,如图4-13所示。12年间,每股盈余增长了680多倍,这才是真正的股东财富。2004年6月,騰讯在香港联交所上市,每股股价3.70港元,获得了超过158倍的超额认购,这说明投资者对其业务的认可。到2014年2月,腾讯的股价已经达到548.5港元,假如在2004年6月投入,到2014年2月,资本增值已超过148倍,如图4-14所示。

图4-13腾讯每股盈余及毛利率变化

图4-14腾讯历史上的股价高点及静态市盈率