文:恒大研究院 任泽平 贺晨 石玲玲 刘宸 王孟嫫

解读

1. 核心观点

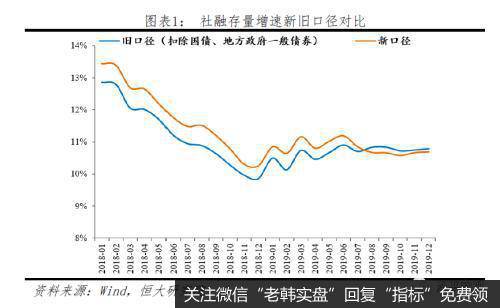

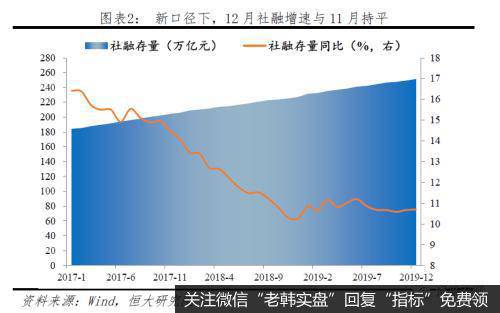

社融口径再次调整,旧口径新增社融基本符合市场预期,新口径下社融并未大幅提高。由于国债和地方债有较大部分用于基建,且最终也能支持实体经济,央行宣布自2019年12月起调整社融统计口径,“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专项债券”合并为“政府债券”指标,本次调整可使社融更能综合体现实体经济的流动性需求。旧口径下12月新增社融约1.7万亿,与市场预期基本一致,存量社融增速10.8%,较11月上升0.1个百分点。新口径下12月新增社会融资规模2.1万亿元,同比多增1719亿元,并未大幅提高;2019年全年新增社融25.58万亿元,同比多增3.08亿元,存量社融增速10.7%,与11月持平。

受年末实体需求短暂回暖、监管加大信贷支持影响,12月金融数据短暂回升。年末基建相关投资活跃、生产回暖、实体融资需求短暂回升,叠加监管高度重视金融服务实体经济,支撑信贷暂时回暖。12月金融机构新增人民币贷款1.14万亿元,同比多增543亿元。M2增速8.7%,较11月上升0.5个百分点,其中财政存款环比减少8335亿元支撑M2增速;M1同比增速4.4%,较11月回升0.9个百分点,年末居民及企业交易性需求回升。

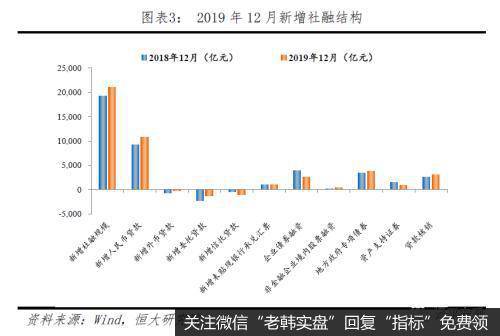

从结构来看,表内贷款仍是主力,其中企业、居民中长期贷款均有所回升,或反映前期货币政策逆周期调节加码、房企年底促销等因素。委托贷款带动表外萎缩量继续放缓,贷款核销季节性上升,信托贷款、企业债、资产支持证券构成拖累。从全年信贷结构看,短贷及票据占比提升幅度远高于企业中长期贷款,结构仍需继续改善,期待宽信用政策持续发力。从社融结构看,新增信贷、委托贷款、贷款核销分别同比多增1488亿元、895亿元、496亿元构成支撑,信托贷款、企业债、资产支持证券分别同比多减604亿元、少增1270亿元、少增638亿元构成拖累。新口径下,12月政府债券同比多增286亿元。从信贷结构看,12月企业、居民中长期贷款回暖,但全年信贷结构不佳,2019年企业新增短期贷款及票据融资占比较2018年提升5.2个百分点,企业中长期贷款仅提升0.4个百分点。

预计一季度社融短期延续企稳态势,但2020年年中经济下行压力仍大,信用分层状况未改善,全年社融或呈现前高后低走势,金融形势仍然严峻。逆周期调节加码、年初专项债提前扩容发行(截至1月16日,一月份披露专项债发行计划已达7200亿)、基建投资活跃有望支撑社融,叠加一季度银行信贷集中投放,预计2020年一季度社融延续企稳。然而全年来看,2020年实体经济下行压力依然较大、有效需求未真正改善,国企民企信用分层问题突出,年中经济下行压力加大,社融或随实体经济走弱而呈现前高后低走势。

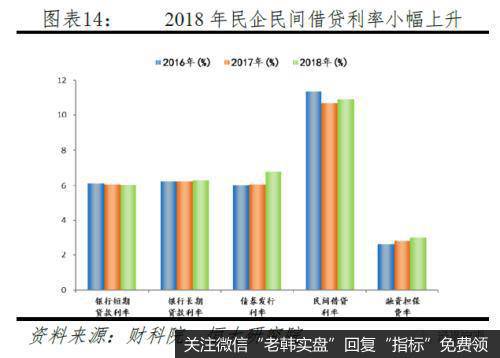

当前民企融资难、贵问题仍突出,民营企业融资规模增速、结构以及成本均不及国有企业。一方面,经济下行背景下国企民企信用分层问题被进一步放大,另一方面金融去杠杆“一刀切”使得部分依赖非标融资的民企面临融资压力。去杠杆等政策的出发点是好的,但也要注意政策执行的“度”以及区分杠杆好快,避免因政策执行不到位而加剧民营企业经营困难、冲击民营企业家信心和加剧经济下行压力。

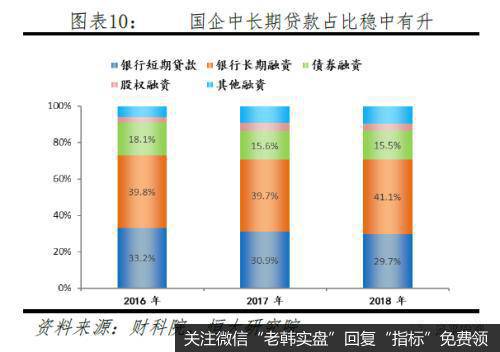

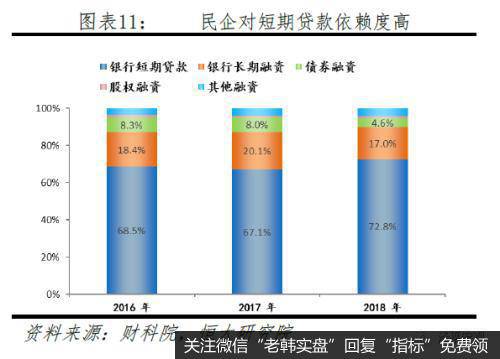

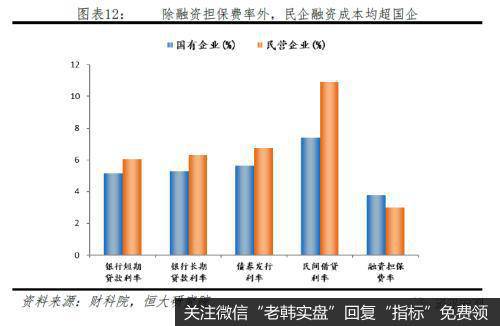

据财科院数据,融资规模方面,2016-2018年国有企业平均融资规模年均增速为12.7%,民企增速仅为6.4%,同期社融存量规模增速为12.1%。融资结构方面,2018年国有企业短期贷款、长期贷款和债券融资均衡,占比分别为29.7%、41.1%和15.5%,而民营企业分别为72.8%、17.0%和4.6%,对短期贷款依赖度较高。融资成本方面,2018年民企短期贷款、长期贷款、债券发行、民间借贷利率分别比国企高88BP、103BP、111BP和349BP,民企融资成本明显超国企。当前国企民企信用分层问题仍未改善,2019年4月至今,民企国企信用利差超200BP,持续位于历史高位。

近期制造业PMI和PPI数据短暂回升,有人据此认为经济已经企稳回暖,但我们认为这只是短期弱企稳,中期形势依然严峻,有赖于改革开放红利释放。2020年初财政货币政策将再度集中发力,贸易摩擦短期缓和,一季度经济短期企稳;2020年中将再度下行,房地产投资受融资收紧影响处在下行通道,基建年初发力制约后续回升空间,居民部门高杠杆率等因素制约消费回暖,美国经济增长动能趋弱、贸易摩擦仍有反复可能,企业家信心不足,改革进入深水区,新旧动能转换不畅。

每个阶段的宏观经济形势都有一个主要矛盾,要抓主要矛盾,当前宏观经济形势的关键是经济下行压力持续加大,“拿掉猪以后都是通缩”,“不能为了一头猪牺牲整个国民经济”,要把稳增长放在更加重要的位置,财政优于货币,货币政策的关键是宽信用。

建议2020年货币政策进行正常的逆周期调节,不大水漫灌,该降息降息,该降准降准。灵活运用存款准备金率、MLF、OMO、SLO等货币政策工具,保持流动性合理充裕;通过小幅、高频、市场化、改革式降息,引导贷款利率、债券利率和企业实际利率下行;以TMLF、定向降准、再贷款再贴现等结构性货币政策工具,缓解企业融资难题,解决流动性分层困境。中长期来看,还需要消除所有制歧视,纠偏房地产融资过紧,对刚需和改善型需求给予重点保障,从宽货币转向宽信用。

2. 新口径下12月社融存量增速10.7%,与11月持平。其中表内信贷是主要支撑,委托贷款带动表外萎缩量继续放缓,贷款核销季节性上升,信托贷款、企业债、资产支持证券分别由于到期量大、高基数、年末回升幅度低于去年同期而构成拖累。

社融口径再度调整,新口径下12月社融增速与11月持平。2019年12月起社融统计口径调整,“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专项债券”合并为“政府债券”指标。旧口径下12月新增社融约1.7万亿,与市场预期基本一致。新口径下12月新增社会融资规模2.1万亿元,同比多增1719亿元,并未大幅提高。2019年全年新增社会融资规模25.58万亿元,同比多增3.08万亿元。12月末社会融资规模存量为251万亿元,同比增速10.7%,与11月持平。12月实体融资需求短暂回升,监管高度重视金融服务实体经济,支撑社融暂时回暖。

预计2020年一季度社融延续短期企稳,但经济下行压力仍大,信用分层状况未现改善,全年金融形势仍然严峻。一方面,一季度逆周期调节加码,地方政府专项债集中发行,部分基建项目资本金比重下调,基建投资活跃有望构成支撑;另一方面,根据历史经验,年初银行信贷集中对优质客户投放,预计2020年一季度社融短期企稳。然而全年来看,2020年经济仍然疲软,实体有效需求未现真正改善,全年社融或呈现前高后低,形势仍然严峻。

从12月社融结构来看,表内信贷是支撑社融的主要因素,委托贷款带动表外萎缩量继续放缓,贷款核销季节性上升,信托贷款、企业债、资产支持证券分别由于到期量大、高基数、年末回升幅度低于去年同期而构成拖累。表内融资方面,新增信贷短期延续回升。年末基建相关投资活跃、企业现金趋紧背景下实体融资需求短暂回升,政策面持续发力,央行加大公开市场操作投放、监管高度重视商业银行对实体信贷支持力度,12月新增人民币贷款1.1万亿元,同比多增1488亿元。但从全年信贷结构看,企业短期贷款及票据融资占比提升幅度远高于企业中长期贷款,宽信用仍需政策发力。表外融资方面,委托贷款带动萎缩量继续收窄。12月表外融资减少1456亿元,同比少减219亿元。其中,委托贷款减少1316亿元,同比少减895亿元,带动表外萎缩量继续收窄;信托贷款减少1092亿元,同比多减604亿元,12月信托新发行规模较11月保持稳定,但受当月到期量大影响构成拖累。未贴现银行承兑汇票增加951亿元,同比少增72亿元。直接融资方面,企业债券融资在高基数效应下成为拖累,股票融资有所上行。12月新增企业债券融资2625亿元,同比少增1270亿元。新增股票融资432亿元,同比多增302亿元。其他融资方面,贷款核销季节性上升,资产支持证券年末回升幅度低于去年同期,社融口径调整纳入国债、地方政府一般债券,与地方政府专项债合并为“政府债券”指标。12月新增存款类机构资产支持证券865亿元,同比少增638亿元,新增贷款核销3018亿元,同比多增496亿元。新口径下,12月新增政府债券3738亿元,同比多增286亿元。截至1月16日,一月份披露专项债发行计划已达7200亿,预计一月专项债大规模发行将继续对社融构成支撑。

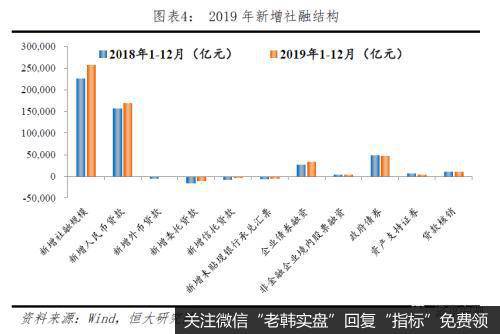

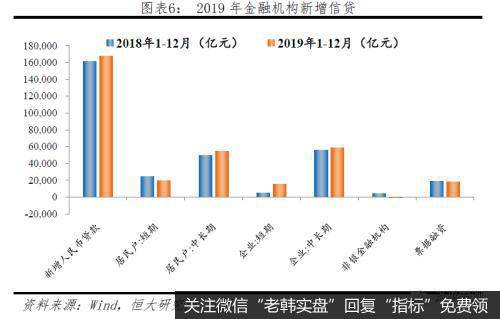

从全年社融结构来看,新增人民币贷款占比下滑,表外融资萎缩量大幅收窄。2019年新增人民币信贷16.88万亿元,占比66%,较2018年下滑3.7个百分点。表外融资合计减少1.8万亿元,萎缩量较2018年大幅减少,表外转表内平稳过渡。新增直接融资3.6万亿元,占比14%,较2018年小幅提升0.7个百分点。

3. 12月新增人民币贷款有所回暖、结构有所改善。但从全年信贷结构看,短期贷款及票据融资占比提升幅度远高于企业中长期贷款,继续期待宽信用政策发力。

12月金融机构新增人民币贷款1.14万亿元,同比多增543亿元。年末央行加大公开市场投放力度,呵护资金面,银行间市场流动性合理充裕。监管层高度重视金融服务实体经济,持续助力信贷投放,12月中央经济工作会议、李克强总理成都考察、央行四季度货币政策委员会均明确提出“增加制造业中长期融资,引导金融机构加大对实体经济特别是小微、民营企业的支持力度”。

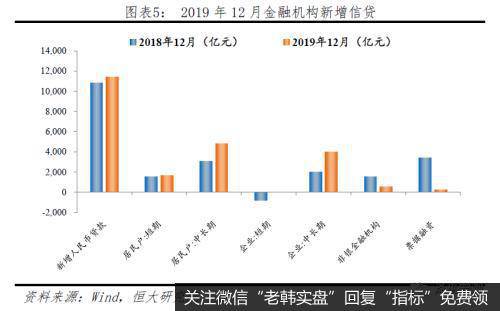

从结构来看,企业、居民中长期贷款均有所回升,或反映前期货币政策逆周期调节加码、二手房成交回暖等因素。12月新增企业贷款4275亿元,同比少增458亿元,主要受票据融资拖累,短期、中长期贷款均有所回暖。短期贷款、中长期贷款、票据融资分别多增825亿元、多增2002亿元、少增3133亿元。从需求端看,PMI短暂回暖,生产和新出口订单支持下连续两个月位于荣枯线以上,同时,稳增长基调下,基建预期回暖,年末基建相关投资活动加速,带动企业融资需求短暂回升;从供给端看,监管层持续助力信贷投放,12月10日中央经济工作会议强调“增加制造业中长期融资,更好缓解民营和中小微企业融资难融资贵问题”,12月23日总理成都考察时强调“进一步提高小微贷款比重,切实降低实际利率和综合融资成本”。12月新增居民贷款6459亿元,同比多增1955亿元,其中新增短期贷款1635亿元,同多增111亿元,中长期贷款4824亿元,同比多增1745亿元,或反映房地产开发商为年末回款加快促销等因素。

然而,从全年信贷结构来看,企业短期贷款及票据融资占比提升幅度远高于企业中长期贷款。2019年,企业新增短期贷款及票据融资占比20%,较2018年提升5.2个百分点,新增企业中长期贷款占比35%,较2018年仅提升0.4个百分点。2019年经济下行压力大,实体需求低迷,机构风险偏好降低,在过去以房地产为主的信贷派生渠道收紧背景下,制造业尚未有效实现信用派生渠道的承接,局部社会信用收缩问题仍严峻,宽信用仍需政策发力。

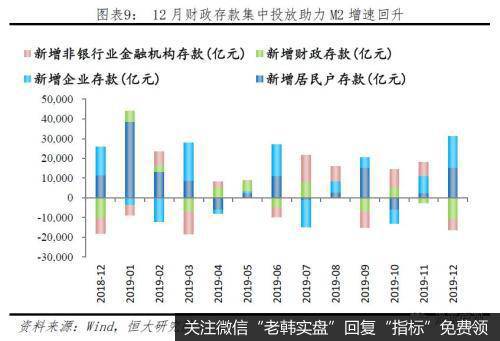

4. M2同比增长8.7%,较上月提升0.5个百分点,主要受到贷款需求短期改善和财政存款减少的推动。M1同比增长4.4%,较上月回升0.9个百分点,反映年末居民及企业交易性需求回升。

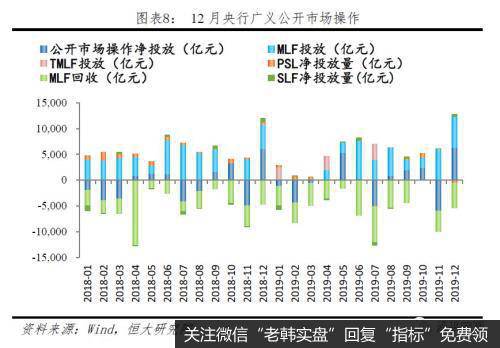

12月央行广义公开市场操作净投放资金7447亿元,央行有意呵护年末资金面,银行间流动性合理充裕,M2增速较上月提升0.5个百分点。12月M2同比增速8.7%,环比提升0.5个百分点。12月央行累计开展6350亿元逆回购操作和6000亿元MLF操作,同期有4735亿元MLF到期,PSL净回笼605亿元,SLF净投放437亿元,合计货币净投放7447亿元,为2018年以来最大规模单月净投放。从M2构成来看,12月企业存款增加1.6万亿元,同比多增1793亿元;居民存款增加1.5万亿元,同比多增3705亿元;财政存款减少1.1万亿元,同比多减414亿元,季末财政存款集中投放,对12月M2起到明显提振作用;非银金融机构存款减少5572亿元,同比少减2249亿元。M1同比增速4.4%,较11月回升0.9个百分点,反映年末居民和企业流通交易需求明显回升。

5. 当前民企融资难、贵问题仍突出,民营企业融资规模增速、结构以及成本均不及国有企业。其中,金融去杠杆“一刀切”等政策使民企主要融资来源之一的非标融资渠道受阻,形成“融资收紧-资金链断裂-金融机构不敢贷、利差走阔”的恶性循环。去杠杆政策出发点是好的,但也要注意“度”和杠杆好坏,避免政策加剧民企经营困难。

民营企业融资难、融资贵等问题尤为突出,不利于激发发市场活力、促进创新创业、推动经济高质量发展。央行货币政策执行委员会2019年四季度例会和2020年央行工作会议重点强调了缓解中小微企业融资难贵问题,从所有制划分来看,小微企业基本是民营企业,是我国国民经济的重要组成部分,在稳增长、增就业、促创新等方面发挥着重要作用。根据2019年10月财科院公布数据,我们从总量、结构和成本视角对民企融资难贵进行深入分析。

从总量看,民营企业平均融资规模增速明显不及国有企业,且远低于社融存量规模增速。2016年-2018年,国有企业平均融资规模从4.6亿元/家攀升至5.9亿元/家,年均增速为12.7%,而民营企业从6176万元/家提升至6997万元/家,年均增速为6.4%,增幅明显不及国有企业。同期社融存量规模增速为12.1%,信贷资源更多地流向了国有企业。

从结构看,国有企业的短期、长期和债券融资结构相对均衡,民营企业对短期贷款的依赖度较高。2018年国有企业短期贷款、长期贷款和债券融资占比分别为29.7%、41.1%和15.5%,其中2016-2018年间中长期贷款占比提升了1.3个百分点。民营企业对短期贷款依赖度较高,2018年占比达72.8%,而长期贷款、债券融资占比分别为17.0%和4.6%,其中2016-2018年间长期贷款占比下滑了1.4个百分点,债券融资占比也萎缩了2.6个百分点。

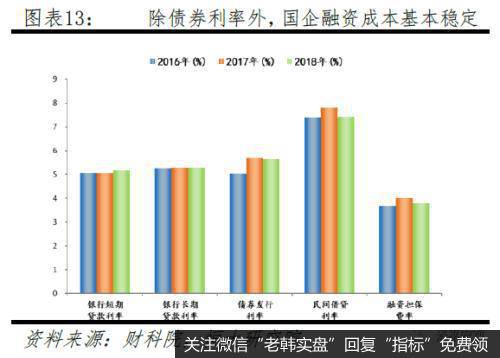

从融资成本上看,民营企业融资成本明显超国有企业。其中2018年民企短期贷款、长期贷款、债券发行、民间借贷利率分别比国企高88BP、103BP、111BP和349BP,仅融资担保成本民企略低于国企。纵向上看,2016-2018年间国有企业和民营企业融资成本变化趋势基本相同,债券发行利率和融资担保费率均出现上行,但民营企业在2018年出现上升,国企却不升反降,表明金融严监管、资管新规等政策对民企融资的负面影响更大。当前国企民企信用分层问题仍未改善,2019年4月至今,民企国企信用利差超200BP,持续位于历史高位。

总体上看,民营企业融资规模增速、结构以及成本均不及国有企业,金融市场的所有制歧视近年来有所加剧。这一方面与我国长期以来的所有制歧视有关,政府隐性担保使国企更受金融机构偏爱;另一方面2017年以来的金融严监管、资管新规以“一刀切”方式执行,信托、委托贷款等民企依赖的非标融资渠道受阻,使不少民企面临流动性压力,形成了“融资收紧-资金链断裂-金融机构不敢贷和利差走阔”的恶性循环。去杠杆等政策的出发点是好的,但也要注意政策执行的“度”以及区分杠杆好快,避免因政策加剧民营企业经营困难、冲击民营企业家市场信心和加剧经济下行压力。

6. 建议2020年货币政策进行正常的逆周期调节,不大水漫灌,该降息降息,通过小幅、高频、改革方式降息,引导实际利率下行。疏通利率的传导机制,改善流动性分层,消除所有制歧视,纠偏房地产融资过紧,对刚需和改善型需求给予重点保障,从宽货币转向宽信用。

近期制造业PMI和PPI数据短暂回升,有人据此认为经济已经企稳回暖,但我们认为这只是短期弱企稳,中期形势依然严峻,在真正的改革开放红利释放前,不应轻言轻信。2020年初财政货币政策将再度集中发力,贸易摩擦短期缓和,一季度经济短期企稳;2020年中将再度下行,房地产投资受融资收紧影响处在下行通道,基建年初发力制约后续回升空间,居民部门高杠杆率等因素制约消费回暖,美国经济增长动能趋弱、贸易摩擦仍有反复可能,企业家信心不足,改革进入深水区,新旧动能转换不畅。

每个阶段的宏观经济形势都有一个主要矛盾,要抓主要矛盾,当前宏观经济形势的关键是经济下行压力持续加大,“拿掉猪以后都是通缩”,“不能为了一头猪牺牲整个国民经济”,要把稳增长放在更加重要的位置,财政优于货币,货币政策的关键是宽信用。

建议2020年货币政策适时适当降准,辅以TMLF、MLF、OMO、再贷款再贴现等货币政策工具,缓解企业融资难题,解决流动性分层困境。通过小幅、高频、市场化、改革式降息,引导贷款利率、债券利率和企业实际利率下行;此外,由于MLF影响数量和范围有限,建议继续探索DR007、3个月期Shibor利率成为利率市场化的引导,继续推动利率市场化向纵深发展。

宽货币到宽信用传导方面,继续推动金融供给侧结构性改革,打通信贷渠道、利率渠道、资产价格渠道以及预期渠道。(1)信贷渠道:匹配金融结构与经济结构,构建多层次、广覆盖、有差异的银行体系和信贷市场体系;(2)利率渠道:健全LPR在市场利率中的引导作用,降低实体企业融资实际利率,发挥利率渠道与信贷渠道的联动效应;(3)资产价格渠道:建设多层次资本市场,实现风险和收益的有效匹配,减少对于银行信贷依赖度,支持通过高风险偏好的风投资金,支持新经济融资;(4)预期渠道:继续保持央行与市场积极深入的沟通,强化信任,加强对货币政策传导的积极引导作用。

房地产政策方面,建议2020年从过度收紧回归中性稳定,中央的定调是“三稳”,不是“三松”也不是“三紧”。老成谋国是时间换空间,一方面要防止货币放水刺激资产泡沫,另一方面也要防止过度收紧主动刺破引发重大金融风险。过度遏制房地产合理的融资不仅加重经济下滑,而且加重经济金融风险。房地产一半是金融,一半是实体经济,是制造业,带动的上下游产业链条较长,有必要推动改革更多地发挥其实体经济的功能,回归居住属性和制造业属性。不要从一个极端走向另一个极端,从放水刺激到过度收紧。稳地价、稳房价、稳预期,利用时间窗口推动住房制度改革和长效机制,关键是金融稳定和人地挂钩,促进房地产市场平稳健康发展。

最根本还是要扩大改革开放,放开市场准入,恢复企业家信心,激发新经济、服务业等新的经济增长点,调动地方政府和企业家积极性。我们建议财政优于货币,减税基建降息降准,第二次入世。2020年财政政策要更积极,平衡财政转向功能财政,上调赤字率和专项债发行规模,赤字和专项债达到两个“3万亿”,支持减税和基建,放水养鱼,扩大内需。在货币政策效果有限的情况下,财政政策应承担更大责任,且财政政策是结构性政策,可以解决货币政策难以解决的结构性问题。

第一,适度扩大赤字尤其是中央财政赤字,赤字率可突破3%,赤字总额3万亿,为减税降费和增加支出稳基建腾出空间。

第二,增加专项债额度,从2019年的2.15万亿上调至3万亿。尽快修改地方债务终身追责,允许人口流入的都市圈和区域中心城市进行适度超前的基础设施投资。

第三,优化减税降费方式,从当前主要针对增值税的减税格局转为降低社保费率和企业所得税税率,提升企业获得感。

第四,增加国有企业利润上缴比例,避免财政收入增速下行背景下地方政府出现“乱收费”等恶化营商环境的行为。

第五,削减民生社保之外的开支,精简机构人员,优化支出结构,提高财政支出效率。

第六,改革财政体制,给地方放权,稳定增值税中央和地方五五分成,落实消费税逐步下划地方。