![[钮文新谈<a href='/caijunyi/290233.html'>股市</a>]“积极股市政策”真实存在](/res/578162.jpg)

中国政法大学商学院院长刘纪鹏教授呼吁多年的“积极的股市政策”真实存在吗?一些经济学家因教科书上无从查找,所以不敢轻易承认它的真实存在。但笔者认为,“积极股市政策”不仅存在,而且已被发达国家执行了10年,目前仍在继续。

笔者认为,10年来,被发达国家锲而不舍执行的“低利率+量化宽松+扭曲操作+降税”等一系列政策,不是传统意义下的“经济刺激政策”,而是“积极的实体经济政策、积极的股权资本政策”,其客观表象就是“积极的股市政策”。

为什么不是简单的经济刺激政策?第一,按照货币学理论,货币政策作为刺激经济的短期政策,一般性不会如此极致化、大力度地长期实施。第二,按照常规,无法解释央行实施“收短放长”——如此异乎寻常的“扭曲操作”。第三,实施上述政策的国家,其股票市场出现了异乎寻常的上涨,典型的是美国道琼斯指数从2009年的6000多点,涨到现在的28000点。第四,发达国家政府和货币当局均小心翼翼地呵护股票市场,美国尤甚,哪怕其股市已经连涨10年、上涨超过4.5倍,依然对其敬畏有加,生怕闪失,从总统到美联储主席、从财长到各路精英唯恐股市调整失控,全力呵护涨势。

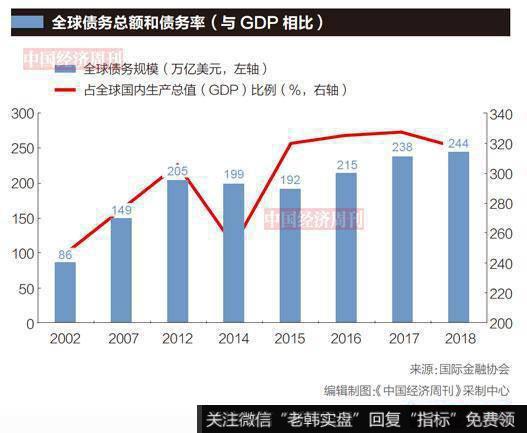

为什么要实施“积极股市政策”?根据国际金融协会的数据,截至2019年第三季度,全球债务高达255万亿美元,是全球GDP的3倍有余。其中,美国、欧元区、中国和日本四大重债国占有债务总额的70%以上。如此的债务状况已经严重制约全球经济增长,如果不能有效降低债务率,债务危机将时刻威胁企业、国家和世界;如果不能有效降低债务率,企业很难加大投资,民众很难加大消费,经济也很难恢复增长。

这正是“积极股市政策”的背景。第一,“积极股市政策”是“微观主体优先”的经济政策,它给了金融机构和实体企业通过股权资本注入降低负债率的机会,同时提高企业投资潜能,尤其是提高企业技术投资潜能,以此强化企业赢得未来的可能;第二,金融和企业拥有活力是增加就业的保障,而就业又是提升全社会消费能力的保障;第三,金融和企业债务率的下降,会大大减少发生债务危机的概率,国家总体金融风险随之减低;第四,企业活了,消费活了,风险小了,将大大提高政府税收的增长预期,同时增强社保实力,相应降低政府社保压力;第五,股市带来积极的财富效应,会使国家消费预期转好,股市上涨带来积极的情绪效应,会给经济提供强大的正能量,缓解社会的经济焦虑。

所以笔者认为,全球经济的当务之急不是经济增长,而是降低债务率,实现经济良性循环。基于10年的“降杠杆”努力,发达国家尽管尚未实现经济强势增长,但再度发生债务危机的概率已经大大减低,而充裕的股权资本为其经济未来的发展积蓄了强大的增长动能。

发达国家为何敢于投放基础货币,尤其是长期基础货币?美联储前主席伯南克一语破题:基础货币是国家永远不必收回的债务。笔者认为,可以把基础货币视为“国家资本”,在必须消除债务杠杆过程中,向市场注入“国家资本”是较为可靠的选择。“积极股市政策”的实施效果如何?耶伦在告别美联储主席职位时,美国企业长期的股权资本融资数额在数年间增长了100%,而短期的货币融资下降了50%。耶伦认为美联储政策是“正确的”,这是在赞美“积极股市政策”。

2018年,美国股市调整,上市公司回购并注销股票数额高达空前的8000亿美元。这是否说明美国股市10年来的上涨给上市公司带来了非常充裕的现金储备?是否说明美国上市公司已经摆脱了沉重的债务,尤其是短期债务的包袱?

如此力挺股市,美国政府和美联储不知道股市泡沫有害吗?笔者坚信,所有人都经过认真权衡。实际上,所有经济政策都是利弊权衡的结果。

相比于过去40年积累的债务,相比于极度杠杆率带给国家经济增长的制约和风险,相比于金融短期化导致金融链随时可能断裂并引发严重债务危机,目前股市有点泡沫的风险,孰轻孰重?利大弊大?其实,一目了然。

再者,如果上市公司不能尽快通过股权融资降低债务率,那才是更大的股市泡沫。一旦再爆债务危机,股市下跌会更猛,经济危害会更深,恶性循环会更严重。相反,如果股市上涨,而且时间足够长,企业股权资本积累足够坚实,不仅可化债务危机于无形,而且企业新一轮的科技投资迟早会给股票带来全新的预期,这个新预期反而会弱化股市泡沫。即便股市需要调整,也会更加有序、更加有度。这是个简单的道理,它说明:只要长期不懈地坚持“积极股市政策”,重债国经济才有可能实现良性循环。

为什么说“低利率+量化宽松+扭曲操作+降税”是“积极股市政策”?上图或许可以说明问题:尽管全球债务总量还在增长,但债务率已经开始回落。这说明,10年“低利率+量化宽松+扭曲操作+降税”已经发挥了积极的作用。

按照上述数据提供者——国际金融协会的分析:2014年之后,全球债务率大幅上涨的主要原因是发展中国家的债务大幅上涨。

数据显示,2014年之后中国债务水平大幅提高。为什么?第一,2010年之后,中国实际实施了积极财政政策和紧缩货币政策的“逆向组合”;第二,政府出手刺激经济增长后,政府和国企债务率上升;第三,紧缩货币环境下,有限的金融资源大多倾斜于和政府项目相关的国有企业,结果让民营企业信贷饥渴,一方面导致中国经济“内生动力”不足,另一方面导致民间实业资本进入“高利贷”市场——中国经济开始“脱实向虚”;第四,主管部门力主“以金融自由化手段”解决中小微企业融资难、融资贵的问题,结果有限的金融资源遭遇恶性市场竞争,中国金融走向短期化、套利化,偏离实体经济需求。

这样的恶性循环导致中国GDP增长率容易“失速”,而“失速”、政府出面救助则意味着大量“铁公基投资”,进而推高政府和国企债务规模。加之得不到股权资本平衡,故而债务率快速攀升,全社会债务风险随之快速积累。

所以在笔者看来,积极财政政策和紧缩货币政策是“消极的股市政策”。与之相伴的是,中国社会科学院国家资产负债表研究中心(CNBS)的数据显示,2008年到2016年,中国宏观杠杆率平均每年上升12.4个百分点,是同期全球宏观杠杆率增速的两倍多。截至2018年底,中国宏观杠杆率为243.7%,与美国水平大体接近;企业杠杆率超过150%。

总体看,中国债务率,尤其是企业债务率已经达到不容忽视的境地,并呈现GDP增长与债务率增长的“联动循环”。比如2019年一季度,中国GDP增长出现积极变化,但背后却是5个百分点债务率提升。

笔者认为,中国没有发生债务危机,不是因为中国不存在债务危机的危险,而是因为中国特有的社会制度,使政府信用变成企业信用的背书。但这样的透支不可持续。

对此,笔者认为,我们应主动研究、尽快实施“积极股市政策”。

在笔者看来,中国的“积极股市政策”应有几个表现:第一,保持利率“微幅快步”的调降政策,但不必采用“零利率”政策,要给货币政策留下腾挪空间;第二,基于“M2=基础货币×货币乘数”,一手加大“长期基础货币”供给,一手压低货币乘数,在保持M2合理增长的同时,大力压低“货币杠杆”,因为“货币杠杆”是一切杠杆的源头;第三,用金融长期化政策全力压低银行存贷款期限错配、企业和资本市场投融资期限错配引发严重的风险,从期限结构这一关键点入手,有效促进中国金融供给侧结构改革;第四,通过金融长期化政策大幅减少企业短期融资需求,并借势从根本上改善企业债务融资成本,同时利用长期基础货币“1比1置换”短期基础货币所实际产生的货币宽松效应,为激发股市投资热情提供良好的金融和货币环境,同时让股权融资进一步压低企业财务成本;第五,加大企业“减税降费”力度,让企业税务成本和财务成本同时下降,直接推高企业利润,在提振股市的同时压低股价泡沫;第六,加强上市公司科技投入的预期引导,彻底扭转企业利润和未来成长预期的恶性循环,良性循环可以长期维系股市上涨,并防止股价短期透支而泡沫化;第七,加大政府职能和体制机制改革,激发远期经济活力;第八,坚持“通道管理”的前提下,扩大资本市场开放,让中国企业有效参与到国际实业资本、股权资本竞争当中,倒逼上市公司增强科技竞争实力,提高生产效率,促进中国股市和上市公司高质量发展;第九,彻底梳理中国股市法律规范、监管条款、交易机制等各项制度,去粗取精、去伪存真、兴利除弊,通过深化改革,打造一个规范、透明、开放、有活力、有韧性的资本市场,有效平衡市场各方利益,真正做到充分保护投资者合法权益。