前面的测试结果表明A股市场存在短期的反转效应及中长期的动量效应。但前面的测试并没有考虑交易费用及组合的再平衡问题,当实际中存在这些问题时,这两种策略是否还能有效,值得怀疑。因此,本节对这两种策略进行了历史回测实证。

由于待选股票池前20%包含的股票数量太多,所以在回侧时选择股票数量为待选股票池的10%。在构建投资组合时,为了测算简便,仅考虑了单边0.25%的固定交易成本。

1、动量策略

案例动量选股策略

初始投资组合的构建:以2006年9月7日为初始投资组合构建日,选择待选股票池中2006年9月7日至2011年12月5日间累计涨幅最大的前10%股票,等权重配置作为初始投资组合。

组合的再平衡:持有投资组合15天,以到期后的第一个交易日为再平衡日,将投资组合中的股票调整为再平衡日前15天内累计涨幅最大的前10%的股票,同时将新投资组合内样本股的权重调整至相等。重复上述过程,直至2011年12月5日。收益率曲线如图2-10所示。

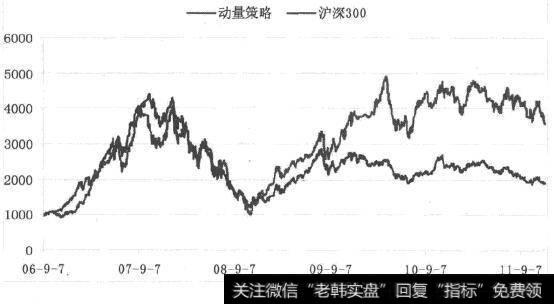

图2-10 动量策略组合走势

考虑交易成本以后,在长达5年多的回测过程中,动量策略取得了258%的累计收益,远高于同期沪深300指数取得的89%的累计收益。回测期内的这一动量策略的年化复合增长率为26.07%,同期沪深300指数的年化复合增长率为12.35%。

在回测过程中,动量策略持有股票数量大约为30只。

从不同的市场阶段来看,动量策略在熊市阶段表现出色。在熊市阶段,动量策略相对于沪深300平均每个月可以取得1.18%左右的超额收益,战胜基准的频率在67%以上,但是这一策略在牛市和震荡市中并不能显著战胜基准。动量策略风险收益率分析如表2-20所示。

表2-20 动量策略风险收益率分析