现如今,要说哪家汽车热度最高,那肯定非小米汽车莫属,甚至有很多人都说,小米汽车的首批车主已经凭借着超高的热度,挣回了一辆比亚迪秦。

小米汽车拥有强大的自动驾驶、智能座舱、车机系统,这一切都离不开硬件的支持,说得再直白一点,就是芯片的支持。雷军在发布会上也介绍了,小米汽车采用了英伟达、高通的硬件方案。

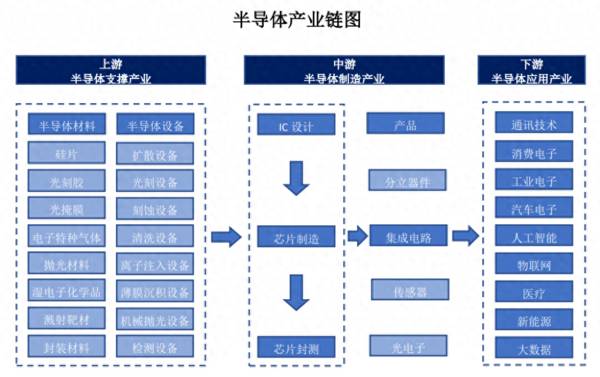

芯片,或者说半导体行业,按照生产过程划分,整体上可以分为半导体支撑产业、晶圆制造产业、半导体应用行业。

像是人们所熟知的中芯国际、台积电、三星等都是中游半导体制造的龙头企业,下游的应用产业就更多了,消费电子的代表有华为、小米,新能源汽车有比亚迪、吉利等。

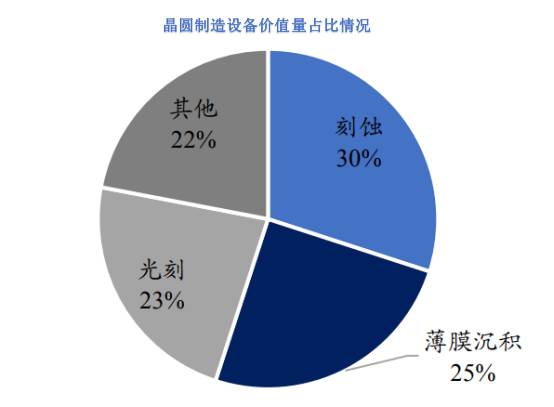

其实,上游的半导体支撑产业也是非常关键的,尤其是其中的半导体设备行业。但提到半导体设备,人们可能只知道光刻机,事实上,薄膜沉积设备也是核心设备之一,甚至它的价值量在晶圆制造设备中的占比超过了光刻机,仅次于刻蚀设备,位居第二。

我们今天要介绍的拓荆科技,就是国产半导体薄膜沉积设备的龙头。

薄膜沉积设备龙头

拓荆科技一直专注于薄膜沉积设备的研发,所谓的薄膜沉积是将薄膜材料沉积在硅片衬底上,这样逐层叠加后,就形成了电路结构。

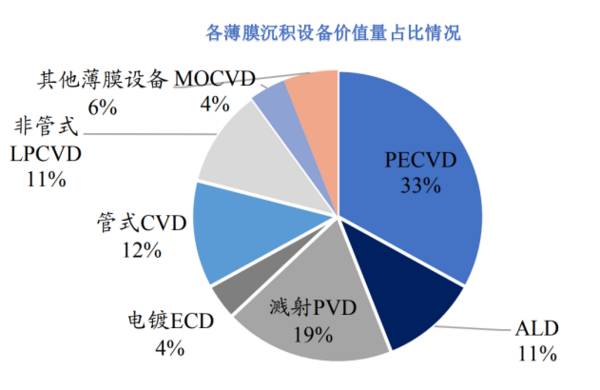

在薄膜沉积设备中,PECVD的价值量占比达到33%,是第一大设备,ALD的价值量占比为11%,这两大设备的价值量占据了整个薄膜沉积设备的半壁江山。

这半壁江山同时也是拓荆科技的主要产品,在2022年,公司的PEVCD设备营收占比甚至一度超过了90%。

拓荆科技还是国内唯一一家产业化应用集成电路PECVD、SACVD设备的厂商,打破了国外垄断,产品性能已经达到了国际领先水平。目前,公司的产品已经供货给中芯国际、华虹集团、长江存储、长鑫存储等国内主流晶圆厂,和国外寡头进行同台竞技。

营收三年增长近七倍、归母净利润三年增长近十倍

作为薄膜沉积设备的龙头,拓荆科技的业绩表现自然也不差。

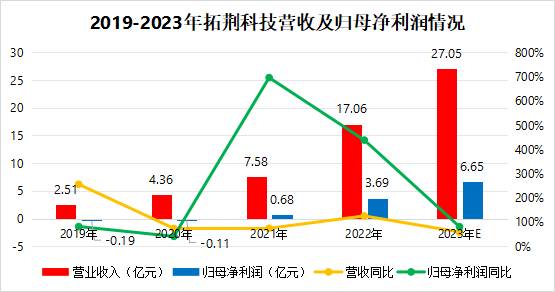

2019年到2022年,公司的营收从2.51亿元增长到17.06亿元,年复合增长率达到89.42%,三年时间增长了将近7倍;在此期间,公司利润增长更为迅速,在2019年公司还是亏损状态,到了2021年扭亏为盈,在2022年就实现了3.69亿元的归母净利润。

根据业绩预报,公司在2023年实现营收27.05亿元,同比增长58.60%,归母净利润为6.65亿元,同比增长80.38%。如果只看2021-2023年,公司营收的年复合增长率为88.91%,归母净利润的年复合增长率更是达到了惊人的212.72%,三年时间增长近10倍。

这样快速的增长,也获得了机构的青睐。截至2023年12月31日,公司已经有652家机构持股,国家大基金和中微公司也都是公司的股东。

高度重视研发,产品升级吸引优质客户

拓荆科技能够实现这样飞速的增长源自优质的产品,而作为一家科技企业,只有对研发高度重视,才能够实现产品的不断更迭。

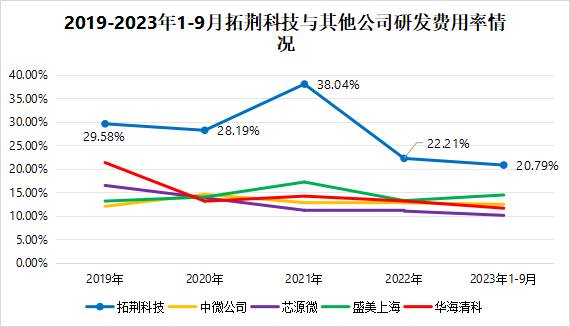

从数据上看,拓荆科技的研发费用率虽然在近些年有下降的趋势,但这是由营收规模快速增长导致的。另外,即便是存在着下降趋势,但它仍要远高于中微公司、芯源微、盛美上海、华海清科等同行。

其实,从人员的背景上,也能看到拓荆科技对研发的重视。

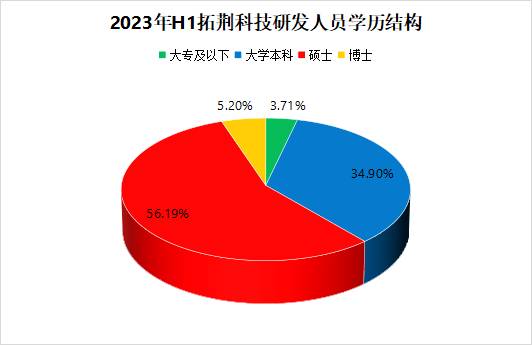

公司的多数高管都是科班出身,曾经就职于像是美国诺发、泛林半导体这样的海外头部公司,有着丰富的行业经验。基础的研发团队也在不断扩充,根据2023年半年报,公司研发人员有404人,占总人数比重达到了43.72%。其中,硕士及以上学历人数占比有61.39%。

高于同行的研发费用率,再加上经验丰富的研发团队,拓荆科技也取得了不小的成就。

公司的薄膜工艺设备设计等核心技术,解决了半导体制造中的一系列关键难题,在保证薄膜性能的同时,又提高了客户的产能,降低了生产成本。

这样一来,公司的产品受到了中芯国际、华虹集团、长江存储、厦门联芯等客户的追捧,产品竞争力持续增强,公司的营收自然会有大幅度的增长。

短期设备周期上行,长期国产替代推动

拓荆科技目前已经是国产薄膜沉积设备的龙头,随着半导体行业的发展,它的业绩以及市占率等情况有望更上一层楼。

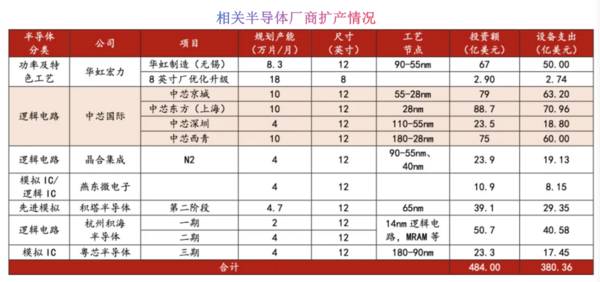

从短期来看,在5G、AI、自动驾驶等技术驱动下,晶圆厂都在积极扩产,我国的半导体设备供应商的资本支出明显增加。预计在2025年,国内半导体厂商的投资金额将达到484亿美元,其中设备支出就有380.36亿美元。

扩产的厂商中,不乏中芯国际、华虹集团、燕东微电子、晶合集成等拓荆科技的客户,下游厂商的扩产,必然带动着公司订单的提升。

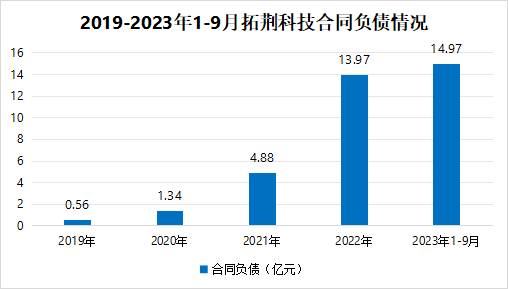

这一点,从合同负债也能看到。合同负债可以简单理解为还没有交付的订单,这些未来的营收会对公司的业绩起到支撑作用。可以看到,2023年前三季度,拓荆科技的合同负债金额高达14.97亿元,已经超过了2022年全年的水平,是2021年的11倍还多。

另外,根据2023年的业绩预报,截至2023年年末,公司在手订单金额超过64亿元,同比增加39.07%,订单还是非常充足的。

从长期来看,我国半导体产业链的国产替代率较低,这为拓荆科技提供了增长空间。

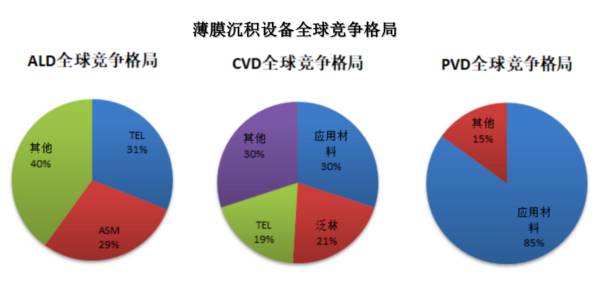

中国虽然是全球最大的半导体设备市场,但是高端设备严重依赖进口。薄膜沉积市场被应用材料、泛林半导体、TEL垄断,国外厂商占据了半数以上的市场份额,国产化率只有不到20%。

如果2022年薄膜沉积设备的国产化率能达到20%,国内厂商的市场规模就能达到12.5亿美元。如果国产化率提升到50%,面对全球千亿级的市场,国内厂商的市场空间就能达到30 亿美元以上,而作为国内龙头的拓荆科技,自然也会充分享受这一红利。

结语

拓荆科技作为一个半导体设备公司,高度重视研发,筑牢了护城河,实现了业绩的快速增长,并收获了中芯国际、华虹集团、长江存储等客户。面对国产化率较低的薄膜沉积设备市场,公司仍有很大的增长空间,未来有望更上一层楼。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。