50亿利润,25亿分红!

石英股份率先给出了光伏行业最强2023年年报,并且在强大的盈利下,公司2023年的净资产收益率ROE高达惊人的90.63%,这在光伏行业中是绝无仅有的存在。

要知道,A股盈利王者贵州茅台、五粮液ROE才维持在30%附近。

高测股份以14.6亿的利润位居已经披露的第二,ROE也超过了46%。

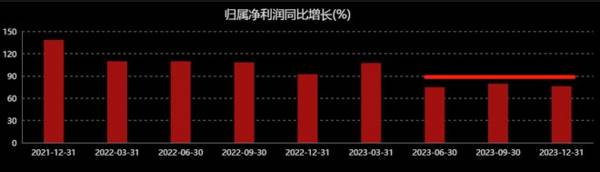

但这不是重点,尽管二者盈利非常强悍,不过实际数据来看,二者业绩增速在第四季度均出现了大幅下滑,比如石英股份三季报利润增速还高达638%,到四季度就降低到了378%,这在跟踪成长赛道上不是一件好现象。

老三,往往容易被人忽略。

但第三的奥特维却让人格外注意,公司2023年实现净利润12.56亿,ROE也高达41.77%,远远超越了片仔癀、同仁堂、海天味业、恒瑞医药等核心消费龙头。

并且,公司业绩增速没有出现下滑,2023年前三季度利润增速在79%,到2023年底业绩增速依然高达76%。要知道在光伏整个行业周期下行下,能保持这么稳定且超高的增速,是极其的罕见的。

更为惊喜的是,有两点:

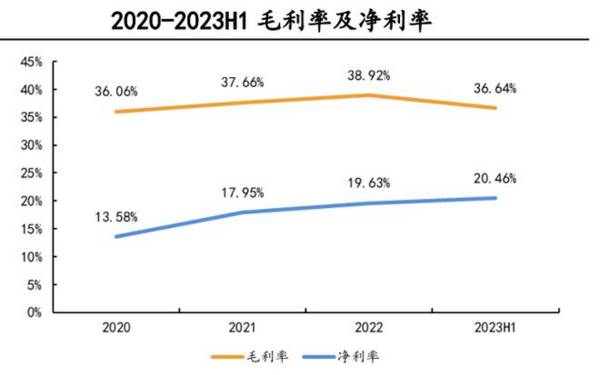

一个是,从衡量核心盈利能力的毛利率和净利率来看,奥特维更不像是个光伏企业。

公司毛利率从2020年以来一直维持在36%附近变化不大,在光伏通威股份、隆基绿能、晶澳科技等大打价格战的环境下,还能保持毛利率的稳定实属难得。

在毛利率稳定的同时,奥特维的净利率竟然还出现了持续的攀升,从2020年的13.58%增长到了2023年上半年的20.46%,到2023年年底依然维持在19.9%附近,盈利能力得到大幅提升。

这也,让公司表现出了极强的逆光伏周期特性。

一个是,有效利用负债率。

公司ROE能持续增长,除了净利率推动,还有一个就是权益乘数,也就是资产负债率。从2020年的63%攀升到了2023年的76%。

可这个负债率的攀升却是通过无息的应付账款的方式形成的,2020年公司应付账款为7.9亿元,到2023年飙升到了55.8亿元。

这在光伏弱周期下极其罕见,充分显示了公司的上下游话语权。

那么,是什么因素让奥特维逆光伏周期的呢?

这还要回归奥特维的主营业务。

公司主要是做光伏设备的,2023年公司光伏设备业务营收占比超过85%,是核心利润来源。

而公司核心产品就是低氧单晶炉、硅片分选机、丝网印刷线、串焊机等,几乎涵盖光伏制造的全产业链。其中,串焊机更是公司的核心拳头产品,2022年全球市占率超过了70%,是A股唯一的寡头公司。

光伏硅料、硅片、组件等出现价格战,但是需求端还很旺盛,并且龙头公司依然在扩张产能,毕竟都想在这个位置抢占市场份额。

数据显示,2022年底全球晶硅组件产能和产量分别达到671.7GW和338.2GW,同比大增47.79%和59.15%。2023年全球组件产能超过了850GW,同比增长超过40%。

产能扩张就需要光伏制造设备,奥特维产品出现了持续爆发式需求,作为铲子型企业,奥特维不但没受到光伏下行周期影响,反而刺激了产品销售,供不应求。公司的期间费用率也从2020年的17.59%下滑到了2023年的13%,在毛利率稳定的情况下,大大提升了净利率,就是我们前面刚提到的。

并且在需求端旺盛下,公司也迎来了高速成长,2020到2023年公司营收年复合增速高达76%,净利润年复合增速更是超过110%,成为光伏逆周期的王者。

那么,奥特维未来成长的核心推动因素在哪?

光伏装机增速不减。

作为绿电的核心来源,光伏装机并不弱,周期只存在于产业链产品价格端。

数据显示,2023年前三季度我国光伏新增装机高达128.94GW,同比增长 145%。

并且在碳中和以及AI电力需求下,尤其是2024年AI大模型像科大讯飞、金山办公、万兴科技等,进一步刺激电力的需求,也加速光伏装机的释放。

市场预计,全球新增光伏装机有望从2023年的345GW增长到2025年的550GW,

年均复合增速近30%%,而我国光伏新增装机年复合增速有望超过40%%。

光伏装机的持续增长,必然带动龙头企业产能的持续释放,增强对光伏制造设备的需求量增长。

而在设备中,串焊机的价值量很高,数据显示单GW 组件设备投资额约0.8 亿元,其中串焊机单GW价值量高达2000万元,成本占比大约在25%附近,奥特维作为核心寡头,受益明显。

第二,新技术推动。

目前光伏发展向硅片大尺寸化和N型技术转化,2022年N型(TOPCon)、N型(HJT)硅片平均厚度分别为140和130μm,而预计到2030年N型硅片厚度将降到100μm以下,这导致原有的光伏设备需要大规模的淘汰,并且N型技术需要配套定制串焊机,这导致串焊机的需求有望大幅上升。

第三,降本增效推动。

目前电池片中,银浆是非硅成本中最大的地方,也是关键辅材,如何降低银浆使用量是目前降本增效的关键。尤其是HJT技术银耗最高且低温银浆价格高,对降银最为迫切,

而技术是银浆降本增效的核心手段,将有望逐步替代SM大规模应用于TOPCon技术。

奥特维从2020年就开始布局0 焊接技术,目前已在TOPCon上真正突破技术瓶颈,单片银耗降低>10%,达到量产发布条件。这有望让公司设备出货量再上一个新的台阶。

公司已经成为晶科能源、天合光能、东方日升等主流光伏龙头供应商,充分享受行业成长和新技术渗透带来的增量。 截止2023年底,公司在手订单132.04亿元,同比增长80.33%,锁定了未来高成长。

第四,半导体设备打破垄断。

奥特维不但深耕光伏设备,公司也布局半导体设备,目前半导体键合机已顺利突破一线封装厂商,获得通富微电、中芯集成等小批量订单。

而半导体键合机目前被海外垄断,2021年国产化率仅3%,是半导体封装环节核心设备之一。全球封测设备市场目前成长非常迅猛,奥特维有望凭借打破垄断的产品,迎来国产替代的第二增长曲线。

所以,作为光伏中绝对的细分寡头,奥特维具备铲子型属性,不像是一个光伏企业,并且能充分受益于行业成长带了的订单释放。

关键是,目前仍在加速释放。