爱美是人的天性,医美天生是个好赛道。

医美行业成瘾性强,复购率高,是一个商业模式堪比白酒的大行业。2022年中国医美渗透率仅为4.5%,而日本、美国、韩国医美渗透率分别为11.3%、17.2%、22%,对比发达国家,国内医美市场发展潜力十足。

而医美板块有一个重要的代表--玻尿酸。娱乐圈有一句著名的话:“没有玻尿酸,很多女明星会活不下去。”使用玻尿酸类的产品,可明显减缓衰老进程,已经成为许多人的共识。

玻尿酸在国内医美市场应用已有15年之久,品类认知度及接受度较高。2021年国内玻尿酸市场规模达到64亿元,预计未来将以23.9%的复合增速在2030年增长至441亿元。

良好的市场环境,也造就了几家医美龙头。爱美客、华熙生物和昊海生科并称为“医美三剑客”,营收加起来超过一百亿元。

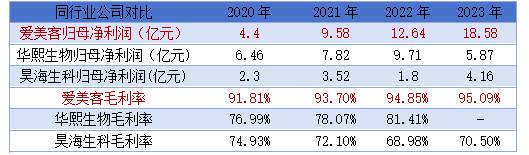

而对比三家的利润和毛利率我们发现,2023年爱美客实现净利润18.58亿元,远高于华熙生物5.87亿元和昊海生科4.16亿元。

此外,2023年爱美客毛利率达到95.09%,不仅领先于同行,甚至赶超贵州茅台(91%)。

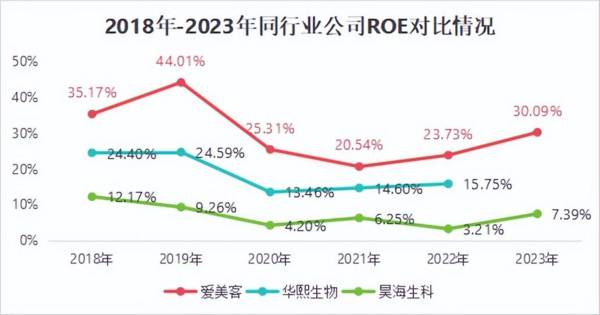

净资产收益率(ROE)是衡量一个公司盈利能力的核心指标。

爱美客的ROE常年维持在20%以上,2020年受到市场大环境的影响出现下滑。2021年以来,爱美客的ROE持续增长,从2021年的20.54%提升到了2023年的30.09%,远高于华熙生物和昊海生科,盈利能力突出。

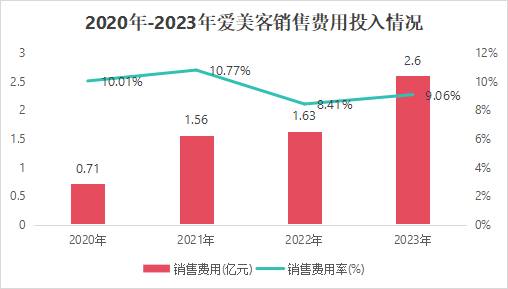

优秀的盈利能力背后是对成本的管控

2020年-2023年,爱美客的销售费用率从10.01%降低到9.06%,远低于同行业中的昊海生科(33.92%)、珀莱雅(43.26%)、华熙生物(46.03%)。

在营业收入持续增长的前提下,销售费用率不断降低,给公司带来了巨大的盈利。

从销售模式来看,爱美客采用的是“直销为主+经销为辅”的高效模式。与华熙生物以生产原材料为主不同,爱美客主要是面对终端美容机构,服务于用户,既保证了毛利率,又提高了产品知名度。

近四年,爱美客的直销、经销收入占比稳定在6:4左右,直销占比维持高水平且边际抬升。

爱美客直销产品的毛利率高达96.18%,而经销产品毛利率为93.29%,较高的直销占比让公司以较低的销售投入换来产品的高利润回报。

从销售渠道来看,爱美客把销售费用花在了刀刃上。爱美客的产品销售渠道以对接非公立医疗机构为主。非公立医疗机构市场占有率高,受众广,给公司带来了巨大的市场份额。

那么,爱美客有哪些核心竞争力呢

一、行业进入壁垒

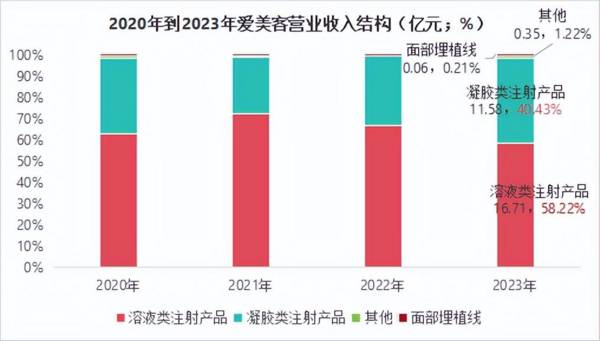

从具体的产品来看,爱美客主营产品为溶液类注射产品的嗨体以及凝胶类注射产品的宝尼达、濡白天使等。2023年,两类产品为爱美客创收28.29亿元,占总营业收入的98%以上。

嗨体是我国首款获批应用于颈部修复的注射材料,凭借一己之力支撑起爱美客业绩增长大旗,将其一路捧入资本市场。2020年以来,嗨体累计为公司创收金额高达45亿元。

值得注意的是,嗨体、宝尼达、濡白天使等均为国内少数拥有Ⅲ类医疗器械证书的产品。

要知道,Ⅲ类医疗器械具有4-6年的注册和临床周期。足够长的独占期,让爱美客量价两全地吃透了颈部除皱市场红利。

此外,医美行业具有较高的行业进入壁垒,也导致企业难以在短期内形成规模效应,市场集中度较高。这使得爱美客的产品在国内都是独一份或者稀少,竞争对手少,并且价格可以自主控制,做到了垄断。

二、研发能力强

对于化妆品行业,研发费用是核心指标,创新是一个化妆品品牌未来想要保持可持续性的重要因素。

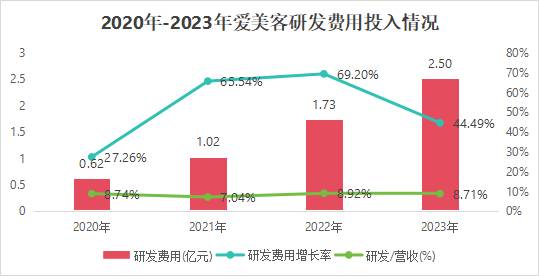

爱美客十分重视研发,2020年-2023年,研发投入年复合增长率高达58.74%。2023年爱美客研发费用为2.5亿,研发投入占营业收入的8.71%。

依靠自身的过硬的产品以及强大的研发能力,爱美客的市占率稳定在国内第一的龙头地位。

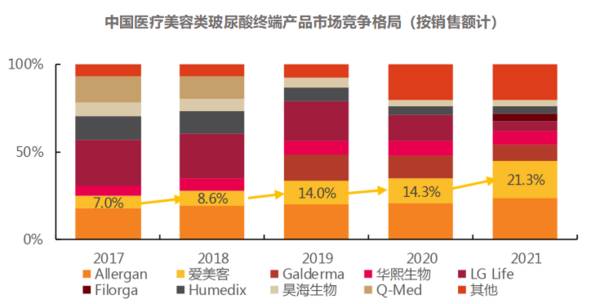

根据数据统计,爱美客市占率从2017年的7%提升到了2021年的21.3%,成为国内第二大、本土第一大玻尿酸皮肤填充剂供应商。

三、产业布局广

爱美客最早就是靠玻尿酸发家,不过长期依赖玻尿酸也成为市场潜在的“担忧点”。爱美客也一直在不断的拓宽产业线,涉足了肉毒毒素、胶原蛋白、脂肪类、光老抗衰等赛道,不断丰富在医美圈的布局。

肉毒毒素医美市场是医美行业增长速度最快的细分赛道之一。

2021年国内肉毒毒素产品市场规模已达46亿元,未来随医美人群扩容及上市品种增加,市场将以26.8%的复合增速继续高增,并在2030年将扩容至390亿元。这也为爱美客未来的发展提供了良好的市场基础。

早在2018年,爱美客就开始布局肉毒毒素市场,2021年收购韩国肉毒毒素品牌Hunons25.42%股权。目前,公司注射用A型肉毒毒素已经完成Ⅲ期临床试验。

另外,为了丰富新产品供给,爱美客还在扩大公司产能。爱美客预计总投资8千万元在北京建设新项目,进一步满足医美市场需求。

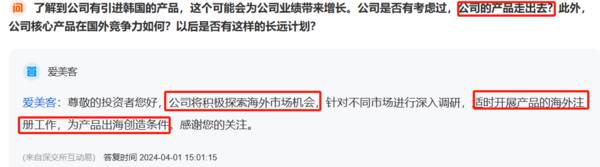

同时,爱美客逐渐加强对海外市场布局的重视程度,成立了香港子公司,进行海外市场调研和注册活动,未来将有可能创造新的增长点。

总结

总的来说,爱美客2023年实现营业收入和利润双增长,与同行业其他公司相比盈利能力更强。作为玻尿酸行业第一龙头,公司备受关注,根据2023年年报(更新中),包括易方达在内有562家机构持仓。未来,爱美客凭借自身的技术实力和渠道优势将持续获得消费者青睐,值得关注。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。