期权的杠杆

有一则故事讲述了米利都人哲学家泰勒斯( Thales)和他的金融策略的故事。这一则金融策略包含了一个得到普遍运用,但却被归结为泰勒斯智慧结晶的原理。他曾因贫穷而受到指责,因为贫困而被说明哲学是毫无用处的。故事中,他运用自己在星象学方面的知识,还在冬天的时候就知道了第二年是一个橄榄丰收年。于是,他用自己的一点钱订下了开俄斯和米利都所有橄榄油榨汁机的使用权。因无人与其竞争,他便能够用极低的价格租用到这些机器。收获季节到来时,突然有很多人需要这些榨汁机。因而他能够臚心所欲地制定租用价格,并赚了一大笔钱!这样,他向世人证明,只要愿意,哲学家是可以很容易致富的。

——亚里士多德

将为大家介绍第三种杠杆工具一期权。期权( Option),又称选择权,它是指在确定的日期或这个日期之前,持有人所享有的依靠事先约定的价格买进或卖出某种确定商品或期货的权利。所谓期权交易,实际上就是这种“权利”的买卖。对于期权的持有者亦即买方来说,购买期权并没有得到任何商品,而只是购买到一种权利。这种权利使他可以在一定时期内(即到期日之前)以一定的价格购买或者出售一定数量的某种商品或者期货,条件是他必须在购买时支付一定的保证金。对于期权的卖方而言,他必须承诺在期权有效期内买方行使期权时进行出售或者购买,这是他必须履行的义务,但他可以收取一定的费用作为补偿。这种费用称为期权费,或称保险费期权价格、权利金。期权有多种分类形式,在这里我们重点介绍一种常见的分类形式,即根据期权标的合约的买进和卖出性质,可以分为看涨期权( Call Option)、看跌期权( Put Option)。看涨期权是指期权买入方按照一定的价格(即行权价, Exercise Price),在规定的期限内享有向期权卖出方购入某种商品或期货合约的权利但不负有必须买进的义务。看跌期权是指期权买方按照一定的价格(即行权价),在规定的时间内享有向期权卖方出售某种商品或期货的权利,但不负有必须卖出的义务。

期权交易并不是什么新鲜事物,早在公元前3500年,古希腊和腓尼基的商人中间便已出现期权交易的雏形。当时,为应付贸易中心突然和意外的运输要求,交易者便事先向船东支付一笔保证金或定金,这样在必要的时候就可以要求得到额外的舱位,从而使运货时间得到保证。到公元17世纪,作为荷兰国花的郁金香大量出口,但由于郁金香的球状根容易腐烂,且产量受季节性影响很大,价格昂贵而又极易波动。因此,荷兰的商人们便以期权的方式规避价格波动的风险。可是,由于当时没有对交易进行系统管理的制度,从而使得许多投机商人倾家荡户,许多看跌期权的卖出方拒绝支付合约规定的郁金香球状根或执行先前合约中同意的敲定价格。这一切给当时的荷兰经济带来了很大的负面影响。19世纪初,主要涉及农作物商品的看涨期权与看跌期权也曾在英格兰和美国风行一时。

现代期权交易的产生则几乎可以追溯到美国期货市场的开创时期。当时芝加哥交易所的交易商为了保护其期货交易而开始一种特权买卖。这种特权即为商品期权。在最初阶段,大部分买卖特权的终止日期为下一个业日。后来交易规模逐步扩大,芝加哥交易所曾试图终止这种特权交易,因为人们普遍认为其具有赌博性质,但最终未能成功。1923年颁布的《期货交易条例》又曾试图通过征收高额赋税抑制这种特权交易但因为这种做法违反宪法而不得不停止,特权交易得以继续发展。与此同时,票据期权交易也开始在美国出现,而这又首先是从股票期权的场外交易1( Over-The-Counter,OrC)开始的。这种店头交易的条件由买卖双方协商确定,期权经纪人和交易者协会的某位成员则从中穿针引线或直接成为交易一方的当事人。

1973年以前期权交易只在场外市场交易,1973年美国证券和交易委员会授权在有组织的交易所实验期权交易。1973年2月1日,SEC授权同意芝加哥期权交易所( Chicago Board Options Exchange,CBOE)注册成为全国性证券交易所,这样就可以在CBOE试验上市普通股票期权的交易。1973年4月26日,随着CBOE的成立,真正有组织的期权交易时代开始了。随着世界经济及世界期货市场的发展,英国、日本、加拿大、法国、新加坡乃至中国香港等都成立了期权交易所或期权交易市场。期权交易也从最初的股票期权扩展到大宗商品、金融证券、外汇、期货等100多个品种,几乎所有形式的资产和负债都有期权交易的存在。

期权交易之所以如此迅速地发展,除了因为期权具有交易灵活性、相对低风险性等良好特性之外,还有一个重要的特性就是期权交易具有显著的杠杆作用。我们可以通过几个小例子来看看期权是怎么发挥杠杆作用的。

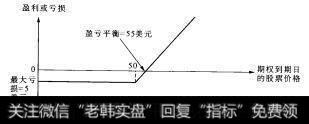

【例1】某投资者预测A股票价格近期内将上涨,于是就以5美元/份的价格买入股票A的期权100份,期限3个月,敲定价格(又称行权价)为50美元的“看涨期权”合约,3个月后,假如该股票上涨到60美元,则该投资者仍有权以50美元/股的价格从卖方手屮购入100股A股票,从而可于交割时获利(60-50)×100-5×100=500(美元)。但是若该股票价格下跌至50美元/股以下,则该投资者就会放弃行使期权其最大损失即为付出的500美元期权权利金而已。

对该例中投资者在期权到期时A股票任何价位的得益状况,我们可以用一个图形(见图2-3)更加清晰地说明。

注:期权合约杈利金:5美元/份;敲定价格:50美元/股。

从图2-3中我们可以看到,对于看涨期权,当期权到期日的股票价格低于执行价格时(本例中执行价格为50美元)时,投资者的最大损失是期权费,当高于执行价格与期权费之和后(在本例中为50+5=55美元),投资者就可以获利,且获利的最大收益是无穷的!这是一种典型的以小搏大,看涨期权的杠杆作用可见一斑!

看跌期权也同样具有杠杆作用,我们依然可以通过一个具体的例子来说明这一点。

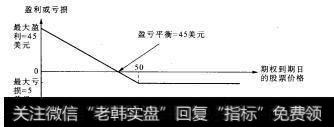

【例2】某投资者预期B股票近期的价格将会下跌,于是便以5美元/份的权利金买进100份期限3个月、敲定价格为50美元的B股票看跌期权3个月后,假如该股票下降到40美元,则该投资者仍有权以50美元/股的价格向期权出售者卖出100股B股票,从而可于交割时获利(50-40)×1005×100=500(美元)。但是若该股票价格上涨至50美元以上,则该投资者就会放弃行使期权,其最大损失即为付出的500美元期权权利金而已。对该投资者在期权到期时B股票任何价位的得益状况,我们也可以用个图形(见图2-4)清晰地说明。

注:期权合约权利金:5美元/份;做定价格:50美元

从图2-4中我们可以看到,对于看跌期权,当期权到期日的股票价格高于执行价格时(本例中为50美元),投资者的最大损失是期权费。当期权到期日的股票价格低于执行价格与期权费之差时(本例中为50-5=45美元),投资者就可以获利,但获利的最大收益不是无穷的,因为股票价格再怎么下跌,也不可能是负值,因此,投资者的最大收益发生在股票价格跌至0时,此时收益为执行价格减去期权费(在本例中为50-5=45美元)。由此可见,虽然看跌期权的最大收益不是无穷,但也是最大损失的数倍(在本例中是45/59倍)。因此,看跌期权同样具有以小博大的杠杆作用!

将为大家介绍期权这个杠杆工具运用的最主要的两个方面“期权合约交易”和“股权激励机制”。期权合约交易是世界上最主要的衍生产品交易之一,也是我国金融衍生品市场未来发展的方向。目前的期权交易市场并未开发,但是中国的投资者已经接触到了期权的前期产品—权证。所谓权证,是指标的证券发行人或其以外的第三人发行的,约定持有人在规定期间内或特定到期日,有权按约定价格向发行人购买或出售标的证券,或以现金结算方式收取结算差价的有价证券。权证实质反映的是发行人与持有人之间的一种契约关系,持有人向权证发行人支付一定数量的价金之后,就从发行人那获取了一个权利。这种权利使得持有人可以在未来某一特定日期或特定期间内,以约定的价格向权证发行人购买/出售一定数量的资产。权证由美国电灯和能源公司( American Light& Power)于191l年首创发行。在1929年以前,权证作为投机性的品种而沦为市场操纵的工具。20世纪60年代,许多美国公司利用股票权证作为并购的融资手段。由于权证相对廉价,部分权证甚至被当成了促销手段。当时美国的公司在发售债券出现困难时,常常以赠送股票权证加以“利诱”,颇有种“买电脑赠保险”的意味。1970年,美国电报电话公司以权证方式融资15亿美元,使得权证伴随标的证券的发行成为最流行的融资模式。欧洲最早的认股权证出现在1970年的英国,而德国自从在1984年发行认股权证之后,一度迅速成为世界上规模最大的权证市场,拥有上万只权证品种。但其地位目前已经让位于中国香港。截至200年12月31日,按认股权证成交金额计,中国香港位列全球第一,成交量遥遥领先第二位的德国及第三位的意大利。权证对于我国的投资者而言,或许并不陌生。20世纪90年代我国证券市场发展初期,为了保护老股东在配股中的权益,使不愿或无力认购配股的老股东,能够有偿转计其配股权沪深交易所曾推出过股本权证。第一个权证产品是1992年沪市推出的大飞乐的配股权证。1995年和1996年沪市又推出江苏悦达、福州东白等股票的权证,深市曾推出厦海发、桂柳工、闽闽东等股票的权证。然而由于缺乏相应的管理办法,这类权证在市场上沦为投机的工具。1993年第二批认购权证引来大量买家,甚至引发长龙排队和混乱。如当时上海徐家汇地区的汇联商厦附近,人群挤满天钥桥路,场面可谓恢弘壮观。由于权证价格暴涨暴跌,投机极为严重,以致监管层在1996年6月底终止了权证交易。2005年,为了推动我国证券市场的股权分置改革,同年7月18日,沪深证券交易所分别推出了经中国证监会核准通过的《权证管理暂行办法》同年8月12日,宝钢股份临时股东大会通过股权分置改革方案,使宝钢股份成为中国第一家引入权证作为对价方式的上市公司。之后,长江电力、新钢钒和武钢股份等也都借助权证解决股权分置问题。就这样,权证交易重新在中国境内股市登场了。

在定价和交易机制方面,权证和期权有许多相同点,因此,我们将主要介绍期权。我们简略地介绍期权的定价机制,希望能给大家从事权证交易带来一些启示。股权激励是期权杠杆的另一个运用领域。股权激励机制具备期权的基本形态,对公司的经营和发展有着重要的意义。在中国上市企业中,万科地产、宝钢集团等都实施了管理层的股权激励。期权所具有的杠杆效应和保险效应使得股权激励机制有效地提升了管理层对公司的尽职精神。