只要股市开市,波动就难以避免。很多初级投资者,对波动很厌恶,认为波动就会带来风险,带来亏损。而有些资深投资者,则能在波动中看到挣钱机会。今天小夏就和大家聊聊,如何在这个波动的市场中从容挣钱。

一、资产都有内在周期

金融市场有着自己的内在运行逻辑,各类资产也有自己的周期,股市、房价、黄金、原油、债券都有波动性,不同资产之间的相关性也不同,有正相关也有负相关。A股里的大盘蓝筹、中小创也有自己的运行周期。下图是2006年—2017年各类指数波动情况,从这张表里数据看,几乎每年都会有相对表现出色的资产。

资产表现图

看这张资产表现图,最理想的状态,当然是依靠研究能力,提前切换到未来最好的资产,等待收益的兑现。中等情况是,做好资产配置组合,获得一个风险控制下的相对稳健收益。但很多初级投资者则是,在优质资产表现顶点时不收割,甚至还要追涨。在资产转牛在即之时,却忍不住亏损,卖掉了潜力资产。总结起来就是追涨杀跌,被波动和周期收割了。

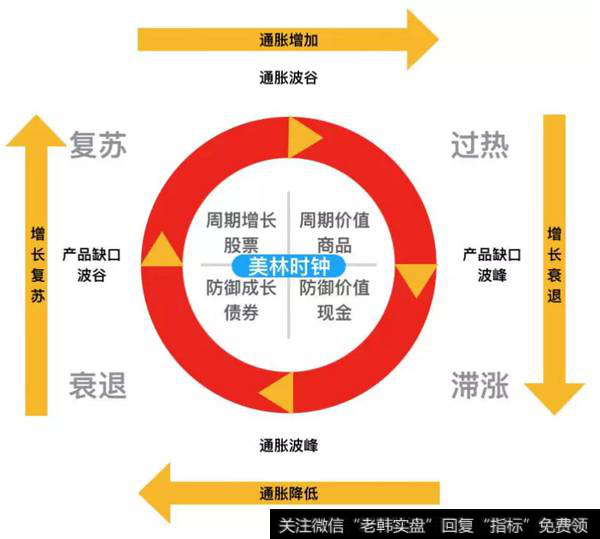

为了让大家能够直观了解主要资产之间的轮动效应,美林证券描绘了一幅美林时钟,大家可以研究一下。

美林时钟

“美林投资时钟”是2004年由美林证券在《TheInvestmentClock》中提出,基于对美国1973年到2004年的30年历史数据的研究,将资产轮动及行业策略与经济周期联系起来,为我们完整展示了在一轮完整的经济周期中,经济从衰退逐步向复苏、过热方向循环时,债市、股市、大宗商品的收益依次领跑大类资产,这是资产轮动的一种简单逻辑。

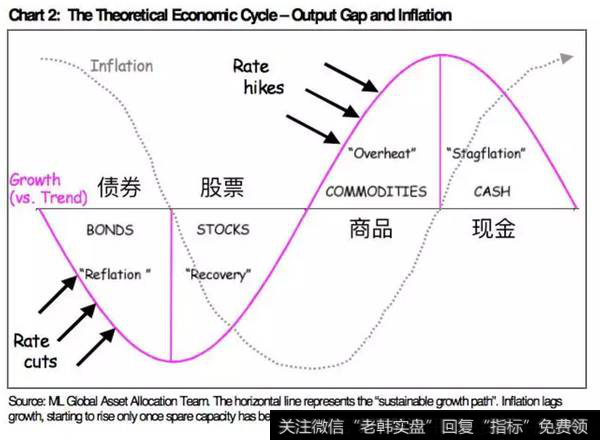

经济周期波动理论

经济周期波动理论

二、人性助涨助跌放大波动

除了资产本身的周期和波动,人性也是市场波动的助推剂。

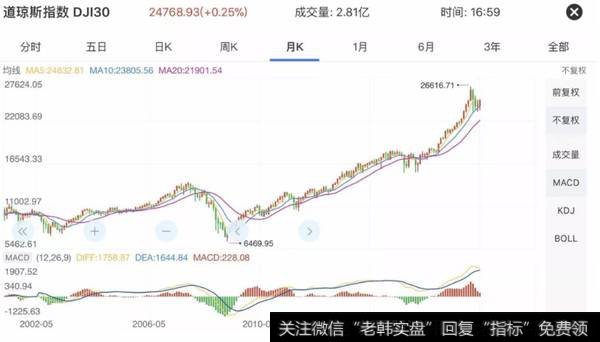

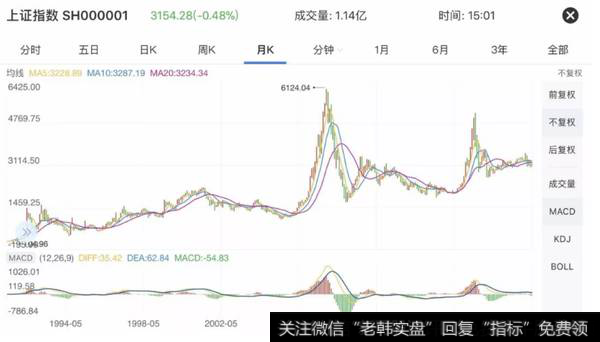

道琼斯指数

上证指数

看A股和美股两个主要市场指数的走势图,我们可以发现,中国市场更接近一个半有效市场。在A股市场,一些短期消息、投机炒作都有可能引发较大的波动,股市波动性远大于成熟的美股市场。这里面,贪婪和恐惧带来的追涨杀跌进一步放大了市场的波动。

三、管理人水平影响收益

当然,除了市场波动,投资者手中的产品出现巨幅波动,其实还和管理人水平有着很大的关系。以基金为例,拉长时间来看,优秀的基金甚至能够创造10倍的回报,而有些基金则连市场都跑不过。

管理人水平影响收益

不管关注与否,波动就在那里。不少初级投资者,看到波动就害怕,认为这就是风险和损失。而有些优秀投资者,看到波动,则是能够从中发掘挣钱的机会。面对波动,我们到底应该怎么应对,如何从中挣钱呢?

四、挣企业成长的钱

巴菲特的“六点选股法则”,其中一个关键理论是只有净资产收益率不低于20%而且能稳定增长的企业才能进入巴菲特的研究范畴。

只要所投资的企业持续、稳定地成长,长期而言,股价就会随着企业利润的增长而上涨。只有成长,才会使你投资的企业增值,才会使你的投资升值。美国“超级长线大牛股”——沃尔玛、戴尔、可口可乐以及菲利普·莫里斯等,皆由长期地成长所造就。

所以,当市场波动到来时,我们与其关注明后天的大盘涨跌,不如再审视一下企业的基本面有没有变,投资它的逻辑有没有变。如果没变,则不用惧怕波动,静待花开即可。

五、做投资者而非投机者

被誉为“证券分析之父”的格雷厄姆为我们诠释了投机者和投资者的本质区别:

做投资者而非投机者

从上面这张对比表我们可以看出,当市场波动时,你是哪一类型的人很关键。如果你是一个投机者,巨大的波动很容易碾压你的投资。而如果你是一个投资者,有着冷静的判断,那么优质的股票下跌时,只是给了你一个用更便宜价格买入的机会,而不会令你惊慌地低价抛售股票。

投资大师彼得林奇有个经验:我自己白天很少盯盘,每天早上把买卖计划想好,比如跌到多少我会买,涨到多少会卖出一点。然后挂个委托单就好了,一两个小时看一眼足够了。看多了真的会影响心态。

六、无惧波动收获时间玫瑰

其实基于市场的波动周期,大多数亏损都发生于持有期限不匹配。从中国基金市场的统计来看,持有时间越长,盈利的概率越高,一般而言,5年以上就能大概率盈利,这就是挣时间的钱。

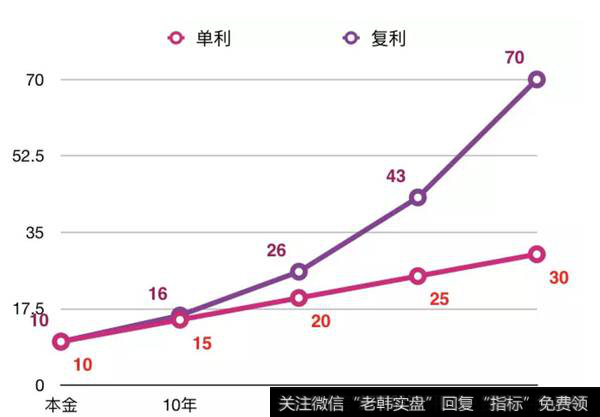

在这里,还要强调一下时间的复利效应。小夏算个小账,本金100000元,假设投资年回报率为5%,投资年限为10年,复利只比单利多一万。如果把投资期限拉长到40年,结果会如何呢?按复利计算40年后的本利和达到70万元!而按单利计算只有30万元。

无惧波动收获时间玫瑰

在这里建议大家:如果你手中持有的是优质基金,应该坚持长期投资。面对市场波动,我们要有足够的耐力、承受力,沉住气,守住手里的优质资产,才有可能收获果实。

利润高的企业股价一定高吗?

企业价值与利润。企业价值最终要以利润的形式体现,但是又不能简单地等同于当期或者某个时期的利润。企业价值和利润之间是一个非常辩证也非常有意思的关系,也是一个被广泛误解的关系。

比如说,很多企业没有利润,市值也几百亿元,被人认为是垃圾股被乱炒;很多企业利润很好,但是就是股价估值很低,被人认为是没有理念乱卖。

净利润是企业价值的兑现,如果总是没有利润,企业终将无法维持经营;但是现在利润很好的企业未必就有长期价值,未必就能继续维持下去。很多互联网企业初期都是亏很多年钱,但是其商业模式具备高度壁垒和可持续性,虽然短期没有利润,但是企业依然具有价值。

所以企业价值不能简单等于利润,利润只是企业价值兑现的阶段性表现而已。同样,企业价值也不等于产生利润的产品、技术、渠道等等,但是所有这些因素的确会影响企业价值。

企业价值与企业组织成员的价值。企业价值依赖于企业组织成员,但是又不能等同于组织成员的价值。

比如说,电影公司就是典型的例子,我们看电影不会因为它是某家电影公司拍的就去看,而更多是因为它是某某导演拍的或者某个大明星拍的才去看。

理论上说,评估这种公司的价值是要非常慎重的,因为演员和股东可以把股票卖完,然后原班人马成立另一家电影公司,之前的公司就一文不值了。

换句话说,如果人员大幅变动,其价值将大幅变动。但是为何二级市场会往往给它们很高的市盈率呢?这其实仅仅是行业的景气掩盖了商业模式的缺陷,这是我们内地资本市场不成熟的体现而已。

但是对于有些企业,就算人员全部离开,任何人来或者一帮“傻瓜”来管理它,这些企业可能都照常运转,这种企业的价值是非常有意义的。

另外一个有意思的例子就是资产管理公司,资产管理公司的价值其实就在基金经理身上,一旦基金经理离开,这家公司的价值立即大打折扣,因为投资本身是一个个性化的东西,它不是打群架,不需要团队作战。

企业价值与环境。这也是一个被广泛忽视的问题。随着世代变迁,以前很有价值的企业可能变得一文不值,最后破产。环境的变化会影响企业的各个方面。

有的企业在环境变化中价值非常脆弱,比如环境污染可能让一家农业生产企业价值归零。

有的企业能随着环境变化调整自己,从而价值增长,但是有的企业却天然不能随着环境变换去调整,而不是管理层不愿意调整。看企业价值的时候一定不要忽视环境变化和世代变迁的影响。

企业价值与时间。一家企业可能在今天很有价值,在明天就可能一文不值。

所以企业价值是动态的,而不是静态的。我们对任何企业价值的判断都是基于历史信息,随着信息的变化,企业价值本身会发生变化,我们的判断也会发生变化。

所以不是简单的长期持有就是价值投资。价值投资不仅仅考虑一个企业目前有没有价值,还要考虑这种价值的稳定性、持续性和成长性。

没有持续性的价值是价值投资的陷阱,价值稳定性差的企业估值应该打折扣,价值不具备成长性的企业是在浪费股东的资源。

企业价值的相对与绝对。简单机械地理解价值投资是很多人亏钱的主要原因。企业价值有其绝对的一方面,但其实更多是相对的,是相对于机会成本、时间和环境来说的。价值的估值就更是相对的了。

如果你忽视了价值的相对层面的含义,你就无法理解估值层面的巨大变化。

对企业价值要全面、动态、辩证地理解。在操作层面,如何去评估企业的价值呢?股票价格P=EPS*P/E或者BVPS*P/B。即股票价格等于每股净利润乘以市盈率或者每股净资产乘以市净率。这是使用最广泛的两个公式。

我们以第一个公式来阐述,其中P/E=DP*(1+g)/(k-g),其中,DP表示股利支付率,g表示利润增长率,k表示加权资本成本。股票投资所有要考虑的问题都可以归结到这个公式的变量当中。

什么情况下企业的股票才会涨?

所以,股票价格上涨只有以下几种情形:

第一,EPS和P/E同时上升,即所谓的“戴维斯双击”,这是最好的情形

第二,EPS上升但是P/E不动

第三,EPS上升但是P/E下降,但是EPS上升幅度大于P/E下降的幅度

第四,P/E上升但是EPS不动

第五,P/E上升但是EPS下降,且P/E上升幅度大于EPS下降幅度。只有这五种情形股价才会上涨

下面来分析在什么条件下会出现这五种情形。

先来看EPS,EPS是什么?它代表的是公司长期价值的兑现进度,等于税后净利润除以总股数。有些公司不停融资,股本扩张导致EPS下降。

税后净利润增长来自三个方面:销售更多产品或服务,即放量;产品卖得更贵,即涨价;第三是降低各种成本。

对外收购也可以囊括在以上三个方面中。量、价、成本未来的变动就是所谓的“基本面”或者分析师主要考虑的因素。

很明显,股票投资仅仅考虑基本面或者EPS肯定不够,还必须考虑P/E。那么P/E变动又如何确定的呢?或者一个公司到底应该值多少P/E(市盈率)才合理呢?按照上面的公式P/E=DP*(1+g)/(k—g)。DP即股利支付率,那么,到底该用哪一年的股利支付率呢?还是用平均的股利支付率呢?

这个问题却没有标准答案,同样的问题还存在于g即增长率,到底是哪一年?还是平均数?还是永续增长率呢?这些问题同样在实践中是没有标准答案的。

公式中的k就更是不靠谱了,k等于无风险利率加上风险溢价,到底哪个利率是无风险利率?一年期国债?还是三年期?还是刚性兑付下的理财产品的利率?没有标准答案!

风险溢价也是不靠谱,个股和市场的beta系数仅仅是依据历史数据算出的,可未来的beta是变化的。

面对这么多没有标准答案的变量,那我们到底该去如何确定理论的P/E呢?

事实上,根本算不出合理的P/E。所谓的估值,说得好听点是个艺术,说得不好听点就是骗人的。这个道理好比买东西的人都希望千方百计地挑刺找毛病压低估值,卖东西的人都希望讲故事王婆卖瓜卖个好价钱。

所以,无论对公司价值分析得如何深刻,无论对公司利润预测得如何准确,落实到股票投资上面都离不开估值。估值无论是艺术也好,忽悠人的也罢,每个股票投资者都绕不过去这个坎。

决定股票价格两个重要变量是EPS和P/E,前者代表基本面,后者就是估值。为何大师们都说股票投资是一个艺术,很大一部分原因是估值是一个艺术,估值是个性化的,是因人而异的。

既然没法确定合理的估值,那么现实中怎么办呢?没关系,虽然我们算不出准确的数字,但是上面的公式给我们提供了驱动估值即P/E变动的因素,我们可以结合这些因素的变动来判断P/E的变化趋势。

也就是说,确定P/E的变化趋势远比计算P/E本身数字更有操作意义!比如说,虽然我们不知道到底用哪个增长率来计算P/E,但是当一个公司利润增长率越来越高的时候我们可以肯定它的理论估值P/E会更高,因为g越来越大;

对于无风险利率,虽然我们不知道具体哪个利率是无风险利率,但是当社会主要利率下降的时候我们可以肯定无风险利率一定是下降的,比如央行[微博]降息的时候;

对于k,比如必需消费类企业的盈利稳定性比设备类企业好,从而风险溢价会更低,即k会更低,这就是为何消费品估值一般会比投资品企业高。

估值是由DP、g、k这三个因素共同作用的,要综合考虑它们的影响,而不是孤立地考虑它们。

另外,考察P/E变动不仅仅需要综合考虑股利支付率DP、g、k这三个因素,还要考虑EPS的二阶导数,因为EPS的二阶导数会影响g,也就是说,EPS和P/E这两个决定股价的变量并不是独立的,而是相互影响的!

这就是2008年到现在银行股的利润大幅增长但是P/E却大幅下降的主要原因:利润虽增长但是增速却下滑,即利润二阶导数为负,导致估值下滑。

而且由于2007年估值太高,以至于后来的估值下滑幅度远远大于利润增长幅度,使得股价大幅下跌。

此外,仅仅看估值变动趋势也是不够的,我们还需要结合常识。一般来说,对于业绩稳定的企业,10倍P/E是一个通常可以接受的估值。

除了常识,我们还需要考虑公司的历史估值水平和市场环境。同时还需要注意:不同的商业模式、处在生命周期不同阶段、行业性质不同的公司估值方法是不同的,P/E并不适合所有公司的估值。

比如说,对于周期股,利润变化趋势远比静态估值重要,反而是利润最差的时候是买点,利润最好的时候是卖点。

对于高杠杆行业,比如银行,利润波动非常大,P/B比P/E更适合。对于项目型公司,比如房地产企业或者建筑企业,利润持续性很差,只有用资产净值(NAV)来估值,而不是P/E。

对于互联网企业,前期根本没有利润,市值可能比P/E更适合。所有这些估值方式都不是简单的算术,里面包含非常多的变化。只有深刻理解估值的变化,才算真正理解股票。

综合考虑历史估值水平、估值方法适用性、常识、估值变动趋势之后,我们大致可以确定一个公司估值是在底部区域,还是在顶部区域,还是在合理区域。

没人能做到在最低点买股票在最高点卖股票,我们只能做到大概正确。对于投资来说,模糊的正确胜过精确的错误。

对于股票投资来说,EPS是一个相对比较简单、容易预测的数字,因为虽然确定EPS都是基于对企业未来的预测数据而不是实际数据做出,预测数据本身变数很多,但是比起确定P/E来说,至少我们知道哪个数据是销量,哪个数据是售价,哪个数据是成本,而确定P/E简直就是无所是从,连它公式当中那三个变量到底该选哪个数都没有答案!股票投资的魅力就在于P/E的无法确定性!

事实上,P/E反映更多的是人性,无风险利率和风险溢价所确定的k即加权资本回报率反映的是人性!估值是个主观的东西,是市场讨价还价交易的结果。

这就是为何股票投资并不是数学而是艺术的原因,因为确定P/E的过程是大众群体交易的结果。这也是为何股票都含有投机成分。

股票价格反映的是人们对公司未来的预期或者看法,所以任何股票市场都是赌场或者都有赌场的成分,因此大家也就不必要为“中国股市是赌场”这个说法耿耿于怀了。

当然,除了艺术性,估值也具有科学的成分:比如上面那个计算P/E的公式是科学的,但是确定公式中变量却是艺术的,是因人而异的。

当我们理解到股票估值的艺术性之后,对价值投资的理解就会上升到另一个层次。

投资还是投机?

价值投资首先考虑的是安全边际,即股价相对于公司价值来说是低估的,低估是安全的前提。

但是这里要注意,低估是相对于价值来说的,而价值又是相对环境、时间和机会成本的,同时估值又是相对的。

所以不是简单买低估值、低市盈率的股票就是价值投资或者价值型的投资者(这也是一个被广泛误解的问题,比如常有一些人士宣称自己是价值投资,因为买的股票是低估值的,或者买了长期持有)。

价值投资除了考虑安全边际,还需要考虑价值的持续性、稳定性和成长性。如果企业价值不具备持续性,就是价值投资的陷阱;如果企业价值稳定性很差,估值就要打折扣。

如果企业价值没有增长,就不是价值投资。那些买利润没有增长的虽然估值很低的股票的人其实不是价值投资者,他们其实是在赌博利率下降或者风险溢价下降导致股票估值提升而已,他们是宏观货币政策或者市场的赌徒罢了。

可很多不明就里的朋友却误以为他们是价值投资者,结果简单跟随,当宏观利率或者市场环境发生变化的时候他们却被套在里面(比如处在利率上升周期的时候如果利润没有增长,估值必然下降,导致股价下跌)。

最后的问题就是,为何一定要做价值投资呢?投机又如何呢?关于投资和投机引发了很多争论,其实每个人对这两个词都有自己的定义。在这里并不想纠缠于词语的定义,而是从操作层谈一些对投资与投机的理解。

据观察,股票投资常见的两类错误是:第一类,不区分投资和投机;第二类,不区分基本面和策略。

第一类错误在很多普通投资者身上很容易发现。他们买一只股票大多根据消息或者某人简单推荐,现在流行的股票群里的朋友很容易犯这个错。

他们不去研究公司基本面以及公司未来发展变化,甚至连公司做什么的都不知道,然后简单买入长期持有。本质上他们是在赌博,而且是豪赌,但是他们却说他在长期投资,在价值投资,结果最后都亏了大钱。

第二类错误,即不区分基本面和策略,则经常在一些专业投资者身上出现。专业人士买股票一定会研究基本面,他们对公司基本面研究深入,跟踪及时。但是他们却往往忽略了股票价格上涨除了基本面之外,更多的直接原因却是市场策略或者风格原因。

他们会因为基本面没有变化而长期持有一个公司,无论股价多高都持有,结果却因为市场策略发生变化,泡沫破灭损失惨重。这就是当年美国网络股泡沫顶峰时期华尔街的专家们大都还疯狂看多,目前创业板整体高估情况下国内分析师和基金经理大都整体看多的原因。

这些朋友们更多是行业专家,他们从行业角度看好公司是对的,但是他们却未必是股票专家,他们可能忽略了股票估值变化的艺术。

所以,股票投资虽然要看公司的价值层面,但是绝对不能忽视股票投机层面的因素,即估值层面的因素。

在内地市场,至少我身边很多朋友都对价值投资不以为然,甚至还有人痴笑价值投资是书呆子表现。

这主要是什么原因呢?因为我们内地股票市场的制度设计和美国、中国香港有很大不同。我们内地个股做空机制不完善,有涨跌停限制,退市案例极少,上市实行审批制。

所有这些都会让上市公司这个“壳”成为资源具备价值,同时这些制度其实是保护投机的。因为没人可以做空他买的股票啊,而且跌停最多10%,他怕什么呢?投机失败了又不至于像中国香港、美国那样一天可能亏90%;但是一旦被他“逮”住了,他就狠狠赚一笔。

制度设计的不完善确实对投机者来说A股确实是天堂,我们没听说过谁炒A股亏成仙股或者亏90%吧?这些制度的不完善终将成为历史,随着制度的完善,价值投资和组合投资一定会成为主流的投资模式。但是目前,价值投资和组合投资虽然是可行的模式,却未必是最好的投资模式。

投机未必是贬义词,就看你是从哪个角度去理解和利用投机。对于价值投资者来说,也必须要充分重视股票所包含的投机成分。

“股神”巴菲特为了在合适的价格买入理想的公司,有时候也会等很多年。大众投机有时候会让市场犯错,从而给价值投资者提供绝佳的买入机会和卖出机会。

可以说,估值更多就是投机成分的体现,忽略投机成分的投资者也不是真正的价值投资者。

最后,所谓价值投资,更多是一个褒义词而已,很多人说自己是价值投资和很多人说自己是好人一样没有区别。投资是个个性化的东西,每个人都有对价值投资自己的理解。

我认为,投资一方面需要考虑公司长期价值以及EPS对长期价值兑现的程度,同时还必须考虑估值P/E的变化规律。

投资需要以基本面为基础,去评估P/E的变化,P/E的变化就包括所谓的人情绪的变化,更多是投机成分或者艺术成分。所以,千万不要简单机械地理解价值投资。

很多人亏钱,都是因为对价值投资简单机械地理解而导致的。不是说公司有价值就一定是价值投资(还要看价值是否被高估从而没有安全边际,还要看价值的稳定性、持续性和成长性与估值的匹配),不是说长期投资就一定是价值投资。

价值投资最大的挑战是时间,有时候我们在这个时点看是有价值的,但是过段时间价值却不存在了。所以投资是一个需要不断检验审视的过程。

股票投资不是线性的,很难判断短期的涨跌。有可能三五年都不涨,一涨就涨很多倍。所以只有长期不用的钱才适合投资股票。

股票其实是短期极端不靠谱的资产,它只是一个概率游戏而已。但是只要遵循概率法则,长期就能赚很多钱。

可是很遗憾的是,没人知道哪天能赚钱!由于不是线性现象,所以就股票基金来说,认同基金经理的理念、方法和人,远比历史业绩重要得多!