我们来看看《财管》股利种类与支付程序部分的内容。

(一)股利的种类

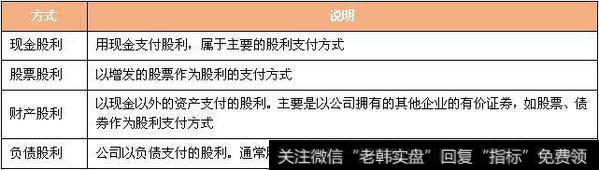

股利的种类

(二)股利的支付程序

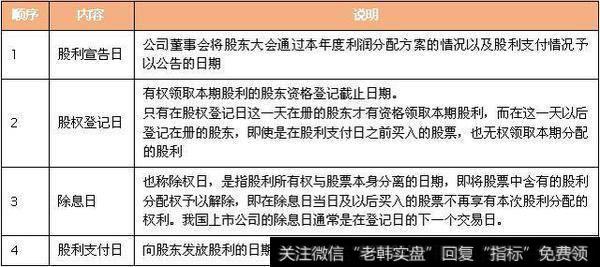

股利的支付程序

【高顿题库试题精选】

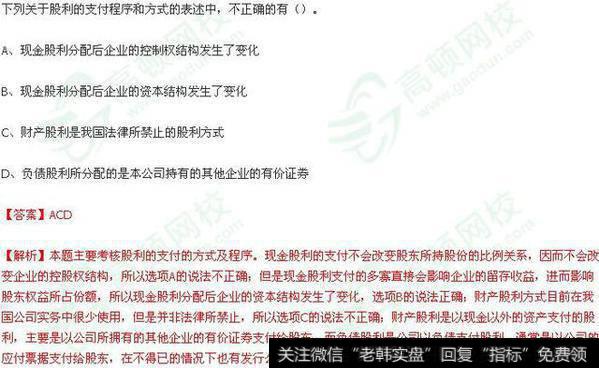

高顿题库试题精选1

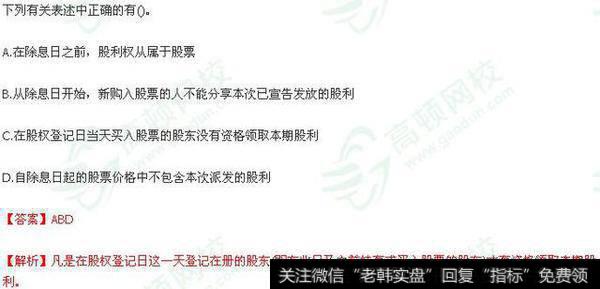

高顿题库试题精选2

凡是总有例外,不能因为一次失利就全盘否定自己所取得的成绩,对自己的能力产生怀疑,考试成绩是乐器和实力的结合,今年不能通过,明年继续,要有不服输的精神,才能在注册会计师考试中斩获佳绩。CPA考试并非全部,还有很多事等着大家去做,调整好心态再出发吧!

股利支付程序

股份公司分配股利必须遵循法定的程序,一般是先由董事会提出分配预案,然后提交股东大会决议通过才能进行分配。股东大会决议通过分配预案之后,要向股东宣布支付股利的方案,并确定股权登记日、除息日和股利发放日。这几个日期对分配殷利是非常重要的。

(一)股利宣布日

宣布日就是股东大会决议通过并由董事会宣布发放股利的日期。在宣布分配方案的同时,要公布股权登记日、除息日和股利发放日。通常股份公司都应当定期宣布发放股利,我国股份公司一般是1年发放一次或两次股利,即在年末和年中分配。在西方国家,股利通常是按季度支付。

(二)股权登记日

股权登记日是有权领取本期股利的股东资格登记截止日期。企业规定股权登记日是为了确定股东能否领取股利的日期界限,记提供了极大的方便,一般在股权登记日营业结束的当天即可打印出股东名册。

(三)除息日

除息日是指除去股利的日期,即领取股利的权利与股票分开的日】胡。按照证券业的惯例,一般在股权登记日的前4天为除息日。在除息日之前购买的股票,才能领取本次股利,在除息日当天或以后购买的股票,则不能领取本次股利。规定除息日是因为股票的买卖交易之后,需要几天办理股票过户手续的时间,而在除息日之后,股权登记日之前这几天购买的股票,股份公司不能及时地得到股票所有权已经转让的通知。

除息日对股票的价格有明显的影响,在除息曰之前的股票价格中包含了本次股利,在除息日之后的股票价格中不再包含本次股利,所以股价会下降。但是,先进的计算机交易系统为股票的交割过户提供了快捷的手段,在实行“T+O”交易制度下,股票买卖交易的当天即可办理完交割过户手续。在这种交易制度下,股权登记日的次日(指工作日)即可确定为除息日。

(四)股利发放日

股利发放日,也称付息日,是将股利正式发放给股东的日期。在这一天,企业应将股利通过邮寄等方式支付给股东,计算机交易系统可以通过中央结算登记系统将股利直接打人股东资金账户,由股东向其证券代理商领取股利。

公司兼并收购的定义及特征

企业并购(Merger and Acquisition,常常缩写为M8)-A),指的是企业兼并与收购。企业兼并、收购都是为了获得公司的控制权,是一种高级形态的产权交易。

(一)公司兼并(Merger of Enterprise)

通常是指在市场机制的作用下,通过产权交易转移企业所有权的方式,将一个企业或多个企业的全部或部分产权转归另一个企业所有。《大不列颠百科全书》对兼并的解释是:指两家或更多的独立企业、公司合并组成一家企业,通常由一家占优势的公司吸收一家或更多的公司。

兼并分为吸收合并(存续合并)和新设合并(创立合并)两种。前者是指企业兼并的结果是被兼并企业的法人资格不需要清算而不复存在,兼并企业继续保持其法人地位;后者是指兼并的双方或多方的法人资格均不复存在,重新组成的一个新企业拥有法人地位。

(二)公司收购(Acquisition of Takeover)

收购指的是一个公司用现金、股票或债券购买另一公司的股权股票,以获得该公司的控制权或管理权。企业收购的形式可以是收购目标企业的全部的股票或股份,将其吞并;也可以是只获得目标企业的较大部分酌股票或股份,从而实现控制该企业的目的。企业收购的结果是收购企业取得目标企业的经营控制权,但目标企业的法人地位并不消失。

企业收购因为其不必使另一企业(目标企业)消失,所以比较企业兼并有如下的优点:

1.不必因为新设立一个企业而带来操作程序上的费用、时间上的损失。

2.不会产生由于企业整体接管而产生的动荡或不稳定情绪,如原有雇员的解雇与安置。

3.不需要对原有的债权与债务进行重新明确和不必对原有股票、债券、附带期权等另行处理。

公司兼并收购的动因及效应并购的动因是指并购的动力及原因,并购的效应则是指并购所能达到的效果和反应。动因和效应是紧密联系的,前者是因,后者是果;前者是为什么并购,后者是并购后怎么样。