风险投资基金募集的影响因素

直接影响风险投资基金的资金募集的因素有外部和内部两大类。外部因素主要指资本市场环境和政策环境,内部因素则指风险投资管理公司的历史业绩和募资能力。

(一)资本市场环境

资本市场环境有两层含义。其一,资本市场为风险资本提供退出渠道。风险资本与产业资本不同,投资的开始就确定要退出。存在多层次资本市场,是风险资本投资顺利退出的前提。只有预期未来容易退出,风险资本才有投资的积极性。资本市场包括交易所市场、产权并购市场等,不同层次市场适合不同投资项目退出。其二,资本市场的活跃性和流动性,能够促进市场有效。退出是风险投资的基本要求,获利是根本要求。当所投资的项目受到资本市场认可,获得较高估值,使得风险投资在退出时获得丰厚利润,对风险资本提供者形成激励,风险资本供给增加,为风险投资基金募集提供良好条件。

资本市场存在周期性,与此密切相关的风险投资基金募集也存在着同步的周期性。同时,风险投资基金募集周期性也同样推动着自身的周期性。当股票市场处于牛市阶段,风险投资退出方便,收益高,对风险投资激励高,风险投资基金容易募集。反之,当股票市场处于熊市阶段,风险投资退出困难,收益低,对风险投资激励弱,风险投资基金不容易募集。从风险投资自身周期来看,风险资本越容易募集,优秀投资项目越稀缺,预期未来的收益会变低。也就是,风险资本当前募集市场好,很可能意味着若干年后,由于本期募集的资本收益低,造成未来募集市场不乐观。

资本市场繁荣的因素有很多,从本质上看,引起资本市场繁荣的因素也都间接地影响风险资本市场。当经济增速加快时,人们的乐观情绪提升,对于风险资本的需求增加,会使得风险资本的谈判地位提升,激励风险资本的供给。F&lix等利用欧洲数据研究发现,除了GDP成长率、长期实际利率,股票市场资本量成长率、IPO以及研发支出对风险资本市场有影响外,并购市场和账市比也对风险投资有显著影响。

(二) 政策环境

从各国发展经验看,政策优惠在风险投资发展中起到了重要作用。例如:对各类金融机构投入准入,对于收入所得税的优惠,政府直接补贴等。Bygrave & Timmons提出完善的法律法规、优惠的政策体系、发达的证券市场、宽松的投资政策以及健全的会计审计制度等外部条件,是一个国家或地区风险投资业发达的基本条件。

各国的鼓励政策体现为提供便利条件和经济激励。便利条件包括扩大资本来源,例如:放松金融机构投资限制;增加对风险资本的需求,例如:政府增加对于被投资企业的种子期投入,等等。经济激励包括直接政府补贴和税收优惠等。以美国政府扶植政策为例。第一,对风险投资者和被投资企业提供无偿政府补助,主要指种子资金。种子期企业增加,会增加风险投资的可投资对象;第二,对风险投资实施税收优惠,将风险投资所得税率降至20%;第三,提供政府担保,或者联合投资,政府承担投资失败的部分损失,以少量资金撬动民间资本投向风险投资业。

(三) 风险投资管理公司情况

Barnes & Menzies通过对欧洲21只进行风险投资的母基金进行追踪和调查发现,有限合伙人选择风险投资基金时,注重四个关键的评估标准:风险投资机构团队特征、风险投资机构可追踪成功记录、风险投资基金的投资策略和风险投资基金募集条款。④后两条是判断哪种类型的风险投资基金更适合的标准,而前两条是在适合的类型中判断风险投资基金能力的标准。例如:有些投资者希望投资于Pre-IPO(上市前)项目,就需要寻找投资此类项目的风险投资基金。在所有从事此类业务的风险投资管理公司中,主要应用前两个条件选择有竞争力的风险投资家。

Zarutskie检验了首次募集的风险投资管理公司人力资本是否可以预测基金业绩,发现具有某些特征管理人员的管理公司募集基金成功率高。研究发现,风险投资基金管理团队有更多风险投资行业从业经验、在创业企业有过总裁或者高级管理工作经历、管理的基金成功退出比例较大,可以更容易筹集资金。投资于高科技企业的风险投资基金,具备科技背景知识的风险投资管理人员,在募集资金方面也具有一定优势。

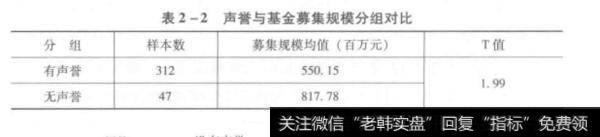

风险投资管理公司的业绩记录与声誉具有关联性,声誉是长期业绩累积的结果。声誉随着成功的记录增加而提升,成功交易记录包括历史投资业绩和募集结果。在竞争市场中,比竞争者具有更好的声誉,可以筹集更多的基金和更大的基金规模。风险投资市场具有正反馈效应,好的声誉带来更大的管理资金规模,能够赚取更多的管理费,更有利于积累投资经验,吸引人才。

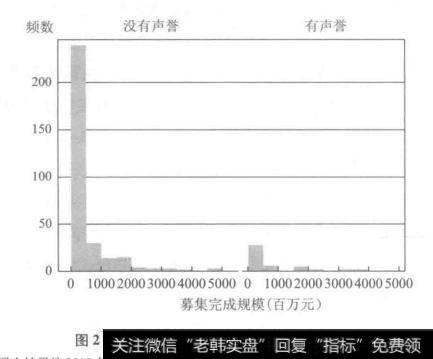

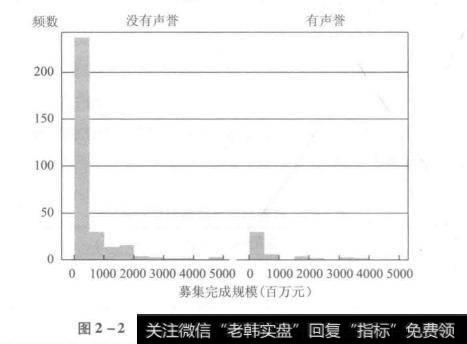

根据清科集团2013年《中国股权投资年度排名》,确定排名前50名为高声誉的风险投资管理公司,其余为低声誉风险投资管理公司。从CV-Source数据库中提取2014年已完成募集基金数据,考察声誉对于募集基金规模的影响,结果如表2-1和图2-2所示。表2-1按照高低声誉进行分组,比较基金募集规模平均值,高声誉管理公司的基金募集额显著高于低声誉管理公司。图2-2是按照声誉分组基金募集规模的直方图,0代表低声誉,1代表高声誉。低声誉组大部分基金规模集中在较低数值水平,高声誉组有偏分布明显改善。

表2-1声誉与基金募集规模分组对比

图2-2按照声誉分组基金募集规模直方图

注:图中结果按2013年声誉计算

表2-2声誉与基金募集规模分组对比

图2-2按照声誉分组基金募集规模直方图

注:图中结果按照2014年声誉计算。