规则四:交易多份合约

当对市场判断正确时,交易多份合约可以使我们盈利更多。但是,如果判断错误的话,资金回撤也将更大。如果使用良好的风险控制,总盈利将大于总亏损。主要问题是账户资金要足够大,以便交易多份合约。风险控制方针必须允许多合约交易,以便从该方法中获益。如果账户资金一次只允许交易一份合约,那么等资金充足以后再考虑使用该规则。

多合约交易允许我们在系统设计中加入非线性元素。也就是说,使用非线性逻辑交易5份合约,比使用普道的线性逻辑交易的结果要好。线性逻辑对每个信号只交易一份合约。非线性逻辑使用一个基于价格的指标,比如波动性。波动性规则是指在市场波动性较低时购买更多合约。市场在经过数周的整固期后,波动性常常会变得较低。如果市场从整固形态中挣脱出来,逐渐形成一轮较强趋势的话,那么使用非线性逻辑可以大大提升系统的盈利性。

下面举一个简单的例子来说明这一点。 假设交易者资金雄厚,在风险控制允许的范围内,可以在10年期国库券市场巾交易多达15份合约。假如每个头寸的风险为1 %,初始资金管理止损为1000美元,那么交易15份国库券合约需要150万美元。同时,还假设这15手的利润也在你的资金管理方针允许范围之内。

下面我们再来看一个使用5日和50日简单移动平均线的简单移动平均交叉系统。在交叉产生一天后交易。如果你在今天收盘后得到一个5日和50日均线的交叉,那么你将在第二天进行交易。在每份合约上使用1000美元的初始止损,并且考虑100美元的滑移价差和佣金。

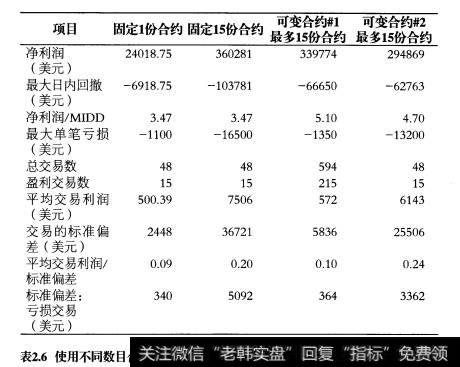

让我们比较单合约系统与多合约系统的性能,最多13份合约。测试周期从1989年1月3日到1995年6月30日,使用一份连续合约。表2.6对交叉系统的四个不同版本进行了比较。标有“固定 1份合约”的一列中显示的结果是在测试周期上每笔交易只交易一份合约。第二列“固定15份合约”列出的计算结果是每次交易总是交易15份合约。标有“可变合约# 1”的列交易最多15份合约,在交叉产生后合约数每天依次增加。标有“可变合约#2”这一列一次最多交易15份合约,在同一天购买。此处的波动性4倍于平均20日真实区间。将波动性除以15000美元得出合约数。于是,“可变合约#2" 使用一个基于波动性的标准来计算合约数,通常交易15份或更少。

让我们比较一下由这四种策略产生的净利润。随着我们交易更多的合约,利润总数应该增加。但是,如表2.6的下一行所示,最大日内回撤也随着合约数的增加而增加。通过净利润与最大日内回撤的比值,我们可以看出通过交易多份合约是否获得了更多利润。对于固定合约交易策略,该比值为3.47,对于可变合约策略该比值上升至4.7或5.1。这是一个39%~ 47%的提升,这使我们有充足的理由考虑多合约交易。所以,总利润会增加,而不与增加的回撤成正比。

从表2.6中我们可以看出,“可变合约#1” 列最大单笔亏损远远小于交易固定数目的15份合约,而“可变合约#2”中的最大单笔亏损也小于固定交易15份合约。这再次证明了多合约策略的好处。

对于“固定1份合约”、“固定15份合约” 和“可变合约#2”策略,交易总数是相同的,因为所有的合约都是在同一天购买的。 对于“可变合约#1”策略,因为所有的合约并不是在同一天购买的,所以交易数日有所增加。

每种策略的平均交易利润都相对较高,表明这种简单模型似乎抓住了主要趋势。当所有合约被同时购买时,平均交易利润较高。这仅是系统设计的另一产物。正如前面所指出的,平均交易利润并不提供系统波动性的度量。

当我们一次只交易1份合约时,每笔交易的标准偏差比一次交易多份合约要小。随着合约数的增加,标准偏差也增加。如表2.6所示,固定15份合约比其他的可变合约策略在交易盈利中有较高的波动性。这意味着通过交易变数目的多份合约,而不是固定数目的多份合约,可以降低波动性。降低账户资金的波动性是另一个需要达到的设计目标。平均交易利润除以标准偏差得到描述系统性能的另一个复合参数。该数字越大,系统就越可靠。对于“固定1份合约”策略,该回报风险比仅为0.09,而对于“可变合约#2”策略它上升至0.24。但是有一点需要注意,使用多合约交易使得交易盈利的波动性显著增加。

表2.6的最后一行表明由于盈利交易的利润增加,波动性也随之增加。注意“固定15份合约”的账户资金下侧波动性是最高的,其次是“可变合约#2”和“可变合约#1”策略。“固定 1份合约”策略和“可变合约#1”策略的下侧波动性没有多大差别,“可 变合约#1”策略一次只买1份合约但却在多日购买。另外需要注意的是,所有交易(包括盈利交易)的标准偏差比下侧波动性要大得多。当然并非所有的波动性都是有害的,添加多份合约后上侧波动性增加比下侧波动性多。上侧波动性的增加更有利于应对下侧波动性的突发式增长。

总而言之,如果交易者账户资金和性格允许的话,就要考虑使用多合约策略。