规则三:完善的交易规则

完善的交易规则可以适应不同的市场行情。通过这些规则建立的系统对于参数的细微变化并不敏感。通常这些规则在多个时期的数据上测试是可以盈利的,在不同的市场中测试也会得到同样的结果。完善的规则避免了曲线拟合,更可能在将来发挥作用。

下面的一个例子使用了延迟的做多入场,展示了非完善参数的使用。入场规则如下:如果3日和12日简单移动均线的交叉发生于x天以前,并且最低价高于近期最低点,那么在次日购买,购买价位是当日最高价+ 1点,使用买入限价单。在交易时还使用了1500美元的初始止损,为滑移价差和佣金做出了100美元的考量。

在国际金融市场( IMM)日元期货连续合约从1976年8月2日到1995年6月30日的数据段上测试上述系统。盈利对延迟日期的数量非常的敏感,因为参数中较小的变化就会使盈利产生很大的变化。而且对于这样短期的移动平均来说,在交叉过后等待12天再进行交易看起来也不是合理的。所以,曲线在9日延迟之后变平与实际关联不大。延时参数不是完善的,因为一个较小的变化值可以使得系统性能变化很大。因为该参数的值产生,一个较小的变化就可以使系统性能在市场和时间框架不同的情况下产生较大的变化。

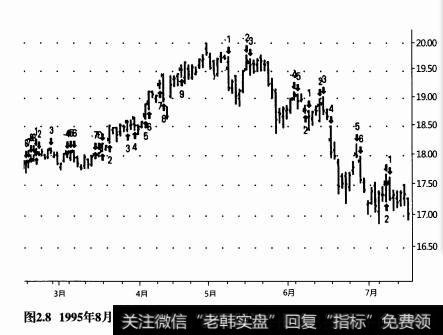

下面我们来分析一下非完善的、曲线拟合的规则对系统的影响。图2.8中给出的例子是关于纽约轻原油期货合约1995年8月的数据。市场从2~ 3月在一个狭窄的交易区同内运动,然后向上突破每桶18美元。市场向上快速运动,在5月份达到20美元的价位。继而发生的动荡不定的整周期持续了整个6月份、之后价格在7月份向下突破每桶17美元。

下面的交易规则是简单地通过观察价格图表而得出的,目的是开发一个曲线权合的系统,该系统可以在该合约当中捕提特定的价格模型

规则1:次日购买,购买价位是50日的最高点再加5点,使用展价天单(突破型规频)

规则2:次日卖出,卖出价位为当日最低价-2X(h-1)-5点,使用限价卖单(下侧区间扩展规则)。

规则3:如果这是交易的第21天,那么会在收盘时退出空头交易(基于时间的出场规则)

规则4:如果规则3被触发,那么在收盘时买进两份合约(逆势入场规则)。

规则5:如果做空,那么次日卖出,卖出价位为最近3天的最高价加上1点,限价卖出(反弹做空规则)。

规则1是一种典型的突破系统入场规则,使用最近50棒线交易区间的突破。规则2是一条根据波动卖出的规则。其卖出价位是上个交易日的最低价减去该日高低价差的两倍,再减去5点。如果在靠近一个中期高点附近的卖压迫使每日价差向下侧扩展,那么该规则通常会在一个高低价差较小的交易日之后被触发。规则3是一条基于时间出场的规则,它是通过对8月份的合约仔细观察后得出。在交易一定时间后出场的想法是希望市场在经过x天的趋势发展后会向相反的方向反转。规则4仅是对规则3的加强,不但退出做空头寸,而且购.买两份做多头寸。规则5是尝试在下降趋势中的反弹时卖出。在这种情况下卖出时使用限价订单,以避免滑移价差带来的损失。这些规假定最多有,份合约同时被交易,使1000美元的初始资金管理止损。

测试结果总结如下。这是一套曲线拟合的系统,第一条是系统的盈利交易数,87% ( 23个中的20个)是盈利的。第二条是有14次连续盈利的交易。第三条是有一个令人惊奇的巨大的盈利因子(总盈利/总亏损=盈利因子),达13.49。 在一个相对 较短的时期上测试拟合系统往往会得到这样的结果。

在原油期货连续合约从1989年1月3日到1995年6月30的数据上测试该曲线拟合系统。毫不令人奇怪,该系统在模拟交易中亏损了107870美元,有48笔连续亏损的交易,这需要对交易系统非常地忠诚才能继续使用该系统。同时盈利因子为0.61。上述计算表明曲线拟合系统在较K时期可能不会一直有效。

有趣的是,该系统也有它的优点。当在其他12家市场上测试该系统这些规则的跨系统交易能力是否完善时,测试结果却比期望的要好,甚至在某些市场上该系统的测试结果非常棒。该结果令人惊奇,因为:这些特定组合的规则从来没有在这些市场上测试过,它们只是从一张图表中得出的;而且做多入场和做空入场是不对称的。一套对称的交易系统对于入场和出场使用完全相同的规则,除了信号需要变为相反的之外。例如,一套移动平均系统可能需要一个向上的穿越或者一个项下的穿越作为信号。

更进一步地观察这些规则,会发现它们的确是一些很好的规则。例如,在上涨趋势中,每50条连续的棒线突破后添加1份合约直到9份合约为止。于是,当市场出现强劲的上涨趋势时,仓位规模越来越大,卖出规则倾向于将盈利锁定在靠近中期高点的位置。

当我们在下跌趋势的反弹中卖出时,我们更加确信是正处于中期趋势之中。同时,一个相对紧凑的1000美元的初始资金管理止损被使用。于是,即便这些规则是通过观察得出的,它们也遵循着相当棒的原则,比如跟随趋势,随趋势不断增加仓位,让盈利持续增加,并且尽快地斩断亏损。

总的来说,很容易通过一个短期的测试来开发一套曲线拟合系统。如果这些规则是不完善的,那么它们在许多不同的市场行情中将是不会盈利的。所以,它们在长期和在许多市场中不具备盈利性。这样的规则在将来很可能不会保持一贯的盈利性,所以我们应该努力地开发完善的交易系统。