高收益低现金流公司

半数亏损公司经营现金流为正。亏损公司都在不同程度上存在经营上的问题。一般情况下,大家会认为亏损公司为了避免被ST、 PT,或者保住配股资格等,往往通过资产重组等手段,来达到虚增资产和利润的目的。这样即使利润尚可,由于很多是通过挂账等方式交易的,现金流量不会改观。从95家亏损公司看,其中有49家公司经营现金流为正,占亏损公司总数的51.58%。也就是说有一半以上的亏损公司尽管账面发生亏损,但还有现金流量。从自由现金流角度看,只有33家是正的,占14.74%。亏损公司出现现金流为正的原因主要是一些以前的账款被收回,处理一些存货,或者是公司现金流正常,但由于一些坏账提取、跌价准备等原因使利润出现负的。

盈利公司中有两成经营现金流为负。剔除亏损公司,在其余1030家公司中,经营现金流为负的公司有218家,占公司总数的21.17%,说明有二成盈利公司的经营现金流为负。盈利公司出现负现金流的原因有:公司应收款项增加、应付款项增加、存货增加等,一句话,就是实现了利润,但没有相应的现金进入。尽管有盈利但没有现金流的公司未必很有风险,但如果连续几年没有现金流的支撑,对公司的财务状况是很不利的,至少公司需要通过融资手段来获取资金维持公司运营。

需要提醒投资者的是:高收益公司不都是优秀的

高收益公司一直为投资者偏爱,但高收益公司也有不少值得关注的地方。这里就高收益低现金流和高收益高现金流两类公司进行分析。

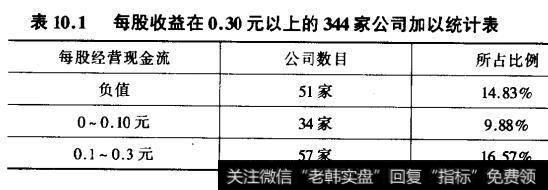

高收益低现金流公司隐含一定风险。

如果把每股经营现金流在0.10元以下的称为低现金流公司,那么其所占比例为24.71%,也就是说约有1/4的公司是高收益低现金。

一般来说,如果一家公司的每股收益比较高,但经营现金流比较低的话,主要是由于公司实现的收益并没有相应的现金流入,如以应收账款挂账,如宝商集团的利润中有3001多万元是以应收账款方式实现的。也有的情况是公司的经营性支出特别大。例如,圣雪绒(0982),该公司由于存货大量增加导致现金流恶化。还有的公司把资金借给了其他公司,如青鸟天桥(600675)经营现金流不好主要是把大量资金借给了其他企业,总金额有几个亿。

对高收益低现金流的公司,特别要注意的是有的公司收益可能是通过一次性的方式取得的,而且只是通过会计科目的调整实现的,并没有收到现金。这样的公司,很可能存在下一年业绩大滑坡的风险。例如,金泰发展(0712),尽管2000年每股收益有0.371元,但每股经营现金流为一0.336元,原因是2000年公司把部分资产转让给大股东获得4800多万元的投资收益,但只是以应收账款挂在公司账上。一家公司如果长期经营现金流为负就要注意了。由于经营上资金得不到回流,公司将不得不通过其他筹资方式来维持生产,

很可能引起财务状况的恶化。例如,天津磁卡(600800),该公司一年来应收款项增加了3个多亿,表明公司利润目前还是账面的,由于资金短缺,公司不得不依靠大量借款来维持经营,公司的短期借款由原来的3.19亿元上升到7.8亿元,这样一方面大量资金被其他公司占用;另一方面公司不得不通过各种借款来维持经营,大大增加了财务费用。

高收益高现金流公司是理想的投资对象,根据统计,每股收益和每股经营现金流均在0.30元以上的有203家,占18.06%0由于其高收益有着高现金流的支持,所以就形成了良性循环,有不少公司逐渐发展成为行业龙头,如五粮掖、中集集团、蓝田股份、申能股份、风华高科等。同时,我们还可以看出,这些优秀公司的行业非常分散,这也给投资者一个启示,就是每个行业都可以产生非常优秀的公司,对于那些坚持理性投资的人来说,用这种方式也可以寻找到很多投资机会。

通过以上的分析投资者可以发现现金流量表分析方法较以往分析方法的一些优势。主要如下:

(1)上市公司的经营者在向外部投资人公布报表时就可以通过虚增利润等手段来人为地调节收益,造成会计信息失真。账面利润的虚增并不能导致现金流量的增加,因存货积压、产品滞销和应收账款的剧增而造成的营运资金增加也不能导致现金流量的增加。编制现金流量表加大了企业扭曲经营业绩的难度,提高了会计数据的真实性。

(2)以营运资金为基础的财务状况变动表内容过于宽泛,运资金中不仅包括现金和现金等价物,还包括存货和应收账款等,不同企业在编制设备变动表时侧重点不同就必然影响到报表的可比性。企业营运资金的增加可能是源自产品滞销而引起的存货积压,会严重影响企业资产的流动性,直接造成企业清偿能力的下降。相对而言,现金和净流入量的增大或减少能准确反映企业的清偿能力。以现金流量表来替代财力状况变动表命名不同企业间会计数据的可比性增强。