如约而至,巴菲特发布了最新的《致投资者的一封信》,除了业绩、形势分析、投资理念外,这次巴老的信,引人关注的还有他再谈当年的一个赌局,也让所谓“主动投资”和“被动投资”之争的话题再成热点。

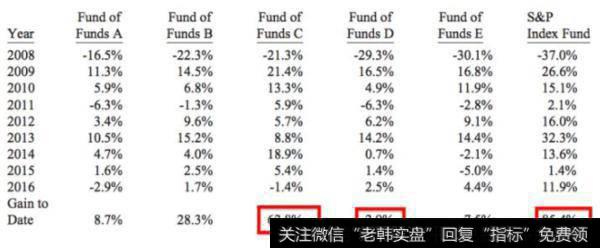

事情的缘由大家都熟悉了,2007年,Protege Partners的合伙人Ted Seides响应巴菲特的赌局,选择了5只对冲基金构成组合,运行十年,要让收益超越同期的标普500指数。从巴菲特最新披露的数据看,结果似乎已经没有太大悬念,九年来,标普500指数尽管中间有金融危机重创,但是后面紧接着就是美国史上持续时间第二长的大牛市,所以整体来看,尽管未达到过去50年该指数平均年化收益9.7%的水平,但是这段时间的年化收益率依然有7.1%,而对冲基金组合呢,同期年化收益率也确实“惊人”:2.2%!差距之大,令人瞠目结舌啊。别说美国市场了,就是中国,要是你把钱给以历史业绩看起来不错,个人履历光鲜的基金经理打理,九年后发现业绩不如余额宝,你会怎么想?

与这个结果相比,我个人认为,巴菲特列出的这次赌局这九年来,整体运行的记录才更有意思,中间也多少透露了,为啥这次的赌局,这一对冲基金组合输的这么惨!

最令我惊讶的是,Ted Seides选择的五只对冲基金,同期的业绩竟然差别这么大,整体表现这么差。我相信,既然要跟巴老打赌,Ted一定选择的是他认为最好的,最靠谱的基金,这些基金应该是有着昔日不错的历史业绩的。但是结果是九年下来,标普500指数累积收益85.4%,这五只基金中表现最佳的也不过62.8%,最糟糕的竟然只有2.9%,9年,在美国大牛市,累积收益2.9%,这样的成绩显然过于离谱。而且,这只基金业绩波动很大,显然也不是说本来就是保守策略的产品。

我想,这首先体现了主动投资,特别投资者选择主动投资基金的一个难题:我们只能看到历史业绩,未来走势毫无把握。在VC界,有句听上去很有气势的话,“我投这个项目就是投人!”,事实上,投资主动投资基金,本质上也是“投人”。但是不确定性也在这里,作为人,总有个人的学识、能力、经验、性格、心理、三观的特性,而且这些特性容易固化,可能造成他的成功,也可能引发他的挫折。投资领域同样如此,就说国内的公募和私募基金,有个魔咒般的现象,就是一个阶段的冠军级经理,常常在很可能一年后就业绩滑落,众多“一哥”、“一姐”黯然凋零。其实,这不奇怪,一位主动投资者的阶段性成功,往往就是其投资策略匹配了这个阶段的市场环境,当市场环境变化时,你不随之改变就可能导致自己的操作出现问题。但是,改变谈何容易,你让一个以小盘股见长的基金经理,选对了股,又正在小盘股行情中享受成功喜悦后,转成大盘股风格去赶下一波行情,这真的很难。

很多时候,基金经理一个阶段的成功往往为下一个阶段的失败埋下伏笔,因为成功的经验和模式可能让你的思维僵化。所以,我们常常发现一些基金经理往往有些固执,甚至偏执,但是有时候,他没这种坚持,可能也没有后来的成功,一如电影《大空头》中贝尔扮演的那位基金经理,但是,很多时候,这也会酿成苦果,而对于投资者来说,对于人这种复杂的有机体,实在难以预测和选择他下一阶段的状态。所以,如果我们说,巴菲特这十年赌局的前九年,指数狂胜对冲基金,想必对冲基金界的人们会强烈反对,因为严格来说,你只是战胜了Ted选择的这五只基金啊,同期我们拉出业绩,当然可以选出优秀的可以跟标普500指数扳扳手腕的基金。但是,问题是,下一个九年呢?这些基金又会如何?这正是主动投资的难度,基金经理们承受着巨大的压力很难,而选择基金经理的投资人们就看着历史业绩也难。

但是,对于个人投资者来说,至少,如果你选择主动投资基金,应该注意误入历史业绩陷阱。特别新手,搞不清选什么基金,往往容易按照近期收益列表,选收益最高的。但是,如果你不去再看看这支基金的仓位特点,基金风格,可能恰恰踩到了这一基金投资对位的投资品种的估值高点,在后续的价值回归中,伴随基金承受损失。

在这场赌局的过程中,我个人觉得很有意思的是2008、2009年这两年,这场赌局开始之后,马上就撞上了次贷危机,而恰恰在2008年,对冲基金们赢得了对标普500指数最大的“胜利”,标普500指数大跌37%,对冲基金们跌的最惨的30.1%,最少的“只有”16.5%,在那个市场环境下,已经不错。最近,随着ETF吸金速率惊人,有人提出了盛世危言,表示,ETF近几年的快速发展,很大原因就是牛市效应。而随着股市估值提高,接下来市场从深度回调到可能的熊市,都会让主动投资开始“反击”,因为理论上,主动投资可以选择减仓、甚至空仓,甚至做空对冲,而指数基金,比如标普500指数,被动投资必须一直持有指数中的股票,自然被动的造成绝对损失。这个看法听上去有道理,但是我是准备再看看数据再说,因为理论上,牛市中,主动投资经理也可以通过主动选股,甚至杠杆,让自己的业绩提升超过指数啊,难道主动投资选择啥时候卖,卖什么,比选择买什么更容易?

当然,从这五只基金来看,在2008年金融危机,它们具体做了什么,我们不知道,但是确实效果上,跌的确实比标普500指数少,体现了灵活性。但是接下来,我们知道,随后,在2009年3月中,美国新的牛市启程了,2009、2010连续两年,股市整体都表现优异,但是对冲基金恰在这个阶段开始明显落后,尤其是2009年。对此,先锋基金创始人,以爱“挤兑”主动投资经理闻名的博格在一次演讲中提出了自己的观点。

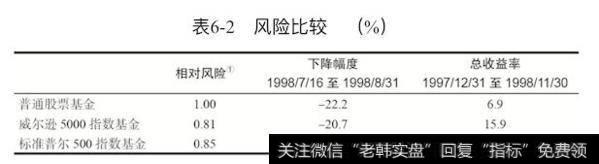

做这次演讲的时候,年代比较早了,他做了数据统计和比较,在1997年底到1998年11月30日间的1998年7月16日到1998年的8月31日美股股市出现了一次大跌,此后有所反弹。在大跌期间,普通股票基金下跌22.2%,比美国股市整体的20.7%和标普500指数19%的跌幅都大。当然,你可能要说,这是一次时间有限的,无法同金融危机相比的下跌。但是,博格从一个更广的角度阐述了这个问题,即在1998年前11个月中,普通股票基金收益才6.9%,标普500指数却大涨21.6%,即在美国股市的市场波动中,主动投资基金理论上的“高抛低吸”选择并未产生效果。

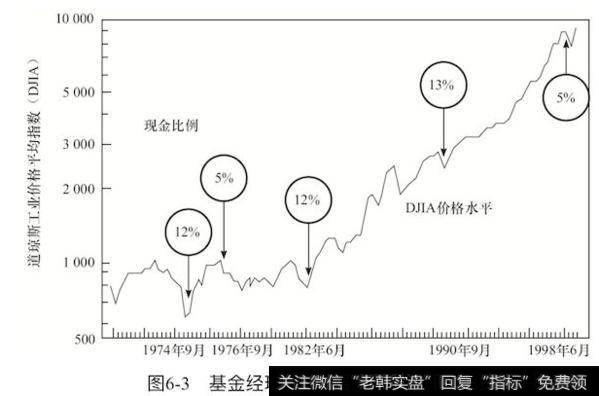

甚至,从普通股票基金的现金比例来看,在股市的低点,基金经理们总是持有过多的现金。即,事后看,我们总是无比清晰的看到阶段性的市场高点和低点,但是在当时,比如2009年进入3月的时候,多少人能如此前瞻性的知道牛市即将开始?而被动投资不是这样,标普500指数基金,默默的,傻傻的就持有这些股票,等着少数先知先觉,更多后知后觉的资金把自己抬上去。所以,主动投资有这个尴尬之处,就是不见得真能选择多好的减仓时机,倒是容易在市场波动或者熊市期间屡屡踏空,这里就必须给本轮惨败的五只对冲基金也表示一个遗憾之处,就是这次赌局,它们偏偏更多时间撞上了主动投资其实最容易跑输的市场阶段:牛市。

牛市,很多人容易形成错觉,指数涨的也不错,但是还是显得不温不火,看看收益榜上的个股,涨的几倍、十几倍的股票此起彼伏的,而且常常感觉,我身边买股票的经常买到这种看上去以“倍”为单位上涨的股票啊。但是,事实上,对于主动投资经理,牛市却是最不好跟投资人交代的,因为跑赢指数恰恰很难。这几年,在美国,资金正大举涌向ETF等被动投资产品,股票型共同基金和对冲基金增幅缓慢,甚至近期出现了严重的资金净流出,在市场不断向上的时候,我们却听到了很多知名基金关门,知名基金经理巨亏的消息,这看上去有些奇怪。

其实,在美国的牛市,逻辑上看,你也可以理解,作为一场漫长的牛市,事实上,美国的牛市可不是一路向上不停顿的,中间也有调整起伏,各种小危机,黑天鹅事件,比如2011年的全球主权债务危机看上去就岌岌可危。对于被动基金,还是那句话,任你潮起潮落,我自云淡风轻,但是对于主动投资经理,可就麻烦了,因为牛市中,市场活跃,风起云涌,想法自然也多,比如:

哎呀,欧洲希腊债务危机了,市场动荡,我是不是要减仓?到底欧洲央行救不救?希腊大选怎么样?到底做空欧元不?

油价跌这么多了啊,80美元差不多了吧?抄底?还跌,60美元可以了吧?啊,看样子奔30美元去了,是不是该做空?

俄罗斯金融危机了?要不做空卢布去?是不是该继续做空啊?

英国要脱欧公投了,结果会怎样,我要分析下?是不是该减仓啊?

特朗普、希拉里谁能当上总统啊,是不是该减仓啊?

美股估值这么高了,又搞不清谁当总统,减仓吧?

亚马逊估值太高了,空它。

是的,在市场上,你随时可能碰到变化,看到大量信息,脑子里要做各种判断,而一旦其中某次,某几次判断失误就可能给你带来损失,如果仓位控制、杠杆上再出问题,麻烦更大。而如果造成阶段性损失,你的压力更大,后面的操作回旋余地可能更小,操作也可能更走样。

在美国本次牛市中,就有很多类似情况,从欧债危机到特朗普当选,大量事件前后,主动投资经理主动思考决策,也常常做出错误判断,在一个整体向上的牛市环境中,自然难以跑过指数。

其中有个代表人物就是在2008年金融危机中因为做空雷曼享誉世界的艾因霍恩,2015年,他做多SUNE、MU损失惨重,但是他做空的又是亚马逊和Netflix,而恰恰那时所谓的FANG四股强势上涨的阶段,所以满身伤痕啊。在给投资者的信函中,当时他也是坦诚自己判断失误,更自我解嘲到,连他儿子都对他说“爸爸,为啥你不空你做多的股票,同时做多你做空的股票呢?”(“Dad,why don't you just short your longs and long your shorts?”)。这句调侃话其实很说明问题,牛市体现在指数上是上涨的,在围观的个股上,那可说不定啊。

一个市场能被称之为牛市,自然是市场整体性上场,资金大量涌入,交易活跃,而体现的重要而直观的指标就是代表指数,特别大盘指数的上涨。为什么说美国牛市了?必然是道琼斯工业指数、标普500指数、纳斯达克指数不断上涨。为什么说中国牛市了?必然是上证指数、沪深300指数直冲云霄。所以,牛市往往体现的就是指数的牛市,而从微观层面,个股往往涨跌更加剧烈,板块轮动也更加频繁,实际上,对于主动投资可能难度更大,指数可以享受板块和个股轮动带来的连续动力上涨,但是你要是不小心选择个要熄火的引擎下注可就可能在牛市还亏钱,更别提跑赢指数了。

对于个人投资者来说,我也建议,特别在牛市,这个容易让你看花眼的阶段,这个身边“股神”频现的阶段,这个让你上班都忍不住要躲着领导刷股票行情的阶段(当然,可能领导也正把自己关办公室正襟危坐的刷着行情),冷静下来,选择指数基金和ETF,淡定的享受牛市的收益,也避免市场波动中造成亏损。

由于对冲基金个例表现的不稳定,由于“天时”不佳,偏偏撞上如此持久的牛市,本次赌局,Ted的对冲基金组合确实堪称大败。但是,结合近几年ETF的飞速发展,你可以得出ETF可能成为投资主流的趋势判断,但是要是由此就来句主动投资未来不行了,动不动就这个职业“死了”也是不对的。事实上,就是我这个ETF鼓吹者,也认为,未来主动投资在很多领域还是大有可为的。

比如,ETF由于管理费用低廉,也决定了为了赚钱,它得“走量”,每年,都有大量的ETF上市,也有大量的产品退市,而且大都是主动退市,一般的原因就是规模太小,成交量太少,市场上也不少这种几百万美元的微型ETF,其带来的收入之少可想而知。所以,对于ETF发行商来说,选择产品也是慎之又慎,选标普500这种“大路货”不靠谱,因为道富、贝莱德、先锋三位爷基本上把主流指数的市场瓜分了,你发个标普500的ETF,人家规模上千亿的,交易量大,为啥买你的?但是,选些太冷门的,又怕规模起不来。而对于主动投资基金,大可在这方面更灵活些,特别在一些垂直领域,特别的市场,发挥自己的灵活性,这可能倒是比笼统的谈一些自己如何复杂先进自动化的投资方法更撩人。

更何况,不管怎么说,统计上,不同市场阶段,总有那么大概10%的主动投资人士可以跑赢对应的指数,而追求卓越也正是各行各业发展的精神力量。所以,所谓“主动投资”和“被动投资”只是两种投资风格,被动投资理念下产生的ETF等投资工具,本身也在被主动投资经理作为投资标的采用,而被动投资本身也在一些环节采取了更主动的选股策略,进行着如Smart Beta这样的投资策略尝试。

关键对于投资人来说,你要根据自己的情况,选择适合自己的投资策略,这也是为什么被动投资变得流行,因为对于大部分个人投资者,个人选股要求较高,从兴趣到能力,从时间到精力,从学识到心态,要求很多,但是咱大都有自己的职业工作,这方面投入太多去修炼不现实。而选择基金经理呢?说实话,巴菲特那样顶尖的门槛高,有钱都不见得人家愿意收,我更不可能找巴老说,我这年终奖凑了一万美元,您帮我投资吧,所以,离我们其实太远;而市面上的私募,水平参差不齐不说,通常百万人民币起的门槛也把大多数个人投资者排除在外;公募基金的主动投资基金,也是表现难以捉摸,更何况同一个基金,基金经理还时常变化;所以,指数基金和ETF的好处就在这里,它是市场基准,价格低廉,配合定投等手段,有望让你获得不错的绝对收益,确实应该是大多数个人投资者的最佳选择。

巴菲特贵为顶尖投资大师,也一直鼓吹指数投资,而这十年赌局,到现在至少证明了:在美国牛市下,标普500指数基金足以跑过,甚至大大跑赢一些历史上曾经有着出色成绩的对冲基金。为了严谨,我这句话加了多少定语啊,但是通过前面的分析推导,我还是想说,这场赌局的结果不是为了把主动投资又讽刺打击一番,而是给投资者在选择投资方式的时候以更实证的一个启发:市场环境总在变化,所以投资的时候,让我们尽可能选择一些低成本的稍稍带着些确定性的工具吧。