总结下来,巴菲特这14年间至少遇到了六个大的挑战。

1. 实净值法失灵,此类低估值股票消失了。

以实净值估值并有较大安全边际的股票,1950s,巴菲特每年能发现200-300个,那个时候不是有没有机会,而是要比较哪个机会更好。到1965年前后,随着大萧条的记忆日渐远去、战后新一代长大成人、经济持续繁荣,越来越多的钱涌进证券市场,交易所建设电子报价系统,以及有更多的人学会了使用“实净值”对证券估值,并且巴菲特手上的钱越来越多,这样,对巴菲特而言,以实净值进行的生意蒸发了。

这个过程中,巴菲特没有随波逐流,并且坚持了两个原则:1)坚守能力圈。“不会在我能力之外投资”。2)不坐庄。“我们不会跟随目前市场流行的一种投资风气,即尝试通过对市场波动而导致股价大于其商业价值来获利。”----他手上有好多上市公司,是有坐庄能力的。

这样一来,“基于几滴机会之水的生意将比基于一股稳定的机会之泉的生意要有这更加惨淡的前景。”

如何应对呢?两个方法:将此前的合伙企业清盘;追逐“好生意”。

2. 资金规模变大后,能容纳大规模资金的项目很少。

资金规模变大后,单笔投资规模也要变大,否则寻找投资机会、决策的精力严重不足----巴菲特的经验证明,投资决策需要“独裁”而非“民主”,而他的精力是有限的。

对于“绝对低估值”的证券,在当时情况下,这类投资集中于“粉单”上的小企业,估值低、交易不活跃。每个企业投资量不大,同时持有10-15个这样的企业,所需的资金很难超过1000万美元。

对于WORKOUT这类,1963年投资的美国运通累计持股430万美元,已经是很大的生意了。同时拥有三个这样的生意已经非常不错了,也就是说,1000万美元的资金规模是个坎。再加上同时拥有10个左右规模较小的此类投资,2000万美元几乎是极限。

1969年,巴菲特管理的资金已经超过1亿美元。他的账户上经常有大量的闲置资金无处可投。

如何面对这样的局面?巴菲特的解决方法是:清盘原有的合伙企业;不再无休止追求绝对的高回报;专注于买下整个“好生意”。规模越大,“CONTROL”越好做。

3. “控制”与“冲动”惹的祸。

手头能够支配的资金变多了以后,巴菲特变得有控制欲望,做事情也难免冲动。这两个心理,都让他吃了大苦头,也让他终生引以为戒。

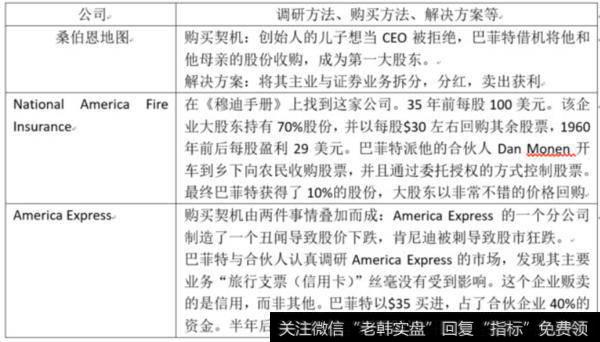

与控制欲望相关的一个教训,与前文所述的Dempster Mill这个企业有关。这个企业是所在小镇唯一的雇主,巴菲特趁其股价低迷而获得了70%的股权。由于这个企业经营遇到了麻烦,巴菲特通过芒格聘请了一个能干的经理人搭理企业:解雇了100个人,出售无效的资产,半年后终于扭转了亏损并且账上有了200万美元的现金。巴菲特旋即准备抛售这个企业。这时巴菲特发现,一方面他找不到买家,一方面裁员、与原有控制人之间的矛盾不断发酵,因为当期局面担心企业可能被清算、失去工作而恼火。当地居民一起集资300万美元,委托企业创始人的一个孙子代表他们回购股份。他们支付175万给巴菲特、其余用于企业发展的资金。当巴菲特交出控制权的时候,当地官员发表声明、百姓游行,庆祝他们夺回了企业。

这件事情给巴菲特的教训是:即使自己拯救了企业或者让企业发展更好,因为整合过程中触及企业员工、当地百姓和政府的利益,引发憎恨是非常危险的。他发誓不再引发此类事件。

另一个教训则伴随巴菲特一生。这个教训是,巴菲特意气用事而拿下了伯克希尔的控制权。这个过程并不重要,重要的是后果:伯克希尔是个烂摊子,需要不断消耗资本投入才能维持起码的生存,否则就只能关门大吉。伯克希尔与另一个企业Hochschild-Kohn带来的损失,拖了巴菲特合伙公司的后腿,这是巴菲特决心关掉合伙企业的另一个原因----他想在伯克希尔糟糕的业绩体现在合伙企业的业绩中之前光荣退休。

事情还不止于此。巴菲特为了挽回面子,维护自己曾经的错误,以伯克希尔为载体,收购了其他企业,这使他陷于两难:企业好了,他无法脱身;企业不好,他更无法脱身。1969年,他曾经询问芒格和另外一个朋友是否愿意接手伯克希尔,结果当然被否了,于是,巴菲特只能将错就错,把伯克希尔当做重新出发的起点。

4. 收购好生意的挑战:眼光、耐心、时机、决断、亲和。

这里不讨论眼光问题。

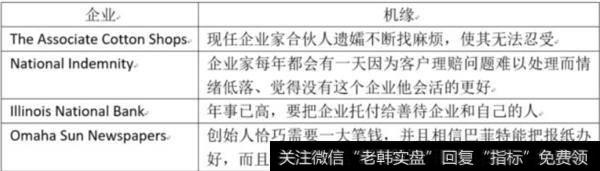

好生意太少,怎么遇到好生意呢?我们先看巴菲特1969年以前收购的好生意,机会都是怎么来的:

结论是明显的:没有一个是在正常情况下出售的。购买的原因都是“非经济因素”。要遇到这样的机会,只有一个方法:“等”。

巴菲特购买每个企业,都是个精彩的故事。最精彩的地方在于决断之时。以National Indemnity为例,巴菲特几乎连续抓住了每个瞬间:

早上听到消息,下午就见面,因为次日这个企业家要出差。

见面后答应这个企业家几乎所有的要求。当日下午就决定签约。

合约很短,只有两页纸,充分展示信任。

握手只是,企业家问,是否要审计一下。巴菲特说:讨厌审计。

企业家又问,我还有个保险代理公司,你也想要吧?巴菲特说:我永远都不要。

好生意买下来了,谁来经营是个大事情。巴菲特的做法是:由原来的人经营。因此,他会竭尽所能让原有的老板或操盘人员留任,并且给予足够丰厚的薪资,甚至做大量的情感投入、讨好这些人,比如一起打高尔夫等等。这个策略的效果,历史已经给出结论:有效、省力。

这种决断,不仅仅是眼光,更是人格魅力,是对人性的把握。也正是在超出商业本身的领域,巴菲特让同门和同行无法企及----只会估值、只会看企业是一种同质化的能力。

5. 搞砸了。

从生意的角度,1969年之前,巴菲特搞砸了两次:一次是伯克希尔,一次是Hochschild-Kohn。

这两个企业的亏损,直接促成了巴菲特在1969年底急吼吼地关闭了合伙企业。

两个企业的命运不尽相同:巴菲特无法出售伯克希尔,就通过自己投资的能力不断改造伯克希尔,伯克希尔从此伟大,但也成了巴菲特一生的无以言表的尴尬。而Hochschild-Kohn这个企业,巴菲特毫不犹豫在1969年底将其转售,没有一丝留恋。

6. 身体、家庭。

投资成功,让家庭从富足走向富裕,让巴菲特和妻子有了更广阔的舞台。但,身体和家庭不免受到一些影响。

因为要阅读大量资料、经常出差拜访企业,巴菲特的后背经常很痛,医生也没有什么好办法。

因为专注于业务,巴菲特很少照顾家人,他更多依赖妻子苏珊照顾他,他没有时间照顾妻子。偶尔在妻子的要求下会有旅游等项目,但那是一个恩赐,而非礼物。巴菲特也没有多少时间照顾孩子,妻子苏珊只能和孩子们一遍又一遍解释,父亲在做一个高尚、伟大的事情。巴菲特在生意场上神采奕奕,参加家庭活动大多数时间沉默不语、躲在角落里。

巴菲特越来越富,家里的开支却一直被管的很紧。1960年以后,因为钱实在不是个问题了,巴菲特和妻子苏珊之间的战争主要集中在“可以多花多少”的问题上。巴菲特的吝啬,也让孩子们对爸爸的财富没有什么感觉。巴菲特会开出一张又一张支票,承诺如果他的体重超过多少磅他就在支票上签字给孩子们。他三个孩子从来没有机会看到巴菲特在这种支票上签字。巴菲特在生活上的抠门,是朋友圈里和投资圈里经久不衰的谈资。

因为财富,巴菲特和苏珊毫无疑问成为两个家族的族长。但除了为家族成员赚钱,巴菲特与家族的人没多少交集。维护与家族成员之间的关系,主要是苏珊的事。

毫无疑问,他把他绝大多数清醒的时间贡献给了他的合伙企业,他的合伙人们,而非家庭。

工作方法、交易结构、朋友圈和日常生活

怎么找到好的投资标的?先说方法论。巴菲特在1967年阐述的非常清晰:

“有趣的是,虽然我自认为自己毕业于主要强调订购量方法的学派,我所做的真正令我感到满意的投资往往又是着重强调了定性因素的标的。对于这些标的,我有着一种“高利润性洞察力”。这也是我大量利润的来源。虽然如此,这种洞察力往往来之不易,我并不能经常获得,正如洞察力往往都是偶然才能产生异议,而显然洞察力本身就不是一种定量的东西。所以,如果要真正赚大钱,投资者除了要能做出正确的定性分析,就我们的观点来说,可能更确定的利润仍来自于明确的定量决策。”

为了进一步说明巴菲特的工作方法,有必要介绍一下巴菲特两位老师选择投资标的的方法。

本杰明·格雷厄姆的方法,主要是定量分析----根据《穆迪手册》以及“粉单”的报价等,计算企业的实净值,如果报价低于实净值的20%以上,则买入,价格恢复到实净值的附近则卖出;如果价格一直维持在低位,则持续买进,直到成为权重股东甚至控股股东,然后要求企业将多余的现金或者证券变现后给股东分红,甚至控制企业后将企业清盘以获利。格雷厄姆很少在购买之前去企业调研,因为他是个艺术家、学者,强调“公平”,因此他不会主动获得更多的信息,而之用手头能够得到的信息去判断。这种情况下,格雷厄姆会持有非常多的证券,并且每种证券只买一点点,以防范风险。

飞利浦·费雪的方法,主要是定性判断。费雪会认真调研企业的产品、研发、销售、财务、供应商等等各个方面的情况,判断企业的发展前景,然后集中买入几个企业的股份,长期持有。费雪不会计算企业到底现在值多少钱。

巴菲特则将这两种方法结合起来。从选择标的到买入、组合方式、卖出,大致是这样的:

1. 依据企业发布的公开信息,以及《穆迪手册》、“粉单”报价等,先计算企业大致价值,如果低于报价较多,则进一步研究。

2. 对于进一步研究的企业,尽可能收集信息。巴菲特会去企业拜访,会去供应商、客户等各种可能的地方拜访、研究,得出大致的判断。

3. 如果判断的结果是企业的价值的确被低估了,则尽量在不影响市场价格的情况下买入。随着他的名声越来越大,他委托给值得信任、为他保密的经纪人购入股票。另外,有些股票需要与持有量大的人一对一谈判,还有些股票需要到乡下开车,一股一股地购买。个别情况下,为了保密,他甚至不把股票过户,而由律师帮助他签署一个委托协议来控制证券的权益。

4. 如果市场一直给购买的机会,巴菲特会一直增持到权重股、甚至控股。然后要求分红(当年很多企业保有大量现金而不分红),早前他会对企业管理提出一些建议。在Dempster之后,除Berkshire外,他很少介入管理、也不会清盘。

5. 如果自己的钱不够,巴菲特会动员身边的亲戚、同学、朋友一起去买。

6. 特殊说明:巴菲特投资对企业,不仅仅限于IPO的企业,也包括非上市的。其估值方式没有差别。

为了进一步说明巴菲特寻找投资标的、购买股票的方法,我们将几个典型例子列表说明:

从1956年开始,巴菲特身边逐渐形成了一个松散的组织,彼此协作:有人帮他秘密收购股票,有人帮他调查企业,有人与他一起判断、同进同退。他很少以正式员工的形式聘用合作者或者支付佣金,而是以帮助朋友赚钱的方式交换到合作者的“义务贡献”。

随着时间的推移,巴菲特形成了三个相对成型的交易结构:

1. 资金不足时,且他对某个企业有十足的把握,他会动员身边一切能动员的力量一起买入,当然,如果有必要控制这个企业,他会要求大家把投票权委托给他。

2. 巴菲特与共同判断标的的人分享成果,比如查理芒格。他们会分别购入,同进同退。但巴菲特不会向与特定标的不相关的人分享相关信息(因为他特别讨厌不劳而获,后面会专门提到这点)。查理芒格则喜欢到处去说,哪个赚钱机会如何如何。这个方法,后来发展成为与最优秀的伙伴成立合伙企业(类似于当下的并购基金),比如他和芒格等三个人成立了DRC,专门收购零售连锁企业。

3. 针对“好生意”,巴菲特的模式是:被收购企业的老板或管理层同时购买Berkshire的股票,同时留任、继续管理被收购的企业,并且,由巴菲特决定被收购的企业产生的现金应该分配到哪里、做什么。也就是说,被收购企业的“灵魂人物”与他坐在同一条船上,大家分享整个Berkshire的成长红利,同时,这些人继续管理被收购的“好生意”、向伯克希尔贡献现金。

因为有了这样的工作流程、分工和交易结构,巴菲特的生意更像是一个朋友圈、家族,随着“家族”的扩大,一群有共鸣的人共同经营前景美好的生意共同体,各显神通而又共享利益。他们对这种安排毫无疑问都很满意。