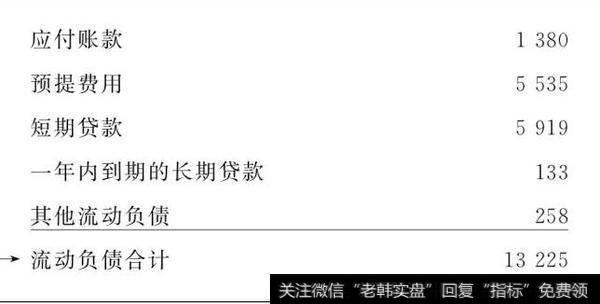

图1-26 资产负债表/负债项目

将流动资产除以总负债,我们可以确定公司的流动性——流动比率越高,公司流动性就越高,因此它偿还到期流动负债的能力就越强。一个公司的流动量比率大于1被认为运营良好,小于1则说明情况糟糕,如果流动比率小于1,该公司可能会陷入偿还债权人短期负债的困境。但是,那些具有持续性竞争优势的公司,其流动比率通常都小于1,公司的持续性竞争优势所产生的巨大盈利能力是导致这一异常现象的原因。简而言之,这些公司可以保持当前的良好经营状况,所以不需要像平庸公司那样需要流动性来保护,确定那些处于平均水平公司的流动性和流动比率至关重要,但是它在帮我们判断一个公司是否具有某种持续性竞争优势方面几乎没什么作用。