期权止损交易策略

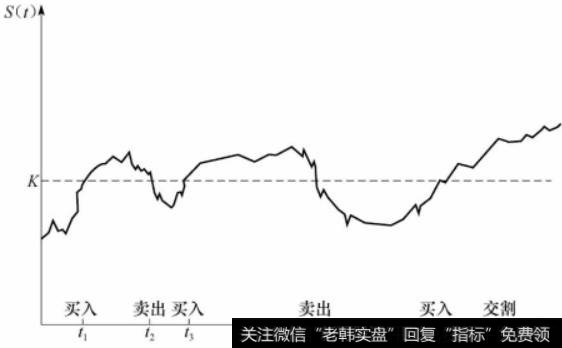

止损交易策略是一个很有意思的对冲方法。为了解释这个方法,假定某金融机构卖出了一个看涨期权,期权持有者有权以价格K买进1只股票。止损交易策略的思路是这样的:在股票价格刚刚高于K时马上买入股票,而在股票价格刚刚低于K时马上卖出股票。这一对冲的核心思想就是当股票价格低于K时,采用裸露头寸策略,而当股票价格高于K时,采用带保头寸策略。对冲的设计过程保证了在时间T,如果期权处于实值状态,金融机构会持有股票;如果期权处于虚值状态,金融机构不持有股票。如图19-1所示,这一策略在t1时刻买入股票、在t2时刻卖出股票、在t3时刻买入股票、在t4时刻卖出股票、在t5时刻买入股票并在时刻T交割。

与以往一样,我们假定股票的初始价格为S0,建立对冲策略的初始费用在当S0>K时为S0,否则为0。这样一来,卖出期权并进行对冲后的全部费用为期权的内涵价值

这是因为在时间0之后的买入以及卖出交易的价格均为K。如果以上公式正确,在没有交易费用的情况下,该交易对冲策略会非常完美。而且,这种交易的对冲费用永远小于由布莱克-斯科尔斯-默顿公式所给出的期权价格。因此投资者通过卖出期权并以这一方式对冲后即可以获得无风险盈利。

此式并不正确,原因有两个:第一个原因是对冲者的现金流发生在不同的时刻,对这些现金流必须贴现;第二个原因是股票的买入与卖出不可能总是正好发生在价格等于K的时刻。这里的第2个原因很关键。假如我们处在利率为0的风险中性世界里,这时可以忽略货币的时间价值。但我们并不能合理地假定股票的买入与卖出刚好发生在价格等于K的时刻。如果市场是有效的,在股票市场价格为K时,对冲者并不知道股票价格会变得高于K还是低于K。

一种可行的做法是在以上描述的过程中,股票的买入价格必须为K+ε,股票的卖出价格必须为K-ε,这里的ε为一个小的正数。因此每一笔买入与卖出股票的费用为2ε(在这里我们忽略交易手续费)。对冲者一个自然的做法是增大价格观测的频率来使得ε变得更小。但当ε变得更小时,交易也会更加频繁,因此交易费用的减低会被交易频率的增加所抵消。但当ε→0时,交易次数的期望值会趋向于无穷大。

尽管止损交易策略从表面上看起来很诱人,但这一策略并不是个有效的对冲手段。例如,考虑1个虚值期权。如果股票价格从来达不到K的价格,那么止损交易策略的费用为0。如果股票价格与执行价格水平线交叉很多次,止损交易策略的费用将会很高。蒙特卡罗模拟法可用于检验止损交易策略的整体效果,该方法先随机地产生股票价格的路径,然后再计算采用止损交易策略的结果。表19-1显示了关于19.1节里期权的结果。假定在时间间隔为Δt的末尾观察股票价格,2对冲的表现(对冲表现测度)以期权对冲费用的标准差与期权的布莱克-斯科尔斯-默顿价格的比率来衡量。(对冲费用的计算是除去支付利息与贴现影响后的费用。)每一个结果都是基于1000000个股票价格路径抽样来计算的。有效对冲策略将会使对冲表现测度接近于0,但在这里我们可以看出无论Δt如何小,止损交易策略的对冲表现测度都不小于0.70。这说明止损交易策略不是一个好的对冲方法。止损交易策略的表现。对冲的表现测度为期权承约费用的标准差与做对冲所需理论上的费用之间的比例

在某一固定时间段,维纳过程等于某一特定数值次数的期望值为无穷大

精确的对冲规则可以描述如下:如果在Δt时间段,股票价格从低于K上升到高于K,那么在该时间段的末尾购入股票;如果在Δt时间段,股票价格从高于K下跌到低于K,那么在该时间段的末尾卖出股票;否则,不进行任何交易。

套利止损原则

严格意义上说,套利就是一项使用了特殊方法的投机,是投机都应该有止损。但是,我们从理论上规定:成功内因套利无止损。由于成功内因套利在最初选择市场以及选择对象的过程中,充分遵守谨慎性原则,因此,成功内因套利的获利是必然的,只是不同的成功内因套利持有头寸的时间长短不同。也就是,我们选择的套利的成功概率是100%,因此无须止损,而最为恶劣的结果也就是通过交割来实现赢利。

在成功内因套利理论体系中,我们对失败套利的定义是:无效持有时间(套利头寸处于亏损时间段)过长的套利,也就是说,失败的套利就是过度浪费时间的套利。在这一理论体系中,只有浪费了时间成本和机会成本的套利,没有损失金钱的套利。

实践中有一种更便于操作的方法是:主头寸无止损,尽量一直持有,机动头寸设定止损。

套利的介入和止损本身既是一门学问也是一门艺术。对一些趋势性、短线的套利交易者来说,不对套利设置止损,是致命的错误。而只要有充足的准备和计划,严格选择了对象的套利一般无须止损。但在实践操作中也不是完全这样,十次中只能保证九次不用止损,但常常有一次却必须止损。失败的这一次的出现常常是影响市场价格关系的主要因素发生了意外的变化。

因此,我们认为:套利的成功的关键不在于策略,而在于细节!