股票收购的财务决策:

1.以并购对股东拥有的股票总价值的影响来决策换股比率

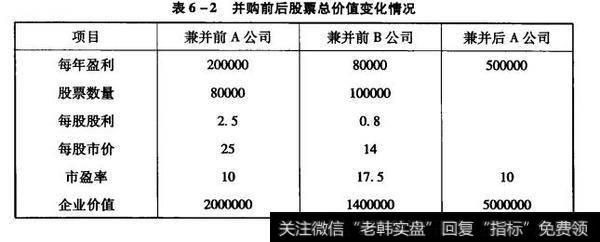

考虑并购分析的-般原则,只有当并购后并购双方企业的股东所拥有的股票价值大于并购前的价值时,双方才能达成并购协议,因此换股比率应使双方均得利。仍以前例,假设A公司和D公司均为股份有限公司,并购开始前,A、B公司的有关情况如表6-2所示。

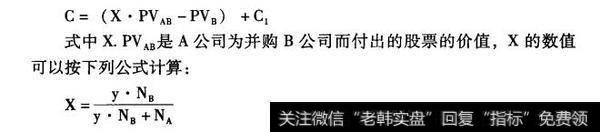

如果并购后每年盈利增加到50万元,且假定A公司在并购前后的市盈率保持不变,这样A公司并购B公可后的价值为500万元。由于并购后B公司的股东将成为A公司的股东,共同分享兼并收益,从而会稀释A公司原有股东的所有权。设原B公司股东持有并购后新公司的股票數占新公司股数总数的百分比为X,则并购成本为:

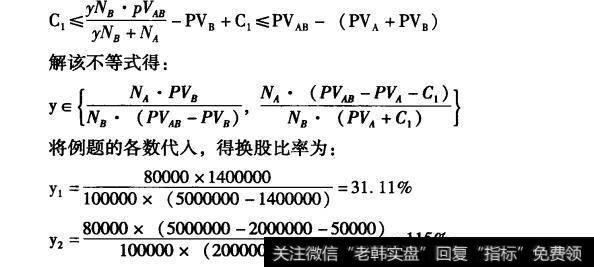

根据并购财务分析的一般原理,并购成本的最小值为C,否则B公司不会同意被并购;并购成本的最大值为并购的收益总额,否则A公司不会并购B公司,则有:

所以,换股比率介于31.11% ~ 15%之间都是可行的,但具体为多少则取决于市场竞争状况及双方在并购中所处的地位及谈判能力等。在某些情况下,由于竞争的推动,可能会使换股比率超过上限,这类并购的发生主要是基于并购对每股收益的影响和并购决策中对并购后协同效应的低估造成的,下面将予以说明。

2.以并购对每股收益的影响来决策换股比率

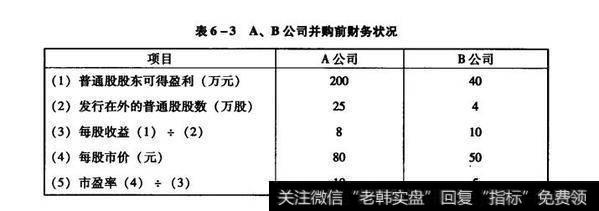

上面就并购对股东财富总值的影响作了分析,但并购过程中双方的股票持有者可能很分散,这就需要考虑并购对每股收益的影响,以满足股东对每股收益增加的要求。假设A公司和B公同并购前的财务状况如表6-3所示。

(1)并购对并购初期每股收益的影响

并购初期,两家公司一般按原状经营,盈利额不会有太大变化。则并购后,普通股股东可得收益为240万元。按换股比率的区间计算方法可知,换股比率的区间为(假定市盈率保持A公司的市盈率,交易费用为20万元):

则不同的换股比率下初期每股收益的变化如表6-4所示。

在某一特定的换展比率下,A公可的股东每股收益为: 240+ (25 +4x换股比率),对B公司原有股东而言,由于按1比换股比率换成A公司的股票,所以并购后B公司股东实际的每股收益为A公司股东的每股收益乘以换股比率。

从表6-4可以看出,随着换股比率的增大、A公司原有股东的每股收益下降,当换股比率达到不含交易费用的换股比率,上限时(本例为1.25)与并购前一致; B公司的股东随换股比率的增加,每股收益也增加,当换股比率达到不含交易费用的换股比率上限(本例为1. 25)时与并购前一致。在换股比率的区间内,A公司股东的每股收益均增加,而B公司股东的每股收益均减小了:而当换股比率超过不含交易费用的上限时,A公司股东的每股收益较并购前减少,而B公司股东的每股收益较并购前增加了。导致这种结果的原因是由于A公司的市盈率与支付给B公司的市盈率(支付给B公司的市盈率计算公式为:换股比率XA公司股票市价+B公司每股收益)的差别造成的。如果支付给B公司的市盈率超过了A公司的市盈率,则并购后初期A公司每股收益会下降,面B公司每股收益会增加,反之亦然。

此外,并购后初期每股收益的变化还取决F盈利额的差别。A公司和B公司的盈利额之比越大,并购后每股收益的变动率也越大。

(2)并购对长期每股收益的影响

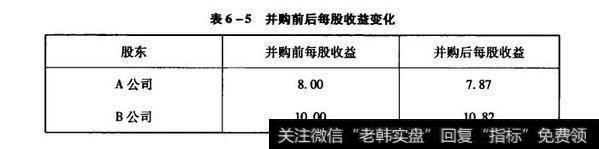

企业在决定采取哪一种换股比率来并购另一企业时,如果只考虑并购对近期每股盈利的影响,那么只要出现每股收益下降的情况,就会作出放弃的决策。但这没有把并购后引起收益增大的可能性考虑在内。仍以前例,假定换股比率为1.375: 1,即A公司以相当于每股(80x1.375) 元见表6-3的价格交换B公司的股票,则并购前后的每股收益的变化如表6-5所示。

若A公司不并购B公司,每年盈利假定以5%增长,而并购了B公司后,总盈利将以8%的速度增长,则并购后5年内A公司股东的每股收益变化如表6-6所示。

可见,尽管并购初期,A公司股东的每股收益略有下降,且换股比率超过了按市场总价考虑的理论上限,但并购后不到一年,就能恢复到并购前水平,以后逐年上升。因此,这说明按1.375: 1的比率换股并购B公司是可行的。- -般的考虑是:在预期并购后公司的增长率较大时,即使在并购初期每股收益下降也是可行的,从长期利益来讲,井购过程中承担高的换股比率有时也是可取的,在此公司可以为每股收益的减少规定年限,以此来决定和研究最高限的换股比率。