目录

导语

何为优先股

优先股在风险投资中的应用

优先股的会计处理

如何应对优先股存在的风险?如何慎重对待亏损?

1.导语

在笔者前几期探讨维信金科、51信用卡IPO草案时均有涉及到优先股的概念。这两家公司其实在2017年业务的经营层面上均已实现盈利,只是因为加上了一个“优先股的公允价值亏损”才产生了巨额亏损。

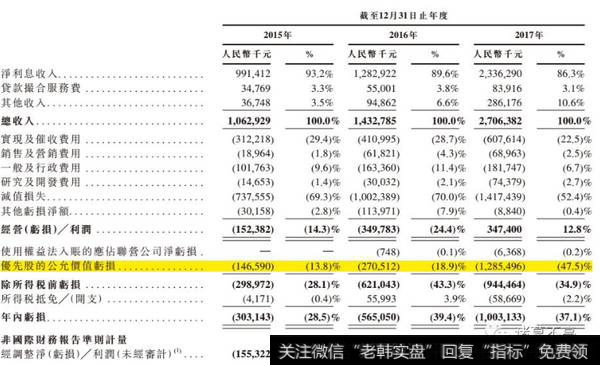

维信金科的优先股亏损

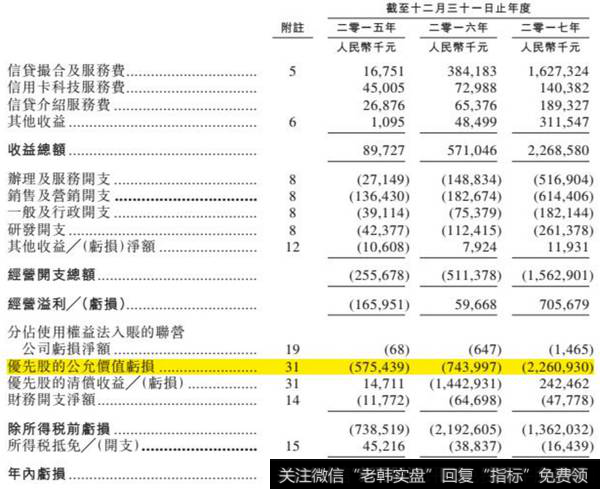

51信用卡的优先股亏损

可以明显看出维信2017年的优先股的公允价值亏损在12.9亿,连累3.47亿的利润瞬间变成9亿多的亏损;51信用卡是22.6亿,瞬间把7个亿经营盈利变成了13个亿的亏损。笔者初读财报一直颇为不解,优先股也是股票啊,怎么股票价值的变动会反映到企业的利润上去呢,股票价格的变动应当是买股票的人自己承担啊。打个比方来说,笔者接盘了宇宙行的股票,不幸赶上熊市惨遭套牢怒亏了100块,但宇宙行自己的财报还是该干嘛干嘛,不会把我这100块的亏损算到公司头上。

同时奇怪的是,正常公司上市前多少要包装下,不然不好骗投资人,这两家公司直接就拿出10个多亿的亏损报表不怕把投资人吓走吗?既然公司没有选择修饰这部分内容,那说明“优先股的公允价值亏损”并非实际的亏损,并不影响公司实际的运营。那么这个古怪的优先股究竟是个什么玩意呢?笔者就展开谈谈一谈,并由此探讨下风险投资领域尤为流行的优先股玩法,这样大家以后在看到某某公司又融入X亿美金时候也能明白其中投资人(或者叫资本家)的把戏。

2.何为优先股?

优先股,顾名思义,优先的股票。(废话!)

先从融资的玩法开始。正常开家公司,缺钱了就要想办法去弄钱。如果能靠自己努力经营、变卖家当之类凑出钱来,自然是最好不过,只是因为有金融这个罪恶的行当,给借钱带来了更多的玩法。公司可以找银行贷款,但是大家都知道银行的钱也不是自己的,也是拿来储户的钱再放给你,凭什么劳资借钱还要找个中介来多收一次钱?于是就有公司可以直接发债,直接去找投资者借钱。以上这些钱是“借”的,所以不管你是从银行还是投资人来的,最后都是要还的,这种方式我们都称之为“债权融资”。既然是“债”,当然是借多少还多少,再加个利息,差不多能让债主赚点。

好的,那有没有搞到钱之后不用还的玩法呢?当然有啦,就是传说中的“上市”啊。上市就是把公司的股份拿出卖,投资人买了股份等于成了公司的老板之一,投资人的钱就流入公司,这些钱除非公司解散清算,否则是肯定不会还给投资人的。在我大A股市场,上市公司拿出个25%的股份上市去卖,圈几个亿钱回来,原老板还掌握着股份大头,照样当着老板,韭菜们出了钱拿回一个公司股东的头衔,其实对公司本身一点发言权都没有(当然,法律上拥有公司的X分之一)。这就是为什么上市那么麻烦,企业却热衷于上市,因为上市的钱不用还啊!!!这我们叫做“股权融资”。既然是“股”,股东出了钱,后面万一公司发展特别好(比如茅台这种),股东手上的股票搞不好就一飞冲天,上不封顶;当然,也有可能一文不名,所以股权的风险要远远大于债权,但是收益也有可能高的吓死人。

所以上面两种借钱的行为,形成了股权(称之为“普通股”)和债权(对应的为“债务”),前者不用还,后者要还。有了前者,你就是公司的股东之一;有了后者,你就是公司的债主之一。如果你并非公司的内部人士,只是个普通投资者,那这两种身份核心的区别在于清偿顺序不同。万一公司完蛋了不行了要破产了,行,那就变卖资产让为公司出过钱的人拿回点东西。按照规矩,先还债主的,债主还完了,还有钱,那就留给股东。

而优先股就是介于普通股和债务之间的一个东西。如果公司完蛋了,该清算还钱了,先还债主的,债主还完了有剩的,还给优先股股东,再还完了剩下的,就让普通股的股东们分吧。

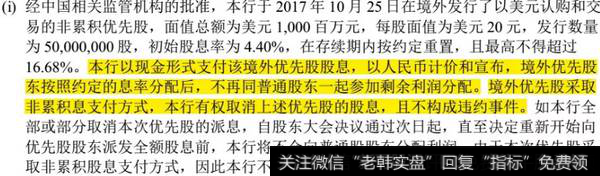

那凭什么优先股就比普通股高一头呢?因为优先股放弃了很多普通股股东才有的权利,才让自己在危机时候有先跑路的权利。看看招行2017年年报中披露的优先股介绍。

何为优先股?

优先股每年固定分红,普通股东得等每年公布的分红方案,如果普通股东的分红方案不好,当然优先股股东就比较赚了;但是万一分红特别大方,不好意思,优先股股东也没份。此外,万一公司行情不好,不好意思,招行有权取消股息分配,还不算违约。当然也承诺了,万一不给优先股股东发股息了,招行也绝对不会给普通股股东分红,这一点上绝对保证优先股的“优先权利”。此外,优先股股东没有表决权,没有参与公司经营的权利,这些都是换来优先的固定分红权利的代价。

本质上讲,优先股就是个介于股权和债权之间的东西。以上只是优先股的部分特点,优先股的核心在于股东必须要牺牲自己的部分正常权利(比如投票权),来获得的某些时候比普通股东更优越的权利(比如分红)。其玩法可以根据牺牲的权利的不同而设计得无比复杂,这正是现代金融的奥秘之处(或者说蛋疼之处)。

3.优先股在风险投资中的应用

在一般公司中,优先股占比并不大,只作为正常融资手段补充而已。但是在风险投资领域中,优先股却有广泛的运用。前述维信、51在上市之前均是通过类似风险投资获得发展的资金。大家天天在新闻中看到的,某某公司C轮融资如何,XX资本领投,XX资本跟投云云,其中相当部分是以优先股的形式存在。

通常,风险资本家们不买普通股!

举个简单的例子,甲是个创业青年,有个很棒的idea,找到了一位做风投的投资人乙。甲乙两位一拍即合,开搞!乙给甲投了150万人民币,两人约定新的公司中甲占50.05%股权,乙占49.95%股权。假设乙没什么心眼,没有附加条件,那么甲乙两位手里的都是普通股。完成投资后,可以大致认为公司的隐含价值为300万(因为公司49.95%的股份价值150万),同时公司还有一个员工甲,一系列有形资产(乙给的150万现金)和一些无形资产(甲的PPT。。。)。截止到此时,还是一个非常圆满的故事。

交易在上午完成后,下午甲去喝咖啡的时候碰上了某市值千亿的互联网巨头公司的总裁丙。甲向丙又吹嘘了自己的idea,正好丙对此颇有兴趣,因此丙拉拢甲,许诺一个巨头公司内部总监级别的高位及强大的IT资源支持,保证能实现idea,只是丙提供的收购要约只有200万。看到自己的牛逼这么快就能获得回报,同时担心万一自己拒绝,巨头公司动用自己的资源和市场份额先下手,所以甲“无奈”接受收购要约,以200万价格卖了自己刚刚成立的公司。理论上,甲要和乙开股东会来做集体决策的,但是因为甲是绝对控股的大股东,其实问不问乙的意见都不重要了。

最后看看甲和乙的收益,根据收购的条件和股份,甲乙两人均可各获得巨头公司的100万。一杯咖啡的时间,甲的投资从0(人力股权)增值到100万,而乙的投资从150万(现金)减值为100万。最惨的是,乙在整场收购中一点话语权都没有。更令人气愤的是,你以为巨头公司真的出了200万吗?由于公司本身就有150万的现金,所以巨头公司实际只需要多出50万就可以获得公司。

作为一个小小的风投,乙此时必然是要骂句“MMP”。明明看中一个牛逼的idea,想着赶个风口,结果上午投的150万,下午就变成了100万,他妈A股还有个跌停板限制呢!

那么假如乙是一个风投老司机会怎么玩呢?乙会选择要优先股,而不是普通股。

(1)可赎回优先股

可赎回优先股也被称为“直接优先股”,不可以转为普通股。大多数情况下,可赎回优先股更像是债务。碰上设置的条件(比如公司被收购),公司要优先赎回发行的可赎回优先股,就是把钱先还给投资人,再谈后面的事。

回到刚刚的例子,双方还是按照50.05/49.95比例持股,只是乙的投资是以可赎回优先股的形式进行。在这个案例中,可赎回优先股的面值为150万,乙可以用其中的1000块持有公司49.95%的普通股。如果碰上丙的200万元收购要约,可赎回优先股将被直接赎回,乙将拿回自己的149.9万元。同时,收购中多的50万元,甲乙两人根据普通股的持股比例进行分配,乙将可以再拿大约25万!

可以发现,如果公司成功上市,乙预期可以通过赎回优先股收回原始投资的150万,同时并不影响自己普通股的所有权。所以,上市后扣除150万优先股的净收益,乙可以与甲分享。更进一步,乙的总收益肯定会高于甲,因为他已经通过优先股回收了投资。所以对于乙来说,在确信可以收回原始投资后,才与甲分配多出来的收益。

还是,资本家会玩!

可赎回优先股本质上为投资人提供了一种下行保护。从投资人的角度,将价值尽可能多地分配给优先股是合理的,因为这样可以激励创业者为公司创造出更多价值,投资推出时,优先股的资金容易收回。这种结构有助于解决交易中的不对称因素,即创业者有没有努力工作是投资人完全无法掌控的。通过优先股的设置,不管创业者怎么浪,投资人的投资始终是可以保证回收的,这样也可以大大降低创业者的道德风险。

不过考虑下,如果IPO所筹的款型一大部分被用来赎回之前投资人的优先股,公众投资者恐怕不会高兴,看样子不就是老投资者在撤资跑路吗,这不就是接盘吗?因为可赎回优先股的这些问题,所以更多的风投交易中更喜欢采用可转换优先股。

(2)可转换优先股

可转换优先股是指可以根据股东的意愿转换为普通股的优先股,持有的股东可以在行使清算功能获得收益还是通过持有普通股获得收益之间选择。显然,如果报给公司的估值超过当时投资时的企业价值,优先股股东自然会选择把优先股转换为普通股。

还是之前的案例,乙持有的股份变成了可转换优先股,可以转换为公司的49.95%的普通股。在巨头公司提出200万的收购报价时,乙有权选择是否进行优先股到普通股的转换;如果他转换了,他将收到49.95%的资金分配,约100万元,这很明显他亏大了。因此,只要乙不是傻子,他就不会选择转换。那么如果巨头公司厚道点,报价400万,超过了公司原始估值300万,那么乙只要选择把优先股转换为普通股,他的初始投资150万将变成200万。

可转换优先股的设计是,要是后续的企业价值远超公司初始的价值,优先股的股东们有极大的意愿选择转成普通股。毕竟,当公司的估值翻个10倍的时候(在今天的互联网行业并不稀奇),谁还甘愿只拿回自己的初始投资呢?

一般来说,优先股的结构比较复杂,公开市场通常希望公司的股权结构较为简单,仅使用普通股和债权。股票承销商总是坚持IPO时将全部优先股转换为普通股。为避免转股时候扯皮,可转换优先股一般都包含一项强制转换条款,给予公司强制转换的权利。触发这种转换的必要最小IPO规模,通常是初始投价格的两到三倍,这样也保证投资者有意愿进行转换。

风投领域,除了上述两种典型优先股之外,还有参与可转换优先股、多层优先股设置之类的玩法,其实不外乎在上述两种典型手法上做改动。

回过头来看看,维信金科和51信用卡采用的均为典型的可转换优先股结构,一旦公司成功上市,这些优先股将会转换为普通股,投资人就可以正常交易了。既然变成了普通股,那么优先股公允价值变动带来的利润表上的巨额亏损自然就不存在了,瞬间这两家公司的利润就会变成异常好看。搞清楚了优先股的花招,那我们最后来看看为什么优先股会带来公司的亏损呢?

4.优先股的会计处理

这一部分内容涉及到较为专业的会计领域,笔者尝试地讲一讲其中的奥秘,难免疏漏,欢迎指正。

根据维信金科、51的年报,优先股的公允价值亏损是公司估值上升带来的。一言以蔽之,这两家公司临到上市前了,公司的估值早就超出早期被投资时很多。公司估值上升自然是好事,只是估值的上升因为优先股的特殊设计,导致了公司账面上的“亏损”,其中的核心就在于这部分优先股被认定了“以公允价值计量且其变动计入当期损益的金融负债”。

金融负债是负债的组成部分。一般理解下的负债,欠100块,到期加上利息,还你105块。但是金融负债会在欠的钱的基础上加上很多合同义务,让负债不是简单地还一笔钱那么简单。

比如A、B公司签订合同,A公司以100盎司黄金等值的股票偿还所欠B公司的债务。所还的负债金额随黄金的价格变动而变动,A公司还的股票数量也随着变动,我们就把它作为金融负债处理。

像优先股这类复杂的融资工具,带来的就是金融负债认定上的麻烦。如前文中招行发行的优先股,没那么多条条框框,招行也有权说不给分红就不给分红了,那就不被认定成为金融负债(实际算到了“权益工具”中)。而像维信金科、51的优先股则被认定为金融负债,而且随着公司估值的提升,优先股更有可能被转换成为普通股,也就是这部分优先股的价值也在提升。这个时候其价值的提升部分全都算到了公司头上,以亏损的形式。怎么理解这个情况呢?

实质重于形式,是会计对复杂情况的处理要求。不管你金融工具设计得再花里胡哨,实质是什么我就算你是什么。在本例中,我们可以认为随着公司估值的提升,优先股几乎一定会被转换为普通股,这等于公司欠了优先股股东们一大坨普通股。我们将其作为负债来理解,既然普通股的价格随着估值的提升,那么实际上最后就等于“欠”优先股股东的钱就越多。到了公司上市的时候,等同于公司要“花”钱从市场上购买普通股股票来还给优先股股东们,这样是不是有点负债的感觉?因为公司的估值在变动,所以实际上要还多少钱并没有人知道,总不能在利润表上写个“预计要还XX股”吧,只能根据每次公司的估值算出那么一个因为股票变动的“可能要还”的金额进入利润表,也就是“优先股的公允价值亏损”,来冲抵当期营收,导致算出来的利润为负。

事实上,如果IPO成功,一般来讲优先股股东当然会喜滋滋地把优先股换成普通股,可能是继续持有等待升值,也有可能是在二级市场抛售赶紧套现,接下来就是股市的玩法。转换的操作完成,上述优先股就变成资产负债表中“股东权益”一栏,原来在利润表中的亏损就自然不存在了。

所以如果长期关注这两家上市公司的进展,不妨看看,如果IPO成功后,是不是利润立马就爆炸性增长?如果仅仅是优先股的消失带来的利润翻番,这实际上是含有极大的水分。我们更应当关注的利润表中经营部分的损益情况变化,而不是关注这些繁杂的金融工具带来的数字变动。

我认识一哥们在搞一个创业项目,融资方面他先为自己设立了个小目标,也不多,先融它一个亿,后来就一直没动静。最近这哥们找我,说终于有家风投公司准备投资他公司了,也不多,先投个50万,拿9%股权,然后他发了一份协议,说让我帮他看看,是长这样的:

我:……大哥,歪果的法律我不是很清楚。

对了,这哥们的公司是中国的,这家风投公司也是中国的,说老实话我不是很理解风投给他这个英文的协议是想闹哪样。

然后这哥们又发给我一份中文的投资协议,里面有条款如下:

(C)XX公司将持有公司9%的股权,其中5%为普通股,4%为优先股……

这是一个目前典型的风投协议条款了,但是我翻遍中国公司法,也没看到有普通股和优先股的概念和区分,唯有查到证券会的一个《优先股试点管理办法》,里面将优先股股定义为:依照公司法规定,在一般规定的普通种类股份之外,另行规定的其他种类股份,其股份持有人优先于普通股股东分配公司利润和剩余财产,但参与公司决策管理等权利受到限制。

不过这个规定只适用于股份有限公司和上市公司,并不适用于有限责任公司。但目前需要风投的初创公司,绝大部分是有限责任公司。然而现在国内的风投公司与国内的创业公司,好像都准备日后拿美国特拉华州公司法对簿公堂一样,把国外的风投协议翻译成中文,直接拿来用即可。所以风投协议里充斥着大量国内法律规定不存在的概念,尤其是大量存在优先股,以及由优先股衍生出的优先清算权、优先回购权、优先分红权等概念。这就好比《九品芝麻官》里的包龙星,拿着明朝的尚方宝剑要斩清朝的官,现在的风投协议要是拿上中国的法庭,那画面太美不敢看。

好在我查了半天判决书,也没看到直接因风投协议的条款发生的纠纷(仲裁的没法查,就不清楚有没有官司了)不过投资嘛,都有个周期,风投在中国也是个新生事物,未来某个时间点这类纠纷要是集中爆发了,法院也真是不好处理。

言归正传,既然我国公司法对有限责任公司尚未规定优先股,那是否意味着风投协议里的优先权条款都无效呢?

我国公司法虽然没有规定优先股,但股东仍可在一定限度内自由约定股东权利。比如,公司法规定股东可以不按照实缴出资比例分红,这便可在公司有可分配利润的前提下,将利润优先分配给特定股东。通过该等约定,无疑可以实现公司特定股东优先分配利润的目的。又比如公司法规定股东会会议可以不按股东出资比例表决,这便可实现股少表决权多,或者股多表决权少,实现公司控制权的设计。

至于优先清算权,在中国法环境中能不能行得通就另说了。我国公司法规定,公司清算后的剩余财产,有限责任公司按照股东的出资比例分配。那么我哥们的风投协议里是怎么约定的呢?

“各方理解并同意,自公司根据章程之规定或视同清算事件进行清算分配时,在依法清偿公司所有债务及法定费用后,应首先向XX公司支付相当于人民币伍拾万(RMB500,000)元的金额以及所有决定分配的但未向XX公司支付之红利;剩余资金由各方根据其届时的持股比例再进行分配。”

这是目前风投协议中有关优先清算权的典型表述,但可惜的是这样的条款并不符合我国公司法的规定。目前各地法院还未出现有关优先清算权的案例,一旦出现被判无效的可能性相当大。

目前我国对于股份有限公司的优先股发行和使用,已经逐渐放开空间,国家并出台了几个文件。但是对于有限责任公司发行优先股的问题,还没有法律的支持。笔者建议投资人和创业公司在投资协议里慎用“优先股”一词,对于优先股衍生的优先权,也应作出符合我国公司法规定的合理安排。