优先股是指其股份持有人优先于普通股股东分配公司利润和剩余财产,但参与公司决策管理等权力受到限制,在正常情况下不参与公司治理的特殊类型股票。

优先股制度是海外上市公司常用的融资手段,在国外已经非常成熟。美国拥有超过100年的优先股发行历史,是全球最大的优先股市场。

但是,为什么我国的上市公司一般都不发行优先股?

因为优先股相当于举债集资。上市公司已经上市了,已经有更好的融资途径,就不再发行优先股。

优先股对中国市场有什么影响?为什么中国市场不发行优先股?

一、优先股和普通股的区别

1、优先股通常预先定明股息收益率,一般也不能参与公司的分红,但优先股可以先于普通股获得股息。

2、优先股的权利范围小。优先股股东一般没有选举权和被选举权,对股份公司的重大经营无投票权,但在某些情况下可以享有投票权。

3、如果公司股东大会需要讨论与优先股有关的索偿权,即优先股的索偿权先于普通股,而次于债权人。

当然,优先股股东在享受上述两方面“优先”权利时,其他一些股东权利是受限的。一般来讲,优先股股东对公司日常经营管理事务没有表决权,仅在与之利益密切相关的特定事项上享有表决权,优先股股东对公司经营的影响力要小于普通股股东。

二、优先股的特征

优先股通常具有以下四个特征:固定收益、先派息、先清偿、权利小。具体而言:

1.优先股收益相对固定

由于优先股股息率事先规定,所以优先股的股息一般不会根据公司经营情况而增减,而且一般也不再参与公司普通股的分红。当然,公司经营情况复杂多变,如果公司当年没有足够利润可以向优先股股东支付股息,优先股股东的当年的固定收益也就落空了。

2.优先股可以先于普通股获得股息

也就是说,公司可分配的利润先分给优先股东,剩余部分再分给普通股东。

3.优先股的清偿顺序先于普通股,而次于债权人

就是说,一旦公司破产清算,剩余财产先分给债权人,再分给优先股股东,最后分给普通股股东。但与公司债权人不同,优先股股东不可以要求无法支付股息的公司进入破产程序,不能向人民法院提出企业重整、和解或者破产清算申请。

4.优先股的权利范围小

优先股股东对公司日常经营管理的一般事项没有表决权;仅在股东大会表决与优先股股东自身利益直接相关的特定事项时,例如,修改公司章程中与优先股相关的条款,优先股股东才有投票权。

同时,为了保护优先股股东利益,如果公司在约定的时间内未按规定支付股息,优先股股东按约定恢复表决权;如果公司支付了所欠股息,已恢复的优先股表决权终止。

三、优先股对股市的影响?

1.优先股发行将帮助银行改善现有的融资困境

由于缺乏一级资本工具,目前中国银行业核心一级资本完全由所有者权益构成,低于1倍的市净率导致银行面临股权融资困境。优先股发行将为银行开辟新的融资渠道,从而有效降低银行核心一级资本充足率并减轻普通股股权融资压力。

另外优先股性质决定其融资成本低于股权、高于债权,美国优先股股息率在6%到9%之间,12年上市银行平均ROE为21%,融资成本优势进一步增加了优先股对于银行的吸引力。

2.银行以外的国企发行优先股动力不强

由于不存在资本充足率压力,ROE和债权融资成本较低的多数大型国有企业发行优先股的动力不强,12年国有控股上市公司平均ROE仅12%,而10年期AAA级企业债到期收益率不足6%。

优先股对于资产负债率已接近80%监管红线的国有企业或存在一定吸引力,但从融资成本角度考虑,优先股对于资产证券化并不存在明显的竞争优势。

3.优先股的发行对股票市场影响

一方面,上市银行目前平均股息率在3%-6%之间,低于优先股股息率,优先股的发行或导致部分以稳定股息收益为主的银行普通股投资者转向优先股,对股票市场进行减持产生负面影响。

另一方面,迫于资产负债率压力而发行优先股的国企的普通股股东将面临企业利润被优先级较高的优先股股东侵蚀、投资收益率下降,利益受损将引发普通股股东的减持行为。

四、收回方式

优先股的收回方式有三种:

(1)溢价方式:公司在赎回优先股时,虽是按事先规定的价格进行,但由于这往往给投资者带来不便,因而发行公司常在优先股面值上再加一笔"溢价"。

(2)公司在发行优先股时,从所获得的资金中提出一部分款项创立"偿债基金",专用于定期地赎回已发出的一部分优先股。

(3)转换方式:即优先股可按规定转换成普通股。虽然可转换的优先股本身构成优先股的一个种类,但在国外投资界,也常把它看成是一种实际上的收回优先股方式,只是这种收回的主动权在投资者而不在公司里。对投资者来说,在普通股的市价上升时这样做是十分有利的。

五、什么样的公司适合发优先股?

(1)银行类金融机构。

发行优先股补充资本,使资产负债率能够下降,能多融钱多做生意,同时又不稀释原有股东的权利。

(2)资金需求量比较大、现金流稳定的公司。

比如有些公司现在想降低一下资产负债率,补充一下长期资金,这是一个权益性的,如果是债性的优先股是会提高资产负债率。

(3)创业初期成长期的公司

目前的股票估值比较低,现在发普通股的稀释过于厉害,所以这个时候不太愿意发普通股,而是选择优先股。

(4)优先股还可以做并购重组的支付工具。

并购重组的时候,买一个公司或者资产,可以用现金作为对价也可以用股票作为对价买,以前没有优先股工具的时候,股票对价只有普通股,有优先股工具的时候可以选择发优先股给人家,作为支付对价。

股市经历长期的下跌,融资功能基本丧失,而一旦没有融资功能,证券市场长期发展的动力就会丧失,这是当今中国股市面临的最大问题。

而此时一些公司仍然有融资要求,此时如果恢复优先股发行,公司融资问题就可以解决,使得公司得到长期的发展动力,尤其是因为缺乏资金而面临困境的一些企业,优先股堪称救命稻草。

是什么让马云在2014年远走纽交所,是什么让港交所总裁李小加辗转反侧,又是什么即将造就新的中国首富雷军?

能把这三个大人物串联到一起的,就是公司法上历久而弥的新的“同股不同权”,这个制度的英文是WeightedVotingRights(“附权重表决权”或者简称“WVR”,更简洁明了的叫法是“AB股”),简单明了的解释,就是股份虽然在利润分配上的顺序和权重相同,但在投票时所代表的表决权重或者表决事项的范围有差异。

既然附权重的表决权目前还不被A股市场接纳,那么笔者对于另一个相关的问题就产生了兴趣,这就是“变相”的“同股不同权”——优先股。为什么说是“变相”呢?

我们先来简要地区分下“优先股”和“附权重表决权”的差异:附权重表决权是在表决的比例或者特定表决事项上有优先性的,而优先股则刚好相反,在绝大多数情况下,优先股对公司事务没有表决权,只是在分配股利的顺序上,和普通股相比,才具有优先性,这也是优先股(PreferredStock)得名的真正原因。

虽然大家对优先股这个词都或多或少有些了解,尤其是对国外的资本市场比较熟悉的朋友,感觉各种情况下都能碰到优先股,但是在中国你可能听说了很多的定增、可转债,但是好像还没有亲眼见过“活的”优先股,那么它在中国的日子到底过得怎样?接下来,我们就来聊下优先股在中国的“前世今生”。

1优先股的“前世”

股票或者股权所伴随的“公司”这一经济组织的形式,在全世界已经存在了四百多年的历史,在中国无论是晚清和民国时代或是改革开放初期,也都有公司制这种形式的存在,那么中华人民共和国第一部对公司制度进行了比较系统规定的正式文件,是什么时候呢?

是1993年的《公司法》,也就是邓公南巡、为市场经济制度正名的次年。这部《公司法》基本奠定了我们现在的公司法制度的框架,经过1999年、2004年、2005年和2013年几次修订后,沿用至今。

读到这里,读者可能不耐烦了,说得这么热闹,和本文所要说的优先股有啥关系?《公司法》里面到底有没有优先股的内容呢?很遗憾的是,翻遍从1993年到2013年的《公司法》,通篇都是关于普通股的内容。那就是说优先股在中国是“非法”产物喽?

先别急,要是没有这点先见之明,立法机关的高人们岂不是要被你们笑话是吃干饭的了?来看1993年《公司法》里的一个条文(第一百三十五条):国务院可以对公司发行本法规定的股票以外的其他种类的股票另行作出规定。这个条文的原文一直保留到最新修订后的《公司法》里。

归纳一下,在《公司法》的框架下,除了普通股,是给了其他种类的股票一个机会的,这个激活的权力在国务院。只是,这个机会从1993年出现以来,就一直处于沉睡的状态,那么什么时候国务院来“深情唤醒”优先股呢?

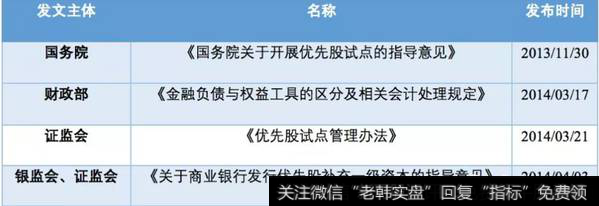

在经过了漫长的20年等待后,2013年11月,国务院发布《国务院关于开展优先股试点的指导意见》,优先股在中国才真正具有了可操作的机会。这里荡开一笔,20年一个非常有意思的时间,不仅金庸先生的武侠小说里成就很多盖世英雄或者从退隐到归来的时间都是20年,实际生活中,很多公司、律所、会计师事务所、金融机构等,从初创到繁盛,经历的时间也都是20年左右。

2优先股的“今生”

国务院一旦激活了优先股之后,接来的重任就交给各部委了,我们接下来梳理下从2013年至今在国务院层面和各部委层面的涉及优先股的文件:

四部文件

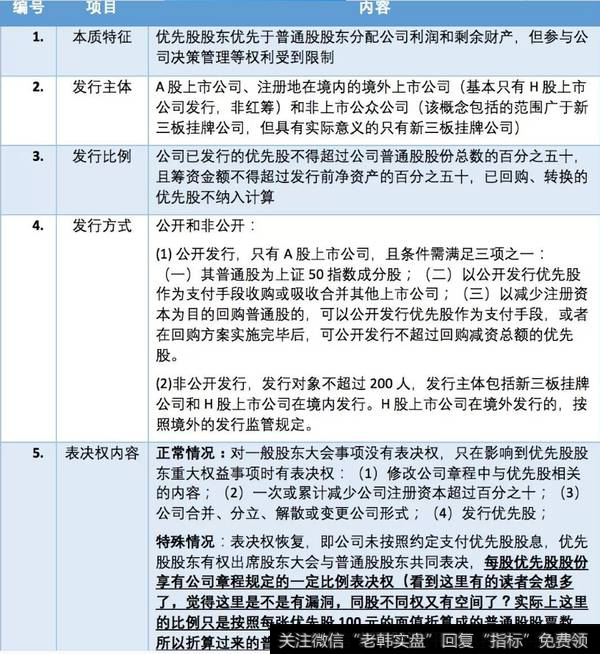

上述四部文件构成了目前优先股制度的框架。为了便于读者理解,笔者将这四部文件里的关键内容进行了筛选和梳理,看完这张表,优先股的10个关键要素基本就可以全部掌握了:

优先股的10个关键要素1

优先股的10个关键要素2

看到这里,我想聪明的读者都会有一个直观的感受,怎么商业银行有这么多的特例?这个问题,在后面的内容中可以找到答案。

3优先股在中国的“落地开花”

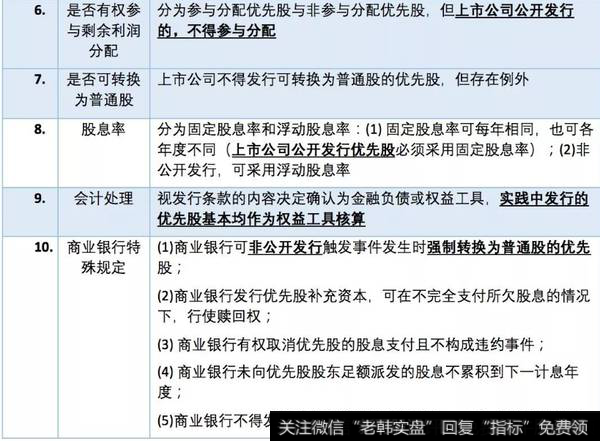

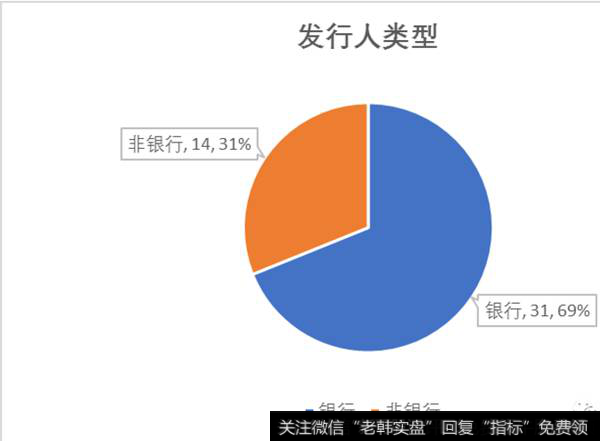

为了给读者一个直观的感受,笔者统计了A股上市公司自2014年3月21日(《试点管理办法》发布日)至2018年5月31日完成发行或正在申请发行过程中的优先股情况,根据笔者的统计,自从2014年证监会批准发行优先股以来,近四年半的时间内,成功完成发行加上正在申请发行中的,只有45只优先股。

作为再融资的品种之一,“小众”这个词称得上当之无愧了。通过分析45只优先股,又可以从数据上归纳出一些很有意思的特点,比如45只优先股100%为非公开发行,100%是发行人有赎回权的;除此之外,还有一些其他数据上的趋势,比如从发行主体、股息率类型,情况如下:

发行分类型

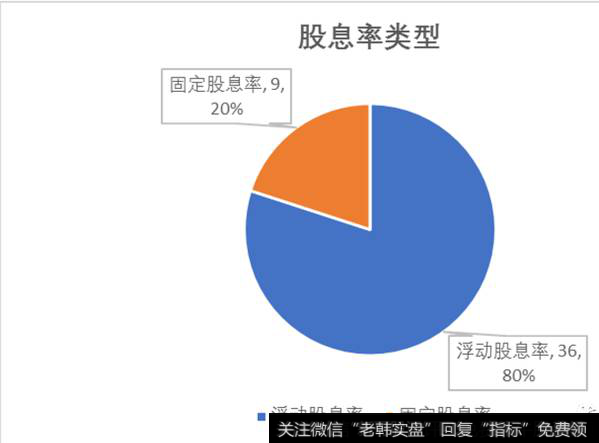

股息率类型

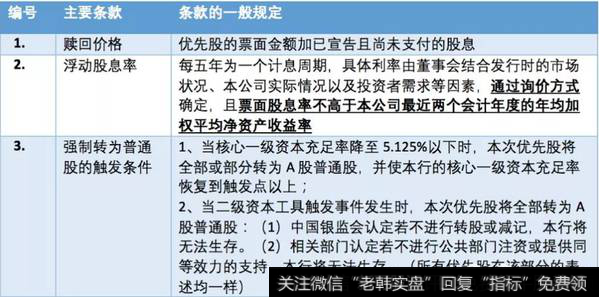

从以上两图表可以很清晰地看出,目前市场上已经发行或者尚在申请发行过程中的优先股,银行类发行人占据了绝大多数(70%),股息率又以浮动股息率为主(80%)。而在这些优先股的主要的条款安排上,比如赎回的价格、浮动股息率的确定方式和强制转为普通股条款,则又可以进一步细化归纳出一些共性内容:

优先股的主要的条款

在看完优先股在A股市场的发行情况后,读者们应该和我一样有两个问题:一是为何发行主体中银行为主,二是为何强制转为普通股的触发条件写的都一样?这两个问题需要从两个方面来回答,一方面是优先股这种产品自身的特性,另一方面是银行业的特殊性。

先从优先股自身的特性来看,优先股和大家熟悉的可转债很相似,是一项兼具“债性”和“股性”的工具,但是优先股两项属性都不纯粹。

首先,就“债性”而言,优先股的股利分配权,虽然优先于普通股,但是劣后于普通债权,而且没有固定的到期期限的概念;

就“股性”而言,一方面是徒有股东的名义,行使表决权的机会很有限,另一方面,大多数A股上市公司发行的普通股是没有转换成普通股的机会的,也没有参与公司剩余财产的机会,因此对于大多数投资者而言,这并不是一个很优的投资选项。

因此这就决定了能成功发行优先股的主体,必须是盈利能力强、规模大、信用稳定的主体。那么另一个相关的问题是,这些优先股最终都是谁来买的呢?

笔者在翻阅了40多家发行人的发行结果后,认购对象基本上分成了两类:一类是银行、保险和信托相关的主体,另一类是实力雄厚的国企,比如中国移动、烟草公司等,这两类投资者恰好都具有一个共同特点:资金实力强大,对于投资的流动性和期限的要求比较低。

花开两朵,各表一枝。说完了优先股自身的情况,接下来该聊一下银行业自身的情况了。

银行业作为金融业中非常重要的一部分(也是体量最大的金融分支),对经济稳定至关重要,因此受到严格的监管要求,尤其是在资本充足率方面,是显著区别于一般金融机构或上市公司的。

银监会在《商业银行资本管理办法(试行)》对于银行的资本充足率划定了几条红线,包括:核心一级资本充足率不得低于5%、一级资本充足率不得低于6%和资本充足率不得低于8%。至于何谓核心一级、一级资本、风险资本,这些专业名词过于复杂。

简单地说,就是银行的普通股属于核心以及资本,银优先股可以被列为核心资本之外的其他一级资本,也可以用于提高资本充足率。

而在同年银监会发布的《中国银监会关于商业银行资本工具创新的指导意见》中则更是对于可减记(即可转换为普通股)的一级资本工具的减记触发,设定了明确的线,这就是“其他一级资本工具触发事件”指商业银行核心一级资本充足率降至5.125%(或以下),“二级资本工具触发事件”是指以下两种情形中的较早发生者:1.银监会认定若不进行减记或转股,该商业银行将无法生存。2.相关部门认定若不进行公共部门注资或提供同等效力的支持,该商业银行将无法生存。”

到这里,读者应该就有点恍然大悟,为啥银行业在发行优先股时,强制转换为普通股的触发条件一模一样,因为最初来源就是源于银监会的原文。所以归纳下来,在所有的上市公司中,银行是最有动力来发行优先股的,而银行业的高利润率又能够支撑优先股较高的股息率,发行优先股也是最容易的。

4结语

优先股在中国经历了漫长的等待之后,虽然在A股土地上扎根了,但还是处在“蹒跚学步”的试点阶段,使用上还受到很多的限制,包括发行主体、与普通股的转换、剩余财产分配等等,在实际使用中几乎成了银行业上市公司的专属通道;并且更有甚者,上市公司之间以优先股作为支付对价的这一公开发行优先股条件,还从来都没有被触发过,而这在成熟的资本市场,早已经是司空见惯的做法了。

这也说明优先股在中国还有非常广阔的空间。笔者也非常希望监管部门能够在时机成熟的时候,对于一些创新类金融工具的松绑,将选择和决定权更多的交给市场。A股市场,也到了告别“父爱式监管”的时候了。