股票溢价发行是什么意思

金投股票讯,溢价发行是指发行人按高于面额的价格发行股票,因此可使公司用较少的股份筹集到较多的资金,同时还可降低筹资成本。

一级市场

指股票的初级市场也即发行市场,在这个市场上投资者可以认购公司发行的股票。通过一级市场,发行人筹措到了公司所需资金,而投资人则购买了公司的股票成为公司的股东,实现了储蓄转化为资本的过程。

一级市场有以下几个主要特点:

1、发行市场是一个抽象市场,其买卖活动并非局限在一个固定的场所;

2、发行是一次性的行为,其价格由发行公司决定,并经过有关部门核准。投资人以同一价格购买股票。

二级市场

指流通市场,是已发行股票进行买卖交易的场所。二级市场的主要功能在于有效地集中和分配资金:

1、促进短期闲散资金转化为长期建设资金;

2、调节资金供求,引导资金流向,沟通储蓄与投资的融通渠道;

3、二级市场的股价变动能反映出整个社会的经济情况,有助于抽调劳动生产率和新兴产业的兴起;

4、维持股票的合理价格,交易自由、信息灵通、管理缜密,保证买卖双方的利益都受到严密的保护。已发行的股票一经上市,就进入二级市场。投资人根据自己的判断和需要买进和卖出股票,其交易价格由买卖双方来决定,投资人在同一天中买入股票的价格是不同的。

股票溢价率是什么意思?股票的票面价值代表了每一份股份占总股份的比例,在确定股东权益时有一定的意义,同时也是股票的价值的一方面。 股票的发行溢价代表了市场对该股票的预期,是公司发展向上的一个代表指标。

认购权证溢价率=[(行权价+认购权证价格/行权比例)/标的证券价格—1]×100%

简单而言,投资者可以将溢价率视为投资成本之一。举例来说,某认购权证的行权价100元,正股现价95元,权证现价1元,行权比例1:1。按此计算,该认购证的溢价率是6.3%,换言之,若投资者以现价买入认购证并持有至到期,相关正股必须上升至少6.3%至大约101元以上,该投资者才可以保本。

债券溢价发行的资金成本计算?

资金成本计算公式:资金成本率=每年的用资费用/(筹资总额-筹资费用);

资金成本在企业筹资决策中的作用表现为:

1、资金成本是影响企业筹资总额的重要因素;

2、资金成本是企业选择资金来源的基本依据;

3、资金成本是企业选用筹资方式的参考标准;

4、资金成本是确定最优资金结构的主要参数。

资金成本在投资决策中的作用表现为:

1、在利用净现值指标进行投资决策时,常以资金成本作为折现率;

2、在利用内部收益率指标进行决策时,一般以资金成本作为基准收益率。

一般而言债券成本要高于普通股的成本

不一定。只能够肯定地说债券的风险小于 股票的风险。债券在购买的时候就已经确定了 利率,到期归还本金和利息。而股票在购买的时候对于未来是不具有确定性的,可能连本金都拿不回来。在证券市场上,风险与收益共存,高风险也可能带来高的收益,所以股票的收益往往也大于债券的收益。 在面对收益的同时,也不要忘了时时提醒自己:股市有风险,投资需谨慎。

债券的资本成本率一般低于股票的资本成本率其原因是什么

原因:债券到期还本付息,股票要按时计提股利,支付利息,并且要支付红利。

资本成本率:是指公司用资费用与有效筹资额之间的比率,通常用百分比表示。在公司筹资实务中,通常运用资本成本的相对数,即资本成本率。

资本成本有多种运用形式:

一是在比较各种筹资方式时,使用的是个别资本成本,如借款资本成本率、债券资本成本率、普通股资本成本率、优先股资本成本率、留存收益资本成本率;

二是进行企业资本结构决策时,则使用综合资本成本率;

三是进行追加筹资结构决策时,则使用边际资本成本率。

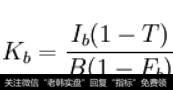

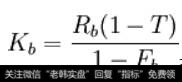

债券资金成本计算公式

由于利息费用计入税前的成本费用,可以起到抵减所得税的作用。因此按一次还本、分期付息的借款或券成本的计算公式分别为:

式中:

Kb----债券资本成本;

Ib----债券年利息;

T----所得税率;

B----债券筹资额;(或称债务本金)

或

式中:Rb----债券利率。Fb----债券筹资费用率(=筹资费用/筹资总额)

为什么要计算税前债券资金成本?

债券 资金成本是可以在所得 税前扣除的,所以企业以 债券融资,可以在税前扣除该债券的利息和费用等成本,设为A,但由于A可以税前扣除,也就是说因为A的存在,企业少支付了A*25%的 所得税费用,实际企业融资的费用只有A*(1-25%)。