理性运作卖出期权

作为金融衍生品皇冠上的明珠,期权正受到越来越多投资者的关注,其非线性的损益特征可以帮助各类市场参与者实现特定的风险收益结构。高净值客户可以利用期权获取超额风险收益,产业客户可以利用期权来对冲现货价格风险,金融机构可以利用期权来丰富产品投资策略。未来农产品价格保险、大宗商品仓单质押、股票定增、大股东减持等都可以通过期权来提前锁定收益和风险,应用前景广泛。

在对外进行期权投教时,多数机构往往会强调买入期权的风险有限、卖出期权的风险无限。因为投资者大多数都是风险厌恶型,所以会自然而然地排斥卖出期权。事实上,成熟投资者会更倾向于卖出期权,尤其是在某些特定的行情下,或者针对某类客户的特定需求时,卖出期权将更加具有优势,其风险并不比普通的线性工具(期货、远期等)高,而其策略效果会更合适。本文拟从买卖期权的区别、卖出期权的适用性和期权卖方头寸管理等方面对卖出期权操作进行一个全面介绍,以期更多的投资者能够用好期权这一把双刃剑。

买入期权与卖出期权的区别

与期货交易不同,期权交易有三个维度,分别是价格运动的方向、预计波动率的变化方向和时间价值的衰减。在选择期权策略时,要逐次分析:

一是如果认为价格未来会涨,可以选择买入看涨期权或者卖出看跌期权;如果认为价格会跌,则适用买入看跌期权或卖出看涨期权。

二是如果目前波动率处于低位,波动率预期会变大,则可以选择买入期权,如果认为当前波动率处于高位,波动率预期会变小,则应考虑卖出期权。

三是作为期权的买方,每天都在损失时间价值,价格变动和波动率变动带来的收益一定要大于时间价值的流逝才能获利,所以期权的买方恨不得市场天天都是狂风暴雨。而对于期权的卖方,每天在收取时间价值,巴不得价格一动不动,每天都是风平浪静。

期权交易近似于概率交易,其风险和收益的期望值是对等的。芝加哥商业交易所的调研数据显示,期权到期失效的概率大约是75% ,也就是说买入期权获利的概率在25%左右。简单地说,假定价格的运动有大幅上涨、横盘小涨、大幅下跌和横盘小跌(完全不动的可能性较小)四种状态,则买入期权到期时,期权处于实值状态有较高行权收益的概率一般只有大幅上涨或者大幅下跌这一种情况。例如:买入看涨期权,到期时只有价格大涨超过行权价+期权权利金时才会获利。对于卖出期权来说,则正好相反,其被行权的概率一般在25%左右。例如:卖出看跌期权,只有价格大跌至行权价-期权权利金时才会被行权。因此,从概率上来讲,买入期权和卖出期权的盈亏发生概率(风险)是不同的。

此外,从获利角度来说,买入期权一旦看对行情,其获利可能高达数倍,而卖出期权的最大收益仅仅为权利金,所以,二者的盈利也是不对等的。

总之,对于买入期权来说,虽然其最大亏损仅限于权利金,潜在收益有可能较高,但是其获利的概率通常是比较低的。对于卖出期权来说,虽然其最大收益仅为期权权利金,一旦行情走势跟自己的预期相反,潜在的损失可能比较大,但是其获利的概率是比较大的。投资者在选择相应的策略时,必须考虑获利的概率和收益风险比,并不存在哪一种策略绝对优于另一种策略。

另一方面,对比期货操作和卖出期权,假定名义金额是等值的,不考虑波动率变动的风险,那么卖出期权的风险通常会小于期货操作,当然其最大收益也会小于期货。假定A客户建仓期货多单,B客户选择卖出看跌期权,一旦价格下跌,A客户就会发生亏损,价格下跌多少,就会亏损多少,而对于B客户来说,其最大亏损是价格的跌幅减去权利金(考虑到时间因素,距离到期日越远其亏损可能会越小),当然如果价格是上涨的,B客户卖出期权的权利金收益也可能会远小于期货多头的收益。因此,单从风险角度来考虑,卖出期权并不比相应的期货操作风险高。

哪类客户更适合卖出期权

在什么行情下适合卖出期权呢?一是价格波动率处在高位,市场情绪逐渐冷静,持仓量有下降趋势,预计后期波动率会走低。二是在当前价格下,价格形成一种新的平衡,短时间内不太可能打破现有平衡。三是无论从基本面还是从技术面来说,当前的价格区间有比较强的压力位或支撑位,价格不太可能突破该位置。

那么,哪类客户更适合卖出期权呢?

第一,浮亏被套,利用期权解套。

以2016年四季度的黑色行情为例,不少客户过早地开始做空,期待抓到摸顶行情,但价格走势总是出乎意料,价格连续多日大涨,基本没有什么回调,很多客户浮亏巨大,但是又不愿意放弃手中的筹码。此时可以考虑:

一是卖出一个虚值看跌期权,行权价可以选在期货空单建仓的位置,如果价格继续上涨,期权不会被行权,收取的权利金可以部分弥补亏损。如果价格大幅下跌,虽然期权会亏损,但是期货头寸会更快地盈利。如果价格一直横盘振荡,也会有期权费的收入弥补亏损。

二是买入一个平值(或浅虚)的看跌期权,同时卖出两个以期货空单建仓点位(或稍高)为执行价的虚值看跌期权,期权权利金会很低甚至有可能为0。如果价格继续上涨,这三个看跌期权均为虚值,期权操作并没有增加新的风险。到期时如果价格大幅下跌,跌至卖出的期权行权价以下,买入的看跌期权和期货空单都有获利,而卖出的两个虚值期权则在执行价之后才会产生亏损,综合来看可以解套甚至小额盈利。如果价格小幅下跌,但没有跌至所卖出的虚值期权执行价之下,则买入的看跌期权会赚钱,期货空单也会赚钱,而卖出的虚值期权并不会被行权,可以加速解套。

第二,有现货敞口的产业客户,可以利用期权来低价预购或高价预售。

对于很多产业客户来讲,利用期货进行套期保值已经是比较成熟的模式,可以帮助企业很好地锁定价格,规避相应的价格风险,不利的地方在于当价格反向波动时,期货浮亏较大,保证金占用及追缴压力较大,有被强平的风险。

而利用期权进行套期保值,是帮助企业“限定”价格,而非锁定,在规避价格向不利方向变动的同时,保留了价格向有利方向变动的潜在收益,代价就是要支付一定的期权权利金。换个角度,企业也可以选择卖出期权获得权利金收益,结合现货的敞口,卖出某一个压力位之上的虚值看涨期权,或者卖出支撑位之下的看跌期权,放弃这些小概率的潜在收益,收取固定的权利金。如果价格突破了压力位或支撑位,企业现货敞口的盈利自然可以对冲期权被行权的风险。

以铜冶炼企业(或者是保有一定库存的其他企业)为例,当铜价在48000元/吨时,某企业持有多头敞口,预计中短期铜价波动会下降,上方50000元/吨是一个比较强的压力位,则企业可以选择卖出一个执行价为50000元/吨的看涨期权,假设操作期限为3个月,则可收取权利金1000元/吨,3个月后按照到期日的收盘价来进行结算。

如果铜价上涨未超过50000元/吨,则企业所卖出的期权不会被行权,获得权利金净收入1000元/吨。如果价格超过48000元/吨,假定为49000元/吨,则企业的现货还保有了增值的收益49000-48000=1000(元/吨)。如果铜价大幅上涨超过50000元/吨,比如为52000元/吨,则企业卖出的期权会被行权,期权亏损2000元/吨,企业收取的权利金为1000元/吨,期权净亏损1000元/吨,但企业的现货仍然保有了4000元/吨的增值收益。也就是说,企业要放弃掉价格在50000元/吨以上的小概率潜在收益,换取一个1000元/吨的权利金收益。当然,如果价格跌了,企业也拥有这1000元/吨的价格补偿,与不做任何操作相比并没有额外的损失。

同样,对于很多加工企业来说,当产品订单确定后,面临采购成本上涨的风险,可以考虑卖出一个虚值看跌期权来实现原料低价预购。其原理同上,企业通过放弃下方一定支撑位之下的采购成本下降的潜在好处,而获取一个固定的期权费收入。如果价格真的下跌了,企业可以按照之前预想的价位采购,并且有期权费作为补偿;如果价格上涨,则期权费可以部分弥补上涨的采购成本。

总之,用期权来套保可以熨平企业的盈亏曲线,在风险可控的情况下,加快现货流转,平滑现金收支,提高资金利用效率。当然,天下没有免费的午餐,在风险和权利金之间,总要选择承担其一。

第三,对行情有深入见解的私募或少数专业投资者。

卖出期权也可以被当做一个专业的策略,一些机构通过卖出期权,结合期货对冲,取得了非常好的产品收益。主要的策略是挑选一些当前波动比较大的品种,结合近期的压力位或支撑位进行相应的卖出期权操作。

当价格如预期变化,就每天收取时间价值,当价格到达一定的有利位置时,会提前平仓或者卖出虚值期权进行备兑交易。当价格判断错误,接近执行价附近时,会选择部分甚至全部期货对冲,之后再进行动态调整。

以玉米期货为例,去年9月底市场情绪偏悲观,短时间玉米价格快速下跌,跌破1400元/吨,波动率同步上升,A客户认为玉米价格短时间不会再大跌,或者如果跌至1360元/吨之下,就愿意用1360元/吨的价格建仓,因此选择卖出执行价为1360元/吨的看跌期权,收取权利金10元/吨。之后玉米价格反弹走高,价格最低仅为1382元/吨,安全边际较高。试想如果价格真的跌至1360元/吨附近,该客户就需要进行止损或者利用期货工具动态对冲。

动态对冲也会有一定的概率亏损,如果价格跌至1360元/吨,再下跌的话头寸风险就会比较大,可以考虑在1360元/吨建立期货空单;如果价格之后一直跌下去还好,若在建立空单后价格又反弹至1370元/吨,则可能要考虑平期货空单;如果价格再次跌至1360元/吨,可能又需要去建仓空单来对冲,如此反复几次就会有比较大的亏损。当然,如果在该点位确实想建仓多单,那么就不需要对冲,其损失并不会比直接建立期货多单大,只是相对来说收益比较有限。

卖出期权后的头寸管理

卖出期权后会出现两种情况:第一,价格与预期走势一致,每天都在收取时间价值,直到期权到期所有时间价值归入囊中。第二,价格走势与预期相反,则需要根据行情做以下几种操作选择:

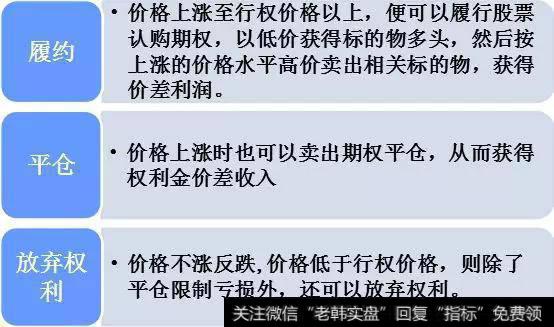

一是平仓止损。价格突破压力位或支撑位附近的执行价,预计会顺势走出一波行情,可以选择平仓止损。

二是移仓展期。在价格接近行权价附近时,对冲难度较大,如果仍然坚持对行情的看法,也可以考虑先把亏损的头寸平仓,再选择更远或者更虚值的期权开仓。

三是动态对冲。在价格接近执行价时,如果觉得行情走势已经超出了自己的预期,可以选择采用期货进行对冲。情况如上述卖出玉米的看跌期权所示,风险是价格在执行价附近振荡。或者也可以根据对行情和波动率的判断,卖出一个更高执行价的看涨期权,后续有可能需要持续进行动态对冲,对投资者的要求较高。

四是限定损失。买入更低执行价的看跌期权保护,价格向不利方向变动,仍有可能回到原有的平衡点,但不确定性又较高,为了避免进一步扩大损失,可以买入更低执行价的看跌期权,限制亏损的幅度,同时保留价格再次回到原先位置的获利机会。

期权套保“亏损”的合理性

提到国内产业客户做期权套保,负面的评论有不少,尤其是在2008年之前,由于国内少数企业在境外交易期权出现较大的亏损,因此有一种观点认为期权风险极大,不适合企业参与。不过,在笔者看来,期权归根结底只是一个工具,使用工具的人和使用的方式才是问题的本源。

以航空公司为例,燃油成本占经营成本的40%以上,在原油上涨过程中成本会不断增加,而机票价格又缺乏弹性,所以利润会受到极大的影响,甚至可能由此产生连年亏损。因此,原油的套保非常必要。而国内一直没有与原油相关的风险管理工具,多数企业都只能选择境外市场达成场外期权交易。常见的交易结构是航空公司买入一个看涨期权,以规避原油价格上涨的风险,同时卖出一个虚值的看涨期权,或再卖出一个虚值的看跌期权,来降低期权权利金的成本。卖出期权的原理其实就是放弃掉价格大幅上涨的期权收益和价格大跌后的现货采购成本下降,来换取期权权利金的收入。说白了就是为了降低权利金的成本。天下没有免费的午餐,对于期权交易,要么选择支付成本,要么选择承担风险,企业可以选择自己能够承担的风险,这本身并没有什么问题。

在期权结构中加入卖出期权本身并不能说是投机,因为期权被行权的损失和现货的获益还是可以对应的。彼时某航空公司年报显示衍生品交易引致了几十亿元的亏损,其中绝大部分应该归因于不恰当的交易配比,并且这个亏损也没有考虑现货端的潜在盈亏风险问题。按照这个逻辑,同样的交易结构在2008年之前原油的上涨行情中也一定给该航空公司带来了不菲的收益。

总而言之,既然期权是衍生品就一定要和基础标的相结合,如果是投机就要用投机的思路参与,如果是产业客户就要抱着套保的目的参与。期权交易有一定的专业性要求,期权做市商或服务提供商要对客户进行深入的辅导和充分的风险揭示,以提供贴合客户需求的风险管理方案。从客户的角度来说,也要“量力而行”,选择自己可以理解并且能够接受的交易结构,不能简单地贪图便宜,也不能因噎废食。

那买入股票期权有什么交易策略呢?

1、 做多股票认购期权

做多股票认购期权

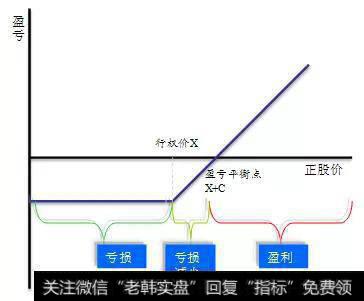

投资者预计标的证券将要上涨,但是又不希望承担下跌带来的损失。或者投资者希望通过期权的杠杆效应放大上涨所带来的收益,进行方向性投资。

盈亏平衡点:行权价格+权利金

最大收益:无限

最大损失:权利金

到期损益:MAX(0,到期标的证券价格-行权价格)-权利金

支付一笔权利金c,买进一定行权价格X的股票认购期权,便可享有在到期日之前买入或不买入相关标的物的权利。

买入股票认购期权属于损失有限,盈利无限的策略。

实值认购期权可以看作一门短期风险管理技术,是一个与购买股票和下止损单不同的选择。

例如:X股票正在以50元交易,90天到期的执行价格是45的认购期权可以以6元买到。张三可以按50元购入,并下45元止损单。张三也可以买入认购期权。

止损单可能失效(缺口开盘),但无成本;如果没有执行认购期权,最大损失是权利金

认购期权并不是像止损单那样依赖价格

计划未来的现金流

也可以用保证金购买股票,但保证金购买最初支付比例可能要50%,而实值认购期权可能是15%

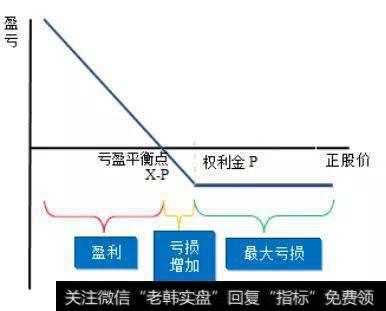

2、 做多股票认沽期权

做多股票认沽期权

投资者预计标的证券价格下跌幅度可能会比较大。如果标的证券价格上涨,投资者也不愿意承担过高的风险。

盈亏平衡点:行权价格-权利金

最大收益:行权价格-权利金

最大损失:权利金

到期损益:MAX(行权价格-到期时标的股票价格,0)- 权利金

支付一笔权利金p,买进一定行权价格X的股票认沽期权,便可享有在到期日之前卖出或不卖出相关标的物的权利。

买入股票认沽期权理论上属于损失有限,盈利有限的策略。

做多股票认沽期权

举例 假设投资者买入股票股票认沽期权,当前最新价为5.425元,行权价格为5.425元,期限为两个月,期权成交价为0.26元。

情形1:期权到期时,股票价格为6.2元,投资者不会行权,因此亏损全部权利金0.26元,亏损率为100%。

亏损上限为全部权利金

情形2:期权到期时,股票价格为4.6元,投资者应该执行期权。获利(5.425-4.6)-0.26=0.565元,收益率217.31%。

可能收益的上限是行权价-权利金

一只股票会对应着好几个行权价格不同的股票期权合约,我在交易时到底应该选择哪一个才是最合适的呢?

例如,在运用股票期权进行交易时,不同的行权价格其所对应的权利金也都是不同的

例如,对于股票认购期权:

对于股票认沽期权:

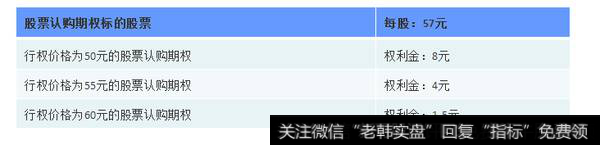

认购期权可以划分为实值、平值和虚值。假设股票价格为50元, 三种认购期权的执行价分别为45元、50元和55元,权利金分别为6元、3元和1 元。

这些认购期权期权价格和有效购买价格各有不同。

期权价格是指期权的总的价格;

有效购买价格是假设在期权溢价既定的前提下,支付标的股票的价格。例如,执行价格为45元的认购期权,其期权价格为6元,有效购买价格为51元。如果45元的认购期权被行权,股票被有效购买的价格为每股51元(不包括交易成本) ,有效购买价格的计算值为执行价加上期权价。如果认购期权被行权,行权者需支付执行价的金额以获得股票,但是总的价格(或者有效价格)包含获得认购期权的价格。

相对于执行价格为50元和55元的认购期权,

执行价格为45元的认购期权,其盈亏平衡点为51元(积极的),但是风险是每股6元相对于股票和执行价格为45元的认购期权,执行价格为50元和55元的认购期权有不同的权衡。执行价格为50元的认购期权的期权价和风险为每股3元、有效购买价格为53元。

相对于执行价格为45元的认购期权,执行价格为50元的认购期权的期权价较低,而有效购买价较高。执行价格为55元的认购期权有最低的期权价和最低的风险,即每股1元,但是有效购买价格最高,为56元。

四种策略——购买股票或者购买三种认购期权

没有一种策略绝对的好

每种策略只是具有不同的权衡

最低有效购买价格的策略具有最高的风险

同时最低风险的策略具有最高的有效购买价格。

做多认购期权的适用条件:

预计标的证券价格将要上涨,但是又不希望承担下跌带来的损失

做多认沽期权的适用条件:

预计标的证券价格下跌幅度可能会计较大,如果价格上涨,也不愿意承担过高风险

直接购买股票与购买三种执行价格不同的认购期权没有一种策略绝对的好,每种策略只是具有不同的权衡。