散户投资者的表现为什么不尽如人意呢?后面几章,我们会逐步讨论散户投资不利的原因。但让很多散户意想不到的是,正是自已造成了投资损失。

然而,投资者尤其是散户投资者要想获得完整、准确的信息是非常难的。下面给大家讲-些在国内外资本市场的实证性研究,来了解投资者是如何做出错误决定的。我和加州大学的两个同事做过一系列有代表性的研究,与国内的合作者也重复了同样的实验,获得了相同的结果。我们的游戏非常简单,但是直到这些结果出来之前,大家对于投资者,特别是散户投资者有什么样的投资能力和投资者交易频率是否合理两个问题仍存在很大的争论。现在看来,我们的研究成果已经让这两个问题的答案非常清晰了。

作者的一位合作者特伦斯,奥迪恩(Terrance Odean)教授是个传奇人物。他42岁大学毕业,46岁博上毕业,他说当时他去哈佛大学面试,讲自己的研究时(在美国,博士生毕业时都要面对很多教授来宣讲自己的研究成果),哈佛的教授们本以为是一个毛头小伙子,而进来的却是一个满脸都是褶子的小老头。这个人很有意思,他从事过很多行业,在纽约开过两年出租车,在德国学了多年德语,在旧金山交易所穿红马甲工作了多年,然后突然想继续学习,于是又开始攻读博士。他在读博士之前,因为穿了很多年红马甲,就想了解散户到底赚不赚钱这样一个非常简单的问题。很多在美国读博的人都是带着一个很明确的研究问题去攻读博土学位的。为了回答这个问题,他选择了加州大学伯克利分校,因为加州大学伯克利分校里有一批行为经济学方面的顶级专家。

他1996年博士毕业,那时他46岁。从1996年到2007年的这11年里面,他取得了一个教授在其职业生涯里面能够获得的所有成就,从助理教授荣升终身教授,之后升为讲座教授,最终他成为全美金融协会副主席,及一本著名金融杂志的主编。从他身上我们可以看到中美教育在理念及对人的影响,包括对人最终的追求和人的满足感等诸多方面,确实存在非常多的差异。

那么他是怎么研究投资者行为的呢?首先他要获得投资者行为的数据,那直接去交易所获取不就行了。从中国人的角度,我们都觉得这个问题很简单,简直不足挂齿。但是,在美国这样一个对个人隐私高度保护的国家里,想获得个人投资者的数据是非常困难的。作者这位同事的成功之处就在于,他经过多年的努力,从两个不同的券商那里拿到了跨度十年,大约十几万投资者的交易数据。这是整个金融研究历史上从来没有人拿到过的资料。而他是怎么拿到这个数据的呢?当然,他有一些个人魅力和自己的朋友圈子,但是他跟作者讲,关键在于持之以恒。曾经有一部很感人的电影叫作《肖申克的救赎》,一个年轻人因为冤狱被关在牢里,他总是写信给图书馆要书,每年要,等快要出狱的时候,他终于收到了好多书。作者这个同事也是这样,他每一两个月就会给美国最大的几家券商

写一封信,说我想做关于个人投资者行为的研究,我希望贵公司能够提供这样的数据。突然有一天,他的愿望实现了。他拿到了这个数据。这也是经济领域第一次取得的大样本的投资者行为数据,为他日后的行为金融研究奠定了基础。

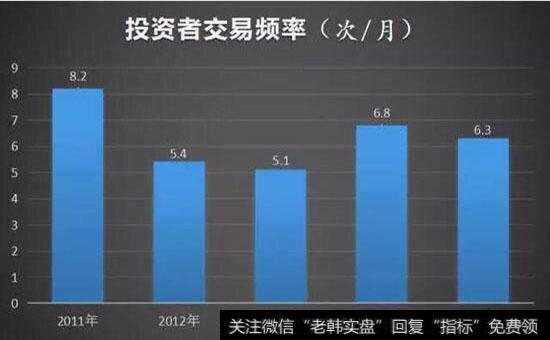

在对真实的投资者交 易数据进行分析之后,研究者发现,无论在国际资本市场或是国内A股市场都有一个 普遍的现象,就是散户的交易非常频繁。这里作者想特别强调的一点是,与国际平均水平相比,中国散户投资者的交易显得尤其频繁。根据研究,美国的散户在20年前,每年投资的换手率是80%~100%;日前国内散户投资者在基金投资时的换手率也高达70%~80%。也就是说,当下国内投资者交易基金的频率赶上了美国投资者在20年前投资股票的交易频率。事实上,美国散户投资者的交易频率在过去20年里持续大幅度下降。同时,国内散户的股票投资换手率达到每年500%-600%。在2007年大牛市的时候,甚至达到了每年800%~ 900%。国内的机构投资者,主要是我们通常所说的公募基金,其平均换手率也达到每年400% 500%左右,也就是说,基本上每个季度该基金所持有的所有股票都进行了一次完整的换仓。

散户的换手率如此之高,背后的原因是其不太多元化的投资组合。在20世纪90年代初,每个美国散户投资组合里平均持有4只不同的股票。在2010年左右,中国的散户投资者平均持有3只不同的股票。如果将所有散户投资者按照持股个数进行分类,那么占比最高的散户群是持有两只股票的。而接近30%的散户投资者平均在任-时间点只持有一只股票。 这一两只股票的反复交易,一定程度上造成了散户的高换手率。

包括作者 在内的很多研究者发现,散户交易频率和投资业绩之间有一个负向相关的关系。也就是说,交易越频繁的投资者,投资业绩越差。主要表现有以下两方面:

第一,这些交易频繁的投资者,在扣除交易成本之前,其业绩和其他投资者相比,并无任何优势。

我们利用美国券商的数据,把所有投资者按照交易换手率的高低分成五类:从低到高排序。我们发现高换手率的投资者平均收益要低于低换手率投资者的收益。但是这个差异相对比较小,统计上也不是特别显著。这一发现表明, 交易越频繁的投资者,未必越有信息优势,进而获得更好的收益。

美国曾做过一项很有趣的研究。在美国曾经有一个规模很大的通信公司,叫作MCI,公司的股票代码是MCIC。与此同时,美国资本市场里有-只债券型基金(Massmutual Corporate InvestorsFund, MCIF), 它的股票代码是MCI。研究者发现,每当MCI通信公同有好消息的时候,基金MCIF就涨价,每当MCI公司有坏消息的时候,MCIF就下跌。而MCIF这只基金的投资者主要都是散户,而且债券型基金的涨跌本不应该和MCI公司的消息有任何联系,因此研究者的结论是,有很多散户在购买MCIF(股票代码MCI)的时候,错误地以为自己购买的是MCI公司的股票。如此爱屋及乌、错摆乌龙,原因是散户对交易缺乏相应的知识和了解。这也是散户在交易时完全忽略重要的基本面信息的一个有力例证。

在国内,这个现象更加明显,结果也特别鲜明。交易越频繁的投资者,他们在扣除交易费用之前的收益水平就相对越低,投资业绩也越差。因此,无论用投资的换手率作为标准,还是用平均的持股时间作为标准,我们都能发现一个 非常明显的趋势:换手率非常高或者持有时间非常短的投资者,他们]的业绩是比较差的。平均持股时间在三个月以下的投资者,他们的业绩是明显差于市场平均水平的。但是,在持股的平均时间在1~2年的投资者中间,我们确实也发现了一些例外,其中一些投资者有不错的业绩。这一定程度上是因为在2007年,有很多投资者开户,那些在2007年入市而又能及时获利出局的投资者,他们的业绩则相对不错。另一种解释是,持股时间相对较短的投资者,因为比较自信,觉得自己是了解了某些信息之后才去投资的,但结果买了股票之后,表现不尽如人意,于是他们就很快斩仓出局。

但整体从投资者的换手率和交易频率来讲,我们都看到交易越频繁,对于投资者的业绩越有负面影响,这就是我们说的如果投资者相对安分一点、淡定一点,就可能会取得更好的业绩。

有趣的是,持有时间也并非越长越好。那些平均持有时间超过两年的投资者,其收益也非常低。这个结论对于行为金融学家来说也不算意外。因为行为金融学的研究表明,只有10%的投资者能够通过长期持有获得比较好的收益,其他的无论是持有时间非常长或是非常短的投资者,业绩都比较差。持有时间相对较长的投资者,往往是受到我们后面要提到的“处置效应”或称“鸵鸟效应”的影响,即很多投资者不愿关注和面对自己的亏损,不愿卖出亏损的股票,于是这些股票在他们的投资组合里逐渐沉淀下来,最终他们往往会持有很多长期都不赚钱的股票。这就是我们观测到持股时间较长的投资者其业绩也相对较差的原因。

第二,交易较频繁的投资者的净收益(扣除交易费用之后)更是显著低于交易频率较低的投资者。

在20世纪90年代,美国股市的交易成本相对较高。美国券商的单向交易佣金为2%左右,双向就是4%。当然,随着行业的发展和竞争的加剧,美国股市的交易成本在过去20年之中已经大大降低了。我们知道,国内的佣金成本相对不高,所以这个问题好像不是那么明显,但从理念上讲也是一样的。因为投资者最后获得的是扣除交易成本的净收益,所以任何一笔交易,至少要赚出手续费,才能保证不会亏损。20 世纪90年代的美国股市,手续费约为4%,意味着散户每一笔交 易都必须赚4%才能保证盈利。这个要求是相当高的。我们的研究也证实,在扣除佣金成本之后,交易最频繁的散户投资者所获得的净收益也恰恰是最低的。可见频繁交易的投资者不但会因为交易信息不够可靠而导致损失,而且交易成本也会侵蚀他们的收益。

在以上前提下,我们将探讨以下几个问题。第一,为什么散户投资者愿意进行频繁的交易?第二,在他们频繁交易的背后,究竟有没有很好的基本面信息,可以支撑如此频繁的交易?第三,在交易频率方面,散户和机构投资者是否有所不同?在美国,有一些采用高频交易策略的基金,其中有一家比较知名,叫文艺复兴基金,他们采用高频或者超高频的交易方法,每天的换手率可能达到100%。在过去一段时间中, 他们取得了非常高的投资业绩。这里我们想对比一下散户和机构投资者,看看究竟他们的交易动机和整体交易频率对其投资业绩有何不同的影响。

在这个基础上,我们从美国的相对长期的数据中发现,其实散户投资者中确实有一些民间的炒股英雄,有5%~ 10%的投资者,他们可以在相当长的时间里实现比较持续的成功。除此之外,有一半以上的散户投资者,他们]的业绩跟市场大体持平,还有大概1/3的投资者,他们的业绩持续跑输市场。这是对散户投资者整体交易业绩的总结。由此可以看出,交易越频繁,投资业绩和净收益就越不如人意。