本文整理自Rain Zhang的相关文章----------------------------------------------

这个案例的主角叫做新宝股份SZ.002705,最初开始关注这家公司是由于该公司自上市以来2015、2016年1-3季度净利润持续增长,增长速度高达33%和47%。此外,公司的市盈率只有25-28倍左右,可以说又便宜又白马(增长快业绩好)。

接下先简单介绍一下这家公司,它的业务属于小家电行业,行业相对低端,门槛不高,主要销售对象是海外的品牌商,以贴牌生产为主,对外销售无自己的品牌(最终到消费者面前产品的品牌就是品牌商或超市的自主品牌)。主要的商业模式是根据经销商的要求定制生产产品,增长模式是提价和不同地区渠道的铺开。

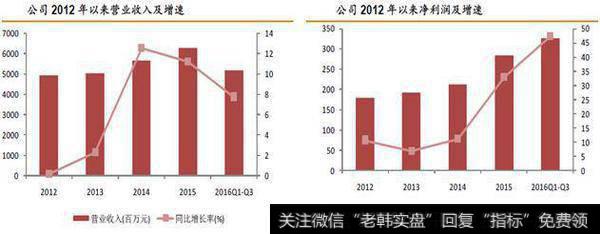

以下是公司的营收和净利润的增速,近两年的业绩可以说非常靓丽。

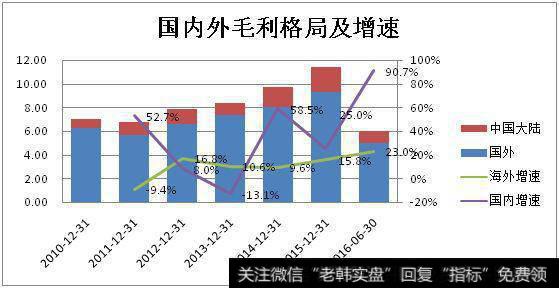

我们进一步将其业务拆分为国内和国外业务:

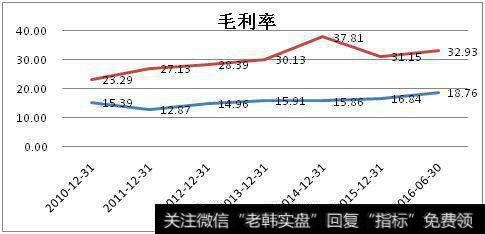

公司虽然有国内业务,但一直规模太小。他的东菱品牌也只有在面包机等小受众的家电领域略有知名度。但国外业务这两年红红火火,近三年的毛利增速从10%不到上升到23%以上,兄弟你这是要上天啊。

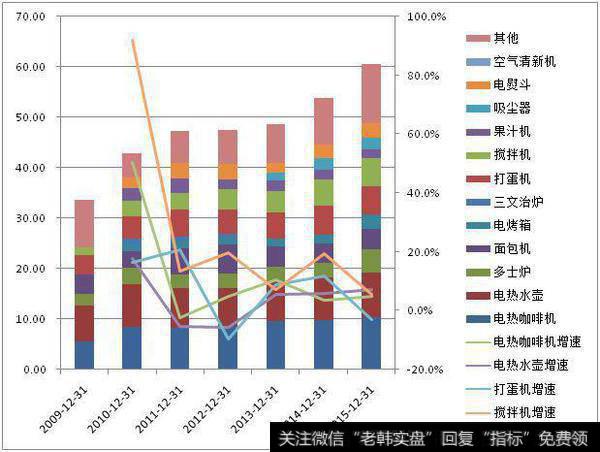

公司的产品线遍布各类西式小家电,只有你想不到没有他做不到:

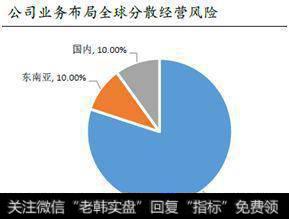

公司的业务结构很清晰,主要做欧美,少量做国内:

东菱品牌的面包机从京东里搜索结果,有4.9万多个评价,远高于美的、松下等大品牌:

So far so good,公司客户群体清晰稳定,海外市场需求稳定,不再来一个经济危机欧美人民买面包机还是不肉痛的。人民币未来如果继续贬值,在以人民币计价的A股报表角度来看,未来将更加促进它的销售增长。过去两年连续收入正增长,净利润持续保持在30%以上增长,2016年上半年的毛利增长速度更是突破天际。

再加上他目前股价对应市盈率只有25-28倍。开什么玩笑,超级大价值股贵州茅台现在的市盈率都有29倍。

这家公司利润增速比茅台高,市盈率比茅台还便宜,未来还有人民币贬值助力出口增速。感觉现在买了他明年股价就能翻翻,后年就能出任CEO迎娶白富美走向人生巅峰,想想还有点小激动呢!

但是,这时我意识到一个问题,这家公司收入增速与利润增速存在严重不匹配,收入增速也就刚过10%而且最近已经开始下滑了,净利润怎么增速还在每年蹭蹭蹭往上蹿到从10%一直干到+40%+?

经过敏感性测算,我们发现原因在于公司业务主体的海外业务毛利率在这两年持续向上攀升(大陆业务占公司总业务比例很小,大家只需要看蓝色的毛利率线走势即可)

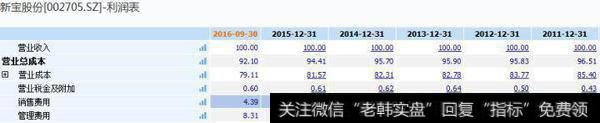

15-18%这个毛利率水平应该说是比较低的,而下表是各项费用按销售百分比得出的数据:

简单来说,就是销售如果是100%,那么2016年三季度的销售费用+管理费用就是4.39+8.31=12.7%

这个时候,有一些财务背景的同学应该已经看出来了。这家公司的经营杠杆非常高。这句话怎么理解呢?

很简单。销售如果是100元,那么毛利率15%代表可以赚15元,扣除销售费用和管理费用12.7%也就是12.7元,那我实际上可以赚15-12.7=2.3元利润。如果这个时候我的毛利率从15%上升到16%而其他不变,那我可以赚到的钱就从2.3元变成了16-12.7=3.3元。

3.3/2.3-1=43.47%,也就是说1%的毛利率变动会导致43.7%的利润变动。这样的话,我们突然发现了一个可怕的事实,这家公司的毛利率变化对业绩的影响太大了!!!如果没有想到这一点,简直可以说这家公司怎么赚钱怎么亏钱都不知道。

当然,这只是说明这家公司高风险高收益,并不能代表这家公司不好。但这提醒了我们一点:这家公司的毛利率变化很重要。

那我们就来继续分析一下毛利率变化吧!刚才已经看到了,国外业务的毛利率从2011年开始就持续向好。这是不是说明这家公司很优秀,未来毛利率也能继续增长呢?不尽然,我们需要分析他毛利率变动的驱动因素。

先看看公司自己是怎么说的吧,在 公告的2016年11-12月投资者交流 会中公司是这样解释毛利率上升的原因的:

1、不断提高的创新能力,创新产品销售比重增加带来产品盈利能力的提升;

2、加快产品平台化和自动化建设,减少了人工投入,同时效率也有了较大提升;

3、针对不同群体的客户,把产品分为高、中、低三个层次,对生产单位进行A、B、C厂设计,不同档次的产品使用不同的生产线,效率有了较大改善。最根本的原因是公司专注主业,不断提升自身的竞争力和盈利水平。

听上去好像还有点道理,不过作为职业投资者我们不光要听还要看事实讲证据。

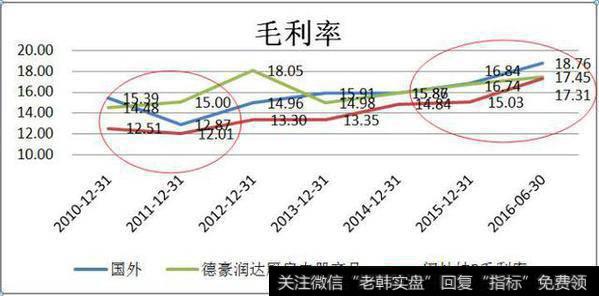

首先对比一下同行业企业,对标公司分别为 德豪润达(同样是外销为主业的厨房小家电,剔除其LED业务,与新宝可比性较强)和闽灿坤B(B股厨房小家电生产、外贸商)

毛利率变动趋势出乎意料地一致,除了2012年德豪润达的毛利率有点异常以外,大家历年的走向基本一致。这说明了一点:这个行业公司的毛利率走向高度一致,而且最近几年毛利率的上升是整体行业性的,而不是新宝股份这家公司特有的优势导致的。所以,首先第一个结论出来了:公司的说辞是匡你的,我们不能信。

同时,刚才已经说过了,这家行业的公司是贴牌商,主要承担生产职责,自己一没品牌二没市场,理论上从行业上下游竞争能力来看议价能力是很弱的。行业毛利率的一致性走强,就更加加深了我们对其毛利率持续上涨可持续性的怀疑。

要继续追踪毛利率的变动影响因子,一定要从销售和成本两个角度来看。我们先来看看是不是行业主要原料成本下降了导致毛利率上升。

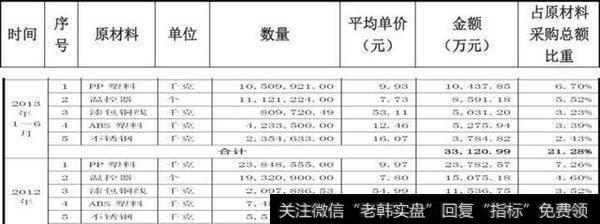

公司上市时的招股说明书清晰地披露了其产品的成本构成如下:

我们拿近几年的PP和ABS塑料价格走势进行对比后遗憾地发现,走势与毛利率波动没有呈现明显关系。同样,历史铝价、铜价、铁矿石价等也和公司的毛利率走势没有关系。这里不再上表了,有兴趣的同学可以自己对比一下K线图。

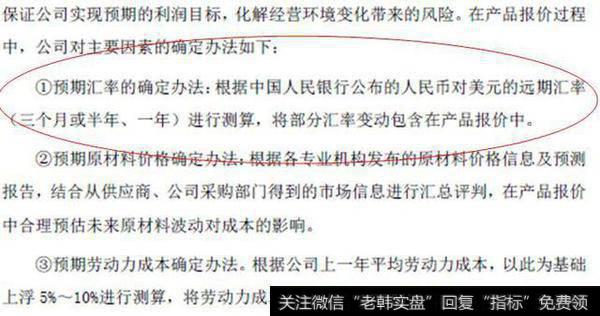

就在这时,招股说明书中有关产品定价机制的一段话吸引了我的注意:

会不会是汇率呢?

我们刚才在毛利率中圈出了两个毛利率波动最大的年度2011年和2017年。再看一下最近几年汇率波动情况:

我们发现毛利波动最大的两年都是汇率波动超过原来趋势的年份。好像有戏!

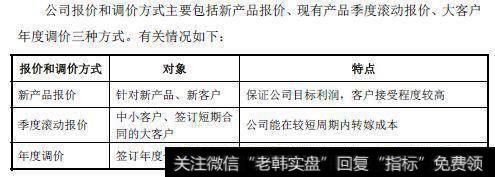

再仔细回到招股书里看一下报价和调价机制:

Bingo! 考虑到占公司销售主体的大客户一般而言应该调价周期会更长。结合招股书里的这两段可以解读出以下信息:价格的形成机制里会考虑未来汇率波动,但当汇率波动超预期的时候,毛利率会出现异常波动。

既然有了招股书里的机制和,我们粗匡结果的支持。我们再来分季度仔细看一看汇率和毛利率这两者的趋势是否明显吧:

四个高亮的季度是毛利率发生较大变化的季度,黄色高亮为异常下降,而橙色高亮代表异常上升。然我们看看对应的时间里人民币对美元的汇率变化吧。

结果显而易见,黄色高亮的时间段都是人民币短期走强的时间。而橙色高亮的时间恰恰就是人民币疯狂贬值一波的811汇改时间。

之后我又经过了一系列更加细化的测试和计算,总结出这家公司业绩驱动的初步结论:

公司的对主要客户的销售价格形成机制是:小家电商不承担材料价格波动风险,双方针对过去已发生的汇率波动以年为单位进行调整,对未来12个月的销售进行定价。

公司近两年的毛利率上升主要不是由于公司业务竞争力的提升,而是由于人民币汇率超预期贬值导致与品牌商之间年度调价未预料该项贬值产生的超额收益。

而这样的毛利率提升依赖汇率变化的超预期,理论上是不可持续的,正如11年毛利率的下跌也是不可持续的一样。

这里需要特别强调的是,毛利率的变动与人民币贬值从长期来看其实没有关系,短期来看超过预期贬值的额外贬值导致了毛利率的变动。用数学语言来说,汇率变化超出预期值的二阶导数和毛利率变动呈现比例关系。或者简单点说,双方在订合同的时候会预期今年人民币贬值幅度,比如双方预期是人民币今年贬值2%,结果实际上人民币当年贬值了7%,那么多出来的5%,就成为了新宝股份的超额毛利率增长了。

至此,我们金融界的福尔摩斯终于破案了。但股民们还是不高兴。你啰啰嗦嗦废话一大堆,这家公司未来业绩到底会怎么样?

答案其实已经呼之欲出了。该公司近年净利润的超高速增长主要是由于毛利率的持续增长兼之高经营杠杆的结果,高经营杠杆意味着高业绩弹性。近年人民币持续且不断加速的贬值使得公司在与海外客户签订销售合同时的闭口合同为公司带来了超额收益。但这个超额收益的来源是人民币一直稳定地超预期贬值。

同时,我们注意到,公司的销售额并没有高速增长。将销售额拆分为量和价分析。我们用公司披露的销量数据做推算,可以发现公司产品的单台售价很稳定。

因此,我们可以用主营业务成本作为销量的模拟变量,推算出过去的销量增长速度。最后的结果大致如下:

从这个角度下来看,2016年净利润的超高增长,其实背后暗藏毛利独木难支,销量增速下滑的隐忧。

站在现在这个时点,人民币未来的走势可能还是一个没人能够回答的哲学问题,上述从价值链、业务逻辑、公司定价逻辑等蛛丝马迹推理出来结论:人民币继续加速贬值是这家公司业绩维持业绩高增长的必要条件。当然,由于费用产生的高杠杆,短期内调节一下管理、销售费用率也可以影响盈利结果,但长期的结论就不可能改变了。

同时,我们可以用这个模型大致定量计算出公司历史毛利率和汇率变动的弹性系数,进而对公司未来的毛利率进行预测。因此,从这个角度来看,2016年四季度公司业绩跟随四季度人民币汇率的大幅度贬值而继续超预期的高增长也自然是在预料之中的事情了。