企业的生命周期和价值创造周期虽然重要,但却不是唯一影响到市场差异化定价的因素。我们经常可以看到,一些已经步入缓慢增长和市场成熟期的企业,其估值却显著地高于市场的平均水平甚至是那些依然处于较快速增长阶段的企业。

好时糖果公司的收入增长率已常年处于5%以下的水平,但其2009年底的市盈率却接近加倍,超过了70%的美国400家最大的非金融公司。又比如金宝汤公司与折扣零售商科尔士公司的市盈率非常接近,但前者仅实现了4%的增长而后者的增速却是15%。同样我们可以看看东阿阿胶与北新建材的比较,从业绩状况来看北新建材过去5年的复合增长率为22.8%,而东阿阿胶为29.34%,相差并不很大且都依然具有很大的发展前景。但东阿阿胶过去5年的市盈率运动区间最低也有22倍最高在45倍以上,北新建材却最高也不过20倍左右的市盈率,最低只有10倍。

显然,在成长空间和企业生命周期之外,另有一个影响到企业溢价还是折价的关键性因素存在,那就是生意特性。对于那些更符合DCF三要素(比如好时糖果和东阿阿胶)、资本收益率更高的(比如金宝汤的资本收益率高达50%而科尔士只有15%)生意,在相似的条件下其享有更高的估值溢价机会。

虽然俗话说“360行,行行出状元”,而且现实世界中确实每一个行业都可能出现优秀的经营者和大牛股,但是普遍意义上来讲生意这个东西真的是天生就很不公平的。依然从“现金流折现”这一基本的估值理论源泉出发,我们会发现所谓的好生意确实更容易孕育和积累价值,更低的资本支出、更高的资本回报率、更好的现金流水准。可预期的持续的需求、更容易差异化而导致的高进入壁垒……这一切成为其持续孕育价值并形成长期壮观复利的温床。

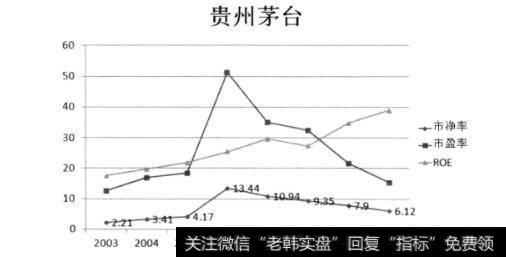

图1贵州茅台ROE与PB和PE综合趋势图

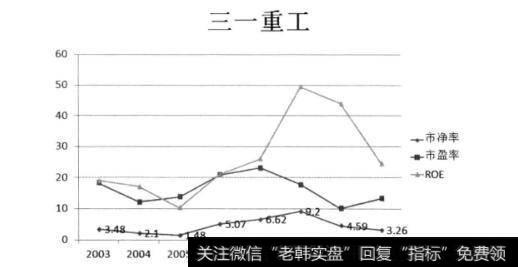

图2三一重工市盈率与市净率和ROE综合趋势图

在贵州茅台和三一重工的ROE与PB, PE趋势图中,我们也可以看到显著的差异,首先作为强周期企业的三一重工收益率波动极为剧烈,收益率呈现阶段性特征而不是趋势性特征。其次,我们看到其市净率在2012年由于行业景气,市场回落,它的市净率基本上跌回了2003年的水平,甚至长期来看跌回最低水平也并非不可能。而贵州茅台虽然市盈率下降较迅速,但市净率却相对于10年前高得多。这其实反映了两者生意特性上的巨大不同,茅台毕竟是具有极高的差异化壁垒和强大的现金创造力,即使进入价值创造的终末期也仅仅影响的是增长率,它本质上的高资产收益率和现金流的稳定性是工程机械企业所无法比拟的。所以一个在行业景气下降后市净率就跌回最低区间,而另一个长期来看依然可以享有中高水准的市净率估值,从这个角度讲,即使两个企业处于相似的价值创造周期,完全不同的生意属性也足以使得他们分别显现出溢价和折价的不同特性。

另据麦肯锡的一项统计,资本支出与资本回报率是影响市盈率的一个关键性指标。

假设两家公司当前的营业规模均为1000万元,盈利均为100万元,未来5年的收入增长和盈利增长率都是5%, a公司的资本性投资较少(假设5年共计资本性支出占盈利总额的25%),而b公司具有较高的资本性投资需求(假设5年共计资本性支出占盈利总额的50%),那么这两家公司在完全相同的营业收入、盈利水平和增速的前提下,a公司比b公司要多创造出50%的现金流。这个时候,如果我们采用10%的资金成本来时这两个公司进行贴现,并将这些现金流进行加总得到a公司的数据是1500,而b公司只有1000。用1500和1000分别对两家公司的当前盈利100万元相除,就会得出a公司的市盈率为15,而b公司的市盈率只有10,在这个案例中,a公司的低资本性支出属性是建立在其较高的资本回报率基础上的。a公司第一年的盈利是100万元,而支出占盈利的25%也就是25万元。又由于第二年其收入和利润都上涨了5%,所以其投入的资本回报率约为5/25 x 100% = 20%。而相同情况下b公司的资本回报率则只有10%(同样带来5%的盈利增长却雷要多一倍的资本性投入)。

从这份调查进一步得出的结论是:当投入的资本回报率较高时,业绩的高增长将推动价值的增加。但资本回报率较低时高增长却会导致价值的下降,而一旦资本回报率低于资金成本时。越大的增长就将越破坏价值。而且,考虑到现实的商业世界中两者的应收和盈利的未来确定性会有更大的差别,因此具有不同的资本支出和资本回报率的企业在模拟计算中所体现出的估值差异会更明显。