需要说明的是,对于指标的“高、低”并没有一个约定俗成的标准。利润率和总资产周转率到底多少才算高属于一个经验值,我个人定义的高利润率是指净利率25%以上,高周转率在以1以上,低利润率是在10%以下,低周转率在0.5以下。介于这之间的都属于中等水准,当然可以根据个人喜好再细分为中高、中低等情况。不过我的看法是不必过于细分,真正的高价值企业应该是在某一个指标上具有极为突出的表现,而在另外的指标上也具有较高的水准。如果利润率和周转率水平都较低,并且从业务结构和发展看不到未来明显提升改善的因素,这样企业的净资产收益率就既难以达到高水准(20%以上)更难以在这个高水准上长时间保持住。这样的企业很难称之为高价值企业。

当然在现实中很多企业并不像上面举的例子一样那么典型,可能兼顾各方面的特点。即使是同一个企业,也许由于行业景气程度的波动也会在具体指标特征上有所变化。但这种判断并不是基于一时一刻的情况,而是本质上的特征。抓住这种本质的生意特性,才能更好地理解这类企业经营的重点,前面提到的理解公司的战略才有一个立足点。比如,一个本质上是低利润率高周转特征的企业,如果提出的战略是不断提价增加差异化程度,而一个本质上是高利润率低周转率的企业的战略却是越来越“去差异化”,用拼价格竞争来走量,这就很难理解。

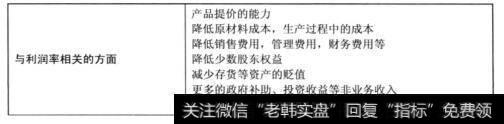

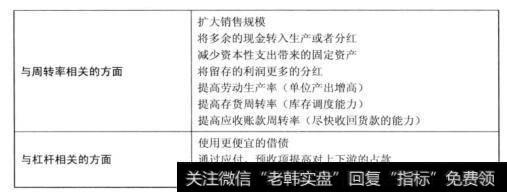

在搞清楚了企业的经营特征和当前的ROE分解指标后,下一步就是分析它未来经营所面临的最大挑战来自哪方面,以及具有多大的提升潜力。在内在价值部分我们讨论过,一个企业的价值最终要反馈到净资产收益率水平。那么一个当前ROE是10%的企业。未来是否有能力提升到20%甚至更高呢?这就需要沿着上面对企业经营特性的定性继续深入下去。从总体而言,一个企业的盈利能力的提升,同样来自于利润率或者周转率及资金杠杆3个方面的挖掘:

图1企业盈利的三个能力之一

图2企业盈利的三个能力之二三

对一个企业的分析和观察需要抓主要矛盾,而不能胡子眉毛一把抓。这种主要矛盾从什么地方来体现?就是首先对这个企业的经营特征进行定性。并且分析未来潜力在哪里?提升的关键要素是什么?然后再深入到具体的业务和发展战略中去思考它的发展态势是不是正好瞄准了这些关键要素,力度够不够?

比如我们看到广联达2011年的ROE只有14.6%,其中净利润率约为37.8%,总资产周转率为0.37,资产负债率只有10%[资金杠杆=1/ (1-0.1) =1.11]那么未来是否具有提升的空间以及这个提升力来自哪里呢?我们进一步研究它的发展方向和资产、业务结构后发现,当前极高的净利润率未来可能面临下降(因为其未来几年将面临推广的项目管理软件的利润率要明显低于当前的工具型软件,但更长期来看,如果公司向着平台化转型成功,那么利润率还将回升),总资产周转率可能有较大提升(一方面因为其总资产中占比70%的是现金,而这主要是因为两年前上市时期的超募资金,不属于经常性现象。较高的分红以及随看业务更大规模展开,其现金存量可能持续下降;另一方面其轻资产的特性使得业务规模扩大,同时,再投资扩张资产的需求很小;最后项目管理产品的单价远高于工具软件,从业务属性上看很容易做大销售规模),同时由于其当前几乎没用杠杆,未来业务景气期间具有提升负债率的冗余。

在清楚上述情况后,我们对它未来的观察就高度聚集在几个方面了:

第一项目管理软件的推广进度,各类新产品占收入的结构比重变化,以及这种变化对净利润率的影响有多大?

第二,是否持续的高分红,现金是否能在业务中更具效率的使用,项目管理系统的推广将对周转率带来多大提升(由于资产结构中流动资产占比极高,因此主要就是流动资产的周转率提升)?

而同样是行业应用软件企业,用友软件所体现出的主要矛质就截然不同。2011年用友软件的ROE为18.16%,其中净利润率为13.4%,总资产周转率为0.8,资产负债率45%(即财务杠杆1.81)。比较广联达和用友,表面上看用友的ROE更为出色,但广联达的净资产收益率(净利润率x总资产周转率)是13.4%,而用友只有10%,其更高的ROE实际上是来自财务杠杆的贡献,如果简单将广联达的时务杠杆加到相同的水平,那么ROE将变为24.25%。这说明用友的真实盈利能力要远低于广联达。

盈利能力低的原因主要在其净利润率太低。由于其总资产周转率的水准从“高利润率低周转率”特征企业和软件企业同比来看已经算不低了,未来提升的余地不大甚至有下滑风险。而其当前的财务杠杆在同类中也已经很高,未来继续加杠杆提升ROE,首先,余地不大。其次,会加大财务风险。所以唯一的关健变量就来自于净利润率的提升。

对照上面的潜力挖掘表,深入到其利润表的状况和业务发展情况后,发现提升的途径只能是降低3项费用,因为其所在的通用管理软件市场竞争激烈,低价在目前阶段还是国产软件竞争的重要因素,大幅提价不现实。而从其利润表结构来看,2011年的3项费用占营业收入比重的73.2%,虽然软件企业的高费用率不足为奇,但深入观察后发现用友的产品需要大童的咨询和项目实施工作,确实单位成本要比标准化程度高的软件企业高得多。经过比对,用友软件的人均创利(员工人数/净利润)只有3.9万且长期排徊不前,而广联达的人均创利却高达9.4万。

由此我们可以基本得出结论,用友软件以往那种走中高端用户,水性价比优势的产品和庞大的实施售后服务支持的模式已经进入末路。其净资产收益率的进一步提升,需要建立在新的产品和服务模式上。从其业务构成和规划中,我们可以发现面对小微企业的畅捷通利润率极高(40%以上),虽占销售收入比不到10%,但在扣除昨经常性损益后的利润中的占比却超过了25%。而用友规划大力投入的云计算业务,其特征恰好是大幅度的降低实施运营成本。所以,对用友的关注可能就需要特别聚焦在这两方面业务发展的优势所在、确定性以及对盈利能力的影响上了。