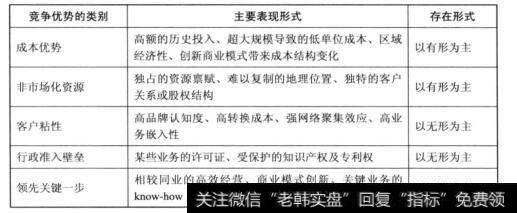

竞争的烈度只是为投资的确定性提供了一个角度,关键还是搞清楚这个行业竞争胜出的核心要素是什么,以及哪个企业已经显示出了这种强大的竞争优势。我认为竞争优势主要集中在以下几类:

图1竞争的优势

成本优势类竞争主要是以有形资产的方式获得的。比如一些制造业高额的历史投入和极大的产且及市场占有率,使得产品的单位成本较低而获得优势,典型的如格力电器的空调制造和双汇发展的肉制品。只有在极大的规模下,才能支撑这么低毛利的产品每天在央视黄金时段做广告。双汇1年高达14亿的销售成本可以支撑这种级别的营销,这些费用也不过只占其销售额的3%左右,换了另一个小肉制品厂,这种营销方式是想也不敢想的,规模优势的关键不是企业的绝对规模多大,而是相对竞争对手大多少,以及这种领先能造成成本上的多大优势。

区域经济性是指一些商品因运输不便、不经济导致无法建立集中的超大规模生产中心,而必须在各个地区建立独立生产营销基地,由于每个地区的市场有限只能支撑少数几个大规模企业的产能,这些企业将在每一个地区建立起自己的成本优势(相对当地小企业和跨境的企业),典型的如有运输半径限制的水泥企业(海螺水泥)。

商业模式的创新往往带来一种崭新的成本优势。历史经验表明,在那些传统行业中,能够通过商业模式的创新而成为“成本杀手”的企业往往非常可怕。相对以往的百货商店,超市和家电连锁大卖场的出现使得百货业不再具有上述业务领域的经济性。以一些传统的制造业为中心的企业,通过制造外包而将更多的注意力聚焦在产品研发,品牌营销两方面也使得企业的成本结构发生了巨大的变化。戴尔和优衣库都是这种模式的成功案例。

非市场化资源是最明显的一种壁垒,如盐湖钾肥和贵州茅台对稀缺资源的占有和大秦铁路难以复制的铁路运输线,都是一目了然的“拿钱买也买不”的非市场化资源。,一些公司独特的股权结构客户关系是一种不明显的非市场化资源。前者如电科院的中检集团的二股东,置信电气的国网控股地位。它们不但自身在行业中有垄断的特殊身份,同时又对两者在业务发展上具有举足轻重的地位,这种股权形式的整合并不是简单的投资收益而是业务的战略整合,它同样具有非市场化可获得的特征。

客户粘性是一种极其重要的竞争优势,能够获得这种优势的行业往往是高度差异化,的如软件、医药或者化妆品等。一些企业通过建立鲜明而强大的品牌和感官熟悉度获得客户认可,比如可口可乐、贵州茅台、高档化妆品。还有一些企业通过业务上的学习成本高,或者转换过于麻烦而建立起客户粘性,如客户不愿意重新学习新的复杂办公软件和操作系统,重新更换银行账户、使用多年的手机号或者电子邮件等。网络效应属于一个自我强化的资源网,一旦进入这个网络就成为其中的资源之一并吸引更多的人进入,从而形成循环。典型的像大众点评网、QQ(兼具高转换成本和网络效应)、百度知道等。

军火生意是对“粘性”这个词的有力解释。这门生意不完全是纯粹技术或者消费方面的竞争,而是融合了政治因素、后勤保障体系、历史习惯、技术路线等多种因素。某个独立的装备再优秀可能也没办法采购,因为考虑到历史装备体系的标准不一致,单独买来一个新体系装备可能要花10倍的资金去重新建立全套保阵,还要融入到不同标准下的指挥作战体系里。随看街一代武器装备越来越昂责技术门槛也越来越高,已经发展到在研发阶段就大家一起出资去搞(比如美国的05项目,以及欧洲的欧洲联合战斗机项目),这样完全捆绑在一起后谁想变都很困难。所以除非是考虑到某些重大的政治因素,否则上了贼船再想下来的决心一般不容易下,哪怕另一个单件装备的技术更优、价格更好。

还有一种企业通过将自己的业务与客户的业务结成紧密的合作关系,从而使得客户非常难寻找到新的替代者。比如百润股份的食品香精业务,虽然占饼干、饮料等客户产品的成本极低但起到的味觉效果非常关键,往往需要在某款食品开发之初就由双方共同协作研发,这种业务的粘性可想而知。同样的例子来自IBM的it咨询,每一个项目的实施都需要与客户组建实施团队,梳理复杂的业务细节。这样客户再次系统升级的时候更倾向于找已经相互很了解的合作。

行政准入壁垒也是一种明显的壁垒。公共事业往往都是具有很高的行政审批壁垒,如军工或者石油、电信等国家战略性资源涉及的产业。专利药品、高端制造业等的知识产权也能在一段时间内带来类似的特征,但这需要较为严厉的监管体系和以品质决定份额的市场机制作为前提保证。与非市场化资源相比,行政准入壁垒大多来自于自上向下赋予的某种特殊权利,而非市场化资源则来自于先天占有的资源。前者可能被剥夺或者放宽,而后者具有更高的自主性。

领先关键一步严格意义上并不算是真正的竞争优势,更谈不上多高的壁垒。因为先进的经营模式是可以模仿的,一些特殊工艺或者制造技术、复杂工程的know-how(主要指经验和诀窍)也是可以被学习传播的。但如果这一步的领先恰好满足两个条件:

第一,行业已经开始爆炸性增长。

第二,领先的这一步恰好可以极好地捕捉到这种快速增长的契机。

这一步往往就是“制胜一击”了。比如戴尔和丰田的模式当然是可以模仿的,也确实被广泛地学习了,但当年它们却正是凭借新颖的商业模式或者管理优势快速做大。捕捉这种领先带来的需要对行业景气有非常敏锐的,在我看来确实难度比较高。

是否具有竞争优势最终应该可以在时务结果上体现出来。比如我们不能因为双汇30%的ROE水平,以及一些投资资金频须进入养猪或者肉制品等行业来说明整个肉制品或屠宰行业很好赚钱,因为这其实是竟争导致的行业盈利能力不均衡的表现。首先,双汇的盈利水平完全不是行业的平均水平,恰恰相反,高的ROE在其所在行业中并不多见。同为肉制品及屠宰行业的得利斯(连年亏损,净资产收益率长期保持在5%以下)和高金食品(业绩不佳,ROE甚至经常出现负数),这就是竞争的差异。而仔细去看双汇的高ROE,那是建立在低利润率水平和高资产周转率基础上的。设想一下,一个新的进入者如何一边扩大产能(导致高的固定资产投资,以及经常性的高库存),一边极快地将这些资产转化为销售收入呢?这是需要在梢售梁道和品牌打造上长期持续的投入,以及高超的管理经脸才能做到的。

类似的例子可以看看格力空调,它也曾达到过30%以上的ROE,但据此是否可以说造空调、卖空调赚钱很容易?如果仔细看看就会发现,格力的高ROE一方面来自寡头垄断格局下的相对定价权保障了利润率(净利润率从2007年的3.4%左右一路上升到2011年的6.3%以上),另一方面来自对产业链下游大量资金的占用而取得的高经营杠杆(资产负债率始终在75%以上,而负债中70%都是应付类款项和预收款)。这两个条件是只要愿意投钱都能做到的吗?是这种低差异化的行业中普遍可以做到的吗?总之,做几箱肉肠并不难,造几台空调也很容易,但把这个数字乘以几百万的时候,还容易吗?那将是极大的规模效益,要求整个经营链条的高水准运营,从生产到营销、从质里一致性到经销渠道的管控,实在不是空有雄心壮志或者舍得扔钱就能做到的。