债券市价法估值:

债券估值是决定债券公平价格(Fair value)的过程。和其它的资本投资一样,债券的公平价格是它将来预期现金流的现值。因此,债券公平价格是债券的预期现金流经过合适的折现率折现以后的现值。

估价原理:

债券估值的基本原理就是现金流贴现。

(一)债券现金流的确定

(二)债券贴现率的确定

债券的贴现率是投资者对该债券要求的最低回报率,也叫必要回报率:

债券必要回报率=真实无风险利率+预期通胀率+风险溢价

根据现金流贴现的基本原理,不含嵌入式期权的债券理论价格计算公式:

(一)零息债券

零息债券不计利息,折价发行,到期还本,通常1年以内的债券为零息债券。

P=FV/(1+yT)T

FV为零息债券的面值。

(二)附息债券定价

附息债券可以视为一组零息债券的组合。用(2.5)分别为每只债券定价而后加总。也可直接用(2.4)

(三)累息债券定价

分析方向编辑

债券报价与实付价格

(一)报价形式

(二)利息计算

1.短期债券

2.中长期附息债券

3.贴现式债券

(一)当期收益率

反映每单位投资能够获得的债券年利息收益,不反映每单位投资的资本损益。公式为:

(二)到期收益率

债券的到期收益率(YTM)是使债券未来现金流现值等于当前价格所用的相同的贴现率。内部报酬率(IRR)。

(三)即期利率

即期利率也称零息利率,是零息债券到期收益率的简称。在债券定价公式中,即期利率就是用来进行现金流贴现的贴现率。

(四)持有期收益率

持有期收益率被定义为从买入债券到卖出债券期间所获得的年平均收益。它与到期收益率的区别仅仅在于末笔现金流是卖出价格而不是债券到期偿还金额。

(五)赎回收益率

可赎回债券是指允许发行人在债券到期以前按某一约定的价格赎回已发行的债券。通常在预期市场利率下降时,发行人会发行可赎回债券,以便未来用低利率成本发行的债券替代成本较高的已发债券。

债券的风险结构与期限结构

(一)利率的风险结构

不同发行人发行的相同期限和票面利率的债券,其市场价格会不相同,从而计算出的债券收益率也不一样,这种收益率的区别为利率的风险结构。

(二)利率的期限结构

1.期限结构与收益率曲线。

2.收益率曲线的基本类型

3.利率期限结构的理论

利率期限结构理论就是基于这三种因素分别建立起来的。

1.市场预期理论(无偏预期理论)

2.流动性偏好理论

3.市场分割理论

债券这东西,有时候类似于股票,它具有一个公开的市场,有时候个别债券的成交很活跃,一天能成交上百笔,比如170210;有时候又类似于一台机器,一年也没几笔成交,比如大多数中低评级信用债、私募债;因此对于债券这类资产的估值就有学问了:你可以用收盘价来估值,但是那些一年也没几笔成交的债券就有可能估飞;你也可以用现金流贴现来估值,但是贴现率不能拍脑袋;实在不行,你还可以用买入时的成本加上票息增值(成本法)来估值,但是需要变现的时候可能有较大偏离。

对于债券的估值方法,可以分为“成本法”和“市价法”两大类。

所谓“市价法”就是用市场认可的价值来对债券进行估值,对于证券来说一般可以选用交易所最新的收盘价(也就是上个交易日的最近成交价)来确认价值。有朋友会说了,这个好啊!这是真金白银的成交价啊,这个才是债券最公允的市价!朋友,快醒醒!

上面的话看似不假,然而却忽视了一个问题:债券的交易场所和流动性。

首先,只有在交易所竞价系统交易的债券才能取到债券的收盘价(也就是你们平时炒股的那个交易场所),而在什么上交所固收平台、深交所大宗、银行间这些地方成交的债券价格都无法被市场参与机构的前、后台系统抓取到;其次,有不少债券一两年可能都没有成交,最新一个收盘价可能是2年前刚债券刚发出来那会儿的100元(净价),2年过去了也许债市收益率上了100bp,真要变现可能要98元(净价)才有人来买;

举个栗子:如果你持有了一个托管在交易所的城投15任丘债(127298.SH),你会发现它的成交非常清淡,2016年11月25日交易所竞价系统有一笔净价107元的成交后近半年的时间没有成交,如果用收盘价对这只债券进行估值则其在2016年11月25日至2017年5月18日这段时间里都是净价107元,然而在2017年5月19日就因为一笔新的成交一瞬间从107元变成了102.5元!

如果一个组合就只持有了这只债券并用收盘价进行估值,则其净值表现将会因为成交的清淡、交易的不连续、收盘价估值的漏洞而出现大幅波动:

而且,对于竞价系统债券来说,收盘价有时候还真是可以造假的,比如一只债券在一天的交易时间中在97元钱成交了几笔总计2000万,结果在2点59分有人跑进去维护一下价格,花1000元钱买了1手债券成交价100元,最后当天的这个收盘价就变成了100元,你说找谁说理去?

在某个交易日,这只债券全天的成交基本上都集中在96.8元,成交了近1400万,然而这只债在当天交易的最后时间(2点59分)被人花了1000元买了1手,成交价97.5元。这样一来全天基本真实的成交价(也就是实际可以变现的价格)96.8元就被掩盖了,当天的收盘价被定在了97.5元。

另外,对于非公开发行的债券,你根本取不到它的最新成交价,所以它的净价收盘价会永远是100元,如果用收盘价对非公开发行的债券进行估值,则其净值表现将会类似成本法(这也是某些市价法估值的资管账户降低净值波动的秘TAO方LU)。

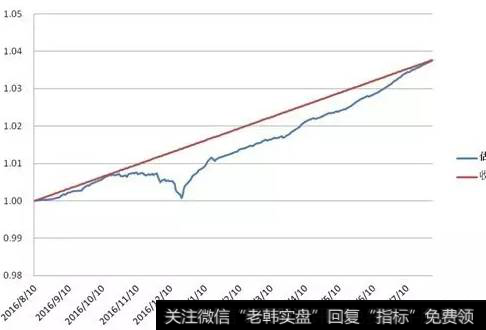

再举个栗子:如果一个组合在2016年8月10日买了一个期限1年的非公开发行公司债16华夏09,这只债券已经于2017年8月5日到期(用它做栗子人畜无害),买入是通过一级市场投标买入的,因此买入价格为100元。如果账户用收盘价作为估值方法,则该组合的表现是这样的:

图中红色的线就是用市价法-收盘价估出来的组合净值,看上去熟不熟悉?是不是很像上篇中成本法估值出来的组合净值?

这个净值表现是漂亮,但是如果你在2016年12月19日要把这个债券卖掉(当时正好是债灾),那么当时本来这个组合的“市价法”净值是1.0138元、债券估值100元,一卖出债券可能只能按照99.3元卖出,此时净值就会变成1.00元。这其中的原因就是收盘价并不能完全反应债券的变现价值。

由此看出,收盘价也不是完全就公允的,需要考虑债券的交易场所和流动性:对于交易所上市和托管的债券可以取到收盘价数据,但是只有那些流动性好的、交易频率高的的债券用收盘价估值才有参考意义;对于银行间的债券就没法取到收盘价数据并用“收盘价估值”;所以这种时候就需要“第三方估值机构”来帮我们估值了。

综上,对债券的市价法估值方法主要有“收盘价”估值和“第三方估值”两大类,“第三方估值”又因估值机构不同主要分为“中债估值”和“中证估值”两类;