行业周期和行业结构

要说明的一点是:分析一家企业的最终目标是分析和熟悉其业务,不深入了解企业业务的财务分析不是好分析。如果财务分析只是止于各种财务指标,那么就都是隔靴搔痒,落不到实处。因为各项财务指标都是人为加工处理的结果,我们必须通过分析“路标”——财务数据,来找到“路标”指示的“藏宝地”——一企业的业务。

具体到业务,那不得不说一句“废话”,对每一家企业都必须具体情况具体分析,没有放之四海而皆准的道理。

业务逻辑

我们来分析一下刚刚上市的汽车之家的业务。

按照汽车之家在招股说明书中的表述,汽车之家是一家中国领先的汽车网站,这家网站提供什么业务呢?

其一,专业的汽车相关内容,如独立而专业的汽车评测。在2013年的前9个月,汽车之家平均每天发布600篇文章、1200张照片和10部视频短片,这是很强大的内容生产数量(我们先不考虑其质量)。

其二,用户自己发布的内容。由于汽车之家拥有活跃且数量庞大的汽车用户,他们在论坛发布了大量的内容。截至2013年9月30日,汽车之家拥有注册用户770万,用户论坛超过1400个,日均独立访问论坛的用户数超过270万。

其三,全面的车型库。汽车之家的车型库拥有超过1.5万种车型的具体参数和超过200万张照片,基本上覆盖了市场已有的车型。其四,新车及二手车交易资讯。截至2013年9月30日,汽车之家共有超过240万条新车交易资讯和31.3万旧车交易资讯。

概括来说,汽车之家更像是一家垂直媒体,为打算买车的用户提供汽车的相关资讯。因为积累了大量活跃的用户—既有有消费意愿和消费能力的准车主,也有只有兴趣没有能力的潜在车主—相对门户网站而言定位更为细分、精准,汽车之家的日均独立访问超过570万,日均页面访问量达到1.04亿,每天用户停留时间为15分钟,是主要竞争对手的3倍。汽车之家因而成为品牌商和经销商愿意投放广告的平台;同时,由于汽车之家拥有非常精准的用户,可以为经销商导入销售线索,因而可以让经销商缴纳“会员费“。其实,汽车之家还可以进一步打通广告费与会员费两种收入来源之间的障碍,即在用户访问相关的评测内容时,向用户提供经销商的定向服务,从这个意义上来说,汽车品牌的广告投入和经销商的会员费,性质上是一样的:让用户了解我的品牌,然后去我的经销商买车!

这就是汽车之家的业务逻辑:通过为汽车细分市场的用户提供汽车资讯,积累用户,从而获得广告主青睐,并通过各种手段进一步将用户资源货币化。

截至2013年9月,在汽车之家投放广告的汽车品牌超过80家,占全部品牌的80%以上;同时,缴纳会员费的经销商家数也达到9320家。与此对应,汽车之家的广告收入和会员费收入分别达到6.18亿元和2.13行业周期。

汽车之家在招股书中表明,营收的快速增长得益于中国汽车市场的爆发和在线广告市场的快速增长。

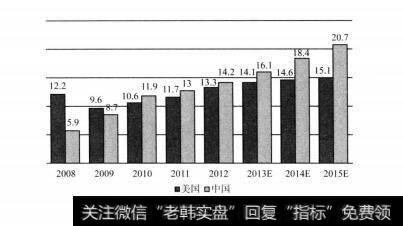

预计中国的乘用车销量将从2008年的590万辆迅速增长至2015年的2070万辆,年复合增长率达到16.99%,而同期美国的年复合增长率则只有2.7%。一般而言,在行业快速发展的时候,竞争者不断涌现,但竟争者抢占的份额大部分是市场份额的增量,当行业趋于成熟时,才会出现市场份额的重新分配。美国的乘用车行业显然已经趋于饱和,2008年至2015年,受金融危机影响,销量有所下降,随后恢复并缓慢增长;相反,中国市场则一直呈现高速增长的态势,如图4-9所示。

由于市场规模扩大,汽车厂商为抢夺“新客户”,自然需要投放更多的广告,于是,媒体便削尖脑袋在汽车厂商的广告预算中分一杯羹。但是,随着互联网的逐渐渗透,媒体对汽车厂商的吸引力早已出现分化。虽然线下媒体依然占据了汽车厂商大部分的广告预算,但份额已经受到线上媒体的不断蚕食。2009年,汽车厂商89.4%的广告费用投放在线下媒体,线上媒体只占10.6%;但到了2012年,线下媒体分得的广告预算已下降到了82.2%,线上媒体则上升至17.8%。而同期,汽车厂商们投放的广告总额则从2009年的223亿元增加到2012年的314亿元。也就是说,一方面,汽车广告行业的蛋糕变大了,另一方面,汽车广告在细分行业的分配也发生了变化,而这些变化都有利于线上汽车媒体。汽车之家作为线上汽车媒体的领导者,自然获得了最多的好处。

图4-9美国和中国乘用车销量(单位:百万)

正是由于汽车行业的快速发展,以及互联网广泛和深入的渗透,线上汽车媒体行业高速成长,获得了大量用户,这为提升其在行业中的竟争地位和议价能力奠定了坚实的基础。在2009年,线上广告支出还只有23.64亿元,到了2012年,即增长到了55.89亿元,蛋糕体积增加了1.36倍。其中,门户网站汽车频道增加了1.12倍,低于整个细分行业的增速而汽车网站则增加了1.92倍。在汽车网站中,汽车之家的广告收入更是翻了好几倍,从2009年的1.39亿元,增长到2012年的593亿元,在汽车网站这个细分行业中,其市场份额也从19.60%增长到28.6%,如表4-1所示。

表4-1中国汽车广告年(金额单位:亿)

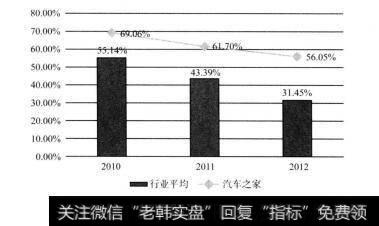

可见,正是由于处于新兴行业,汽车之家这样的领导厂商更容易获得高速成长。我们可以将其成长划分成两块:行业平均增速和汽车之家本身——近些年,汽车网站广告虽依然保持着高速增长,但增速已经趋缓而剔除了行业平均增速,汽车之家依然获得了正向的增长,并且增长还在扩大,如图4-10所示。即,在行业增速趋缓的情况下,蛋糕做大的难度在加大,行业的参与者开始一方面抢夺新的增量,另一方面也开始展开存量的重新分配,而属于领导者的厂商无疑处于有利地位。

图4-10汽车网站行业增速和汽车之家增速

行业周期会对行业内的企业产生重要影响。在行业景气阶段,行业本身呈现出高速增长状态,企业获得新用户远比抢夺别人的用户容易、成本也更低;在行业已经成熟甚至是衰退时,行业增长已经停滞,企业要获得增长,就得付出更多的努力。我们可以说,当行业处于增长阶段时,企业面临的问题是,抢夺新用户,这体现为企业的成长能力;而当行业陷于停滞,企业就不得不面对其他同类企业的竞争,这体现为企业的市场份额。

行业结构

行业周期意味着“蛋糕”的面积会随着时间的变化而变化,而行业的结构特征则意味着“蛋糕”是如何划分的。前者是一种时间上的重要影响因素,后者则是一种空间方面的影响因素。

行业的结构特征包括两个方面:一方面是纵向的行业结构,即整个产业链中的价值分布。在有些行业中,上游企业可能掌控着整个行业的命脉,比如石油、煤炭等资源型的行业,由于原材料不可再生,同时也缺乏替代性产品,那么谁手上拥有石油,谁就拥有话语权。在2013年,有一家公司的故事特别引人注目,那就是特斯拉。在传统汽车行业,汽油价格的涨跌直接影响着汽车行业的兴衰,而特斯拉可能更多代表着一种象征意义,即打破了汽车对汽油的依赖。

但有些行业则体现出完全不同的特征:由于产品的可替代性高,上游企业缺乏话语权,往往受到下游渠道的挤压。一个明显的例子就是3C产品(电子产品),在产品质量不相上下的情况下,消费者并不关心该产品的品牌是联想还是华硕。这个时候,苏宁电器、国美电器这样直接面向消费者的大卖场就会依托规模效应,在产业中掌握主动权—这种主动权不但表现在卖场对上游企业收取各种费用,而且同时拖延支付货款的时间。当互联网兴起时,京东、天猫等平台又接替了线下大卖场的角色。但无论如何,渠道都掌握了更多的议价能力。

另一方面则是横向的行业结构,即在产业链的某个环节中,企业面临的竞争对手的多寡和质量。倘若市场越趋于垄断,企业拥有更多的定价权,在面向消费者时,拥有更多的议价能力;相反,市场竞争越充分,企业就越倾向于成为价格的接受者,无论市场如何定价,企业也只能被动接受,即使企业努力进行产品差异化,所能带来的溢价也很有限。

假定一个行业的价值是一块蛋糕,那么纵向的结构是在蛋糕上纵向分配,在上下游不同环节分配利润;横向的结构则是在纵向分配的基础上再进行分配,在不同的企业间分配利润。这种自上而下的分配机制往往起着主导作用。

汽车广告行业收入的主要来源是各大汽车厂商的广告预算,汽车厂商每年的广告预算按照不同的媒体价值进行分配,平面媒体、电视、广播和线上媒体共同瓜分汽车金主的“蛋糕”。其中,虽然线上媒体切到的“蛋糕"越来越大,但总体规模上还是远小于平面媒体、电视、广播等线下媒体;而在线上媒体中,门户网站的汽车频道又瓜分了最多的一块,汽车网站瓜分的“蛋糕”虽然逐年变大,但仍然小于门户网站汽车频道。这就是行业内部的“游戏规则”。在这样的规则之下,汽车之家占领了汽车网站这细分行业的最大份额,但相对于整个汽车广告行业而言,其份额依然很小。竞争规模和程度限制了企业盈利的最大可能,这种限制在毛利率、营业利润上会有最直观的反应。迈克尔·波特曾用一个经典的“五力模型来描述行业内的竟争规模和程度,所谓“五力”,包括“进入壁垒”、“替代品威胁”、“买方议价能力”、“卖方议价能力”及“现存竟争者之间的竞争”,也就是一个企业所面临的全部外部竞争力量。五力模型是一个虽然不完美但普遍应用的模型,简单,效果也不错。当然,除此以外,还有很多的模型来刻画行业内的竟争。

我们可以看到,对于汽车之家这样的新兴线上媒体来说,由于其拥有巨量的高质量用户,因而拥有较高的议价能力,也获得了可观的毛利率。

其一,进入壁垒。互联网行业是一个具有典型先发优势的行业,虽然在行业管制、资本投入等方面的壁垒并不明显,但先行者一旦积累了用户,就往往在实质上建立起了软性的进入壁垒。一旦形成黏性,在内容类似的情况下,汽车之家的用户并不愿意转换阵地;同时,汽车之家论坛形成的网络效应也会进一步加强这种壁垒。

其二,替代品威胁。虽然移动端可能会来抢占一部分“蛋糕”,但汽车之家从PC端平移至移动端可能具有比别人更多的优势,包括更低的成本。因此,汽车之家受替代品威胁的程度较轻。

其三,买方议价能力和卖方议价能力。作为一个汽车行业的垂直媒体和用户平台,汽车之家掌握了大量的用户行为数据,而汽车垂直媒体的精准性显然要比线下媒体和门户网站垂直媒体更高,这增强了汽车垂直媒体对汽车厂商的吸引力,从而拥有了较强的议价能力。至于用户,则属于被补贴的一方,单个个体缺乏话语权。

最后,现存竟争者。在汽车垂直媒体领域,汽车之家无须面对强有力的竞争者,在日均访问数、页面访问数、用户停留时间等关键性的指标上,汽车之家均大幅领先竟争对手。从目前来看,汽车之家面临的竟争并不激烈。

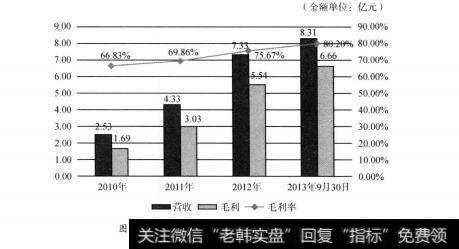

从上述分析可以看到,汽车之家在市场中处于有利地位,这种有利地位反映在财务业绩上由图4-12可见,汽车之家的营收从2010年的2.53亿元增长到2012年的7.33亿元,2013年前三个季度即已达到8.31亿元;同样,其毛利也从2010年的1.69亿元增长到2012年的5.54亿元,2013年前三个季度即已达到6.66亿元。一方面营收规模迅速扩大,另一方面毛利率从2010年的66.83%不断提高到2013年的80.20%,说明汽车之家在一个新兴行业中迅速抢占了市场份额,同时竟争优势还在进一步扩大。

图4-11汽车之家营收、毛利及毛利率变化