分析的逻辑

没有信仰的人是可悲的,但是光有信仰没有方法也是不行的。很多人信仰自由主义,但大部分人并不能靠这种信仰赚钱,波尔也教过很多学生,但只有索罗斯以此成名,巴菲特的信徒众多,赚钱的也没几个。信仰只是一种高高在上的白云,我们还要将它投射到赚钱的“实地”上,否则就是纸上谈兵。

一般来讲,我们需要一种从大到小的分析逻辑。分析一家企业,首先要了解的自然是其生存环境,“橘生淮南则为橘,生淮北则为枳”,生产同样产品的企业,由于生存环境的不同,很可能呈现出不同的特征。这种生存环境既包括宏观经济环境,也包括所处行业的自身特性。

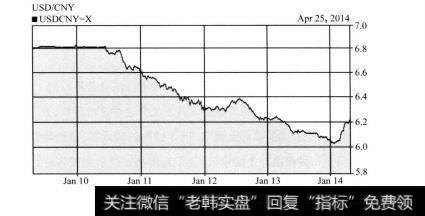

宏观经济环境的影响是全局性的。某些行业,比如金融行业,对利率的变动非常敏感。普通的储户去银行存钱,只能获得0.35%的活期利率,但是普通的企业或者个人去贷款,就要付出5.71%甚至更高的成本,这个利差就是银行的收益。而余额宝先聚集了大量散户的小额资金,形成了巨大的规模,再从银行处获得了协议存款的利率—一这一利率一度达到了6.74%—这么一折腾,银行的利差就几乎丧失殆尽。虽然余额宝的体量相对于银行业的体量来说还很微小,但所谓“千里之堤,毁于蚁穴”,这种“毁灭性的创新”必然引起既得利益者的恐慌。同时,宏观环境的影响也是长期性的。比如,在2011年至2014年初,人民币相对美元走出了一波明显的升值趋势,在这样的趋势下,大量热钱自然会逐利而来,从而推高资产泡沫,如图4-1所示。

图4-1 20102014年美元对人民币汇率

行业对于企业的影响更为直接。房地产行业和即时通信行业是完全不一样的行业,房地产企业和即时通信企业自然不可能玩一样的花样。自2004年以来,房地产企业只要能拿到地,大多能稳赚不赔,大型房企遍地开花;而即时通信行业似乎只有腾讯一个玩家,它正削尖了脑袋,竭尽全力地利用自己“自然垄断”的状态,把免费的用户转换成愿意付费的用户。

因此,行业往往是我们分析一家企业的起点。了解企业,必须先动态地了解行业。

首先,我们需要了解这个行业的价值链——从原材料到终端消费,历经了哪些环节。比如电力行业,从煤炭、水利、风能或者太阳能发电到变电、输电、配电、用电,这样一条垂直的完整链条是怎样完成整体运作的?此外,基础建设、电力信息和智能设备等辅助性的环节在整个价值链中的作用如何?这都是我们必须了解的。

其次,我们也必须了解行业的基本特征,包括行业规模、行业周期、行业的竞争结构和约束等。行业规模就像是水池,水池越大,越容易出现大鱼。电影制作行业的规模远比不上房地产行业,电影制作行业还在为整体规模突破200亿元鼓掌呼号,而房地产行业的龙头企业们早已破了干亿。行业周期则直指行业的发展态势。一般不会有人对夕阳行业,比如火柴行业,发生兴趣;而如果是朝阳行业,比如电商,往往在短短几年内诞生优秀企业。行业的竟争结构和约束,则意味着行业内部玩家面临的竞争压力——是七国争雄还是三国杀,是楚汉相争抑或一统天下?面临不同竟争压力的企业,往往呈现出不同的生存状态。此外,不同行业总会受到不同的约束条件,对于电影流水线上的行业来说,行政政策就是大招不小心就会出大问题。2014年4月,靠着“美剧”风头无俩、排在互联网视频播放行业前三名的搜狐视频就吃了个闷亏:美剧无法通过审核,《生活大爆炸》、《傲骨贤妻》、《律师本色》、《海军罪案调查处》这样的热门剧被迫下架,这种政策对企业来说真是会要命的。

了解了行业,再来分析企业。企业的盈利模式、产品和业务、管理架构和财务业绩,这些是一个完整系统的“里子和面子”、“胳膊和大腿”,都需要被认真分析。

分析无非两种:顺藤摸瓜和互相比较。

对于一家企业而言,“面子”是财务业绩,“里子”是企业的盈利模式、产品业务、管理架构,“面子”和“里子”应当能互相印证。因此,顺藤摸瓜是指,我们可以从财务业绩着手,不断地深入挖掘财务业绩背后的支撑点。比如说,发现一家企业的净资产收益率很高,就进一步查看其净资产收益率高是因为其总资产收益率高还是因为使用了杠杆;如果是因为总资产收益率高,我们可以继续查看这是由高产品利润率造成还是由高企业周转效率导致;如果是因为产品的利润率高,我们又可以继续查看,是不是因为毛利率高;如果答案依旧是肯定的,我们可以继续深入,看看企业的产品是什么样,是奢侈品还是刚需、企业有无定价权等。

互相比较,顾名思义,就是和自己比、和同行比。我们常说,人比人气死人,分析企业却是不比较才会气死人。

但是,我们要注意一点,那就是,没有一家企业是完美的。也许一家企业正处于成长期,其每年的营收都会高速增长,但其产品运营效率却可能还处于较低的水平;又或者该企业需要不断融资,从而长期面临一定的财务风险。也许另一家企业虽是“现金奶牛”,业绩稳定,但增长乏力,每年有大比例的分红。那么,这两家企业究竟哪一家更好?没有答案,要看你自己的偏好,或者说信念。如果你觉得成长是一切价值的源泉,那就要通过各种方法分析其成长的可靠性和持续性;如果你觉得稳定压倒一切,那就要通过各种分析方法去验证,这种稳定是不是靠谱。

这就是我们分析的基本逻辑。