任泽平解读中美贸易最好的策略:一个字,拖

任泽平:中美贸易摩擦具有长期性和日益严峻性

任泽平解读中美贸易最好的策略:一个字,拖!

5月23日,新浪财经举办《致敬基金20年:扬帆资管新时代》。王连洲、范勇宏、陈光明、莫泰山等基金业大佬齐聚祝福中国基金业的“20周年”,近50家基金公司出席将见证“最佳资产管理基金公司”、“最受投资者欢迎基金”、“最具创新力基金公司”等奖项的揭晓。

恒大集团首席经济学家任泽平出席并发布演讲表示,对于今年的政策组合,我们倾向于是宽货币、严监管、强改革。对于中美贸易最好的策略是什么?是拖,因为时间是站在我们这边的,时间是对我们有利的。但同时我想对中美贸易战而言,如果说我们能坚定不移地推动新一轮改革的话,未必是坏事,我们将会化压力为动力。这是今天给大家报告的主要观点,我们深信中国经济已经站在新周期的起点上,经过改革转型之后的中国经济前景将会更加光明。

以下为任泽平部分演讲内容:

尊敬的各位来宾,女士们先生们,大家下午好!很高兴参加今天的活动,在座的诸位很多也都是我多年的老朋友,我也非常荣幸曾经和大家一起见证了这个行业的起起伏伏,但总得来说是稳步的向上。

虽然我现在转入产业研究和一些智库的工作,但每次看到大家所取得的进步仍然感到非常高兴,2014年我当时下海的第一站也是从事我们这个行业,提出一些比较差强人意的观点,比如2014年我们提出五节点等。今天我们的主题叫扬帆资管新时代,今天想介绍一下我们对新周期一些最新的观察。

关于新周期,应该是在2017年初当时我们提出来之后,在市场上以及中国宏观经济领域产生广泛地讨论,应该说主要的经济学家都参与到其中。怎么看待未来中国经济的走势以及我们的政策应对?我想在这里用大约十到十五分钟给大家做一个简单地介绍。

大家知道我的观点一直非常鲜明,看多经济新周期。关于新周期的观念,是历次观念的延续,大致2010年的时候我当时还在国务院发展研究院服务,当时提出中国经济所谓的增速判断,后来这个判断就被集体采纳。从2010到2015年中国经济基本是单边下滑,当时判断中国经济可能已经相当接近底部,未来相当长一段时间可能中国经济是L型。

事实上可以看到2010年中国经济见顶,2016年是6.7%,从2016、2017、2018年经济的波动率是非常低的,我后面会讲一下逻辑。大约在2017年初又提出随着去产能,包括未来的去杠杆,中国经济在新周期的起点上。主要的逻辑是因为去产能、去库存、去杠杆是比较充分的,中国公共政策部门已经找到了问题的症结,应该是采取的正确的措施,正在用短期的镇痛换取长期的健康发展。更微观的,企业的资产负债表的修复,我们具备重新出发的能力。2017年股市强,所有的大宗市场都是按照经济多头的思维进行交易。但到去年底的时候很多人比我还要乐观,认为中国经济就要复苏了,我再次要强调我的观点,2016~2018中国经济是L型发展,中国经济的新启动,

大致2019年晚一些新一轮的启动,产能周期、库存周期、房地产周期同时叠加向上,会迎来新一轮机会,在今年金融周期向下的背景下、各种调控背景下、信用收缩背景下,今年主要是结构性机会,这是我们的主要观点。

我们看到基金行业正在越来越回归作用的价格投资,事实上宏观经济领域这几年也在越来越强调基本面分析。我想从几个周期的角度给大家做一个介绍,如果对中国经济的几大周期有一个清醒认识的话,我们对中国经济的判断只是一个自然而然的结论,然后才可以对公共政策,我们对政策有一个判断,我们对大宗资产也有一个基本的结论。

第一个周期,我们面对的第一个周期就是世界经济新一轮的增长周期。大家可以回忆2008年金融危机以来,先是美国,后是欧洲、日本主要的发达经济体已经相继复苏了。2015、2015中国的贸易部门出口是负增长,到从去年开始复苏,我们整个外部环境开始有所改善。对于这次中美贸易战,它会短期的有点扰动,但不会改变这样一个基本面,这是第一点。

第二点带来机会的时候,也带来了挑战。这个挑战是什么?我们最近研究发现美国的经济周期,可能已经在顶部了。大家可以看到美国的失业率已经在历史低位,也就是说它的失业率已经回到了危机前的水平,也就是说美国的劳动力市场已经充分就业,意味着美国经济要再进一步复苏的话,再吸纳就业,必须要提高工资水平。所以可以看到随着油价的上涨、薪资水平的上涨,美国的通胀压力开始抬头,由此带来美国加息进程的加快。而且更重要的是特朗普试图用积极的财政政策替代宽松的货币政策,这进一步加重了美国通胀预期的抬头,这是我们看到的对世界经济周期的一个描述。

再说一下对中美贸易战的研究,有人认为随着中美经贸谈判的联合声明,中美贸易战就这样结束了,我想可能对这个问题缺乏它深层次背景的认识。这一次中美贸易战有三大背景,希望大家稍微留意一下。为什么特朗普竞选总统的时候逆袭,为什么民粹主义者盛行?2008年金融危机之后,是因为全球收益财富差距空前拉大,这是第一个背景,底层沉默的大多数,被剥夺感增加了。

第二个背景,美国现在的贸易逆差已经创历史新高,已经回到了危机前的水平,也就是过去十年的最高水平。而中国在美国的贸易逆差来源当中贡献了46%,相当于六十年代的西欧,八十年代的日本,这是第二个基本背景。

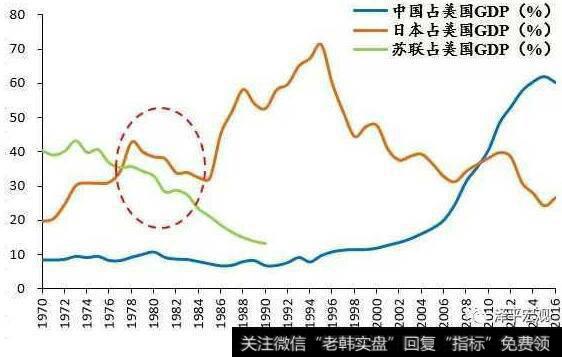

第三个背景,现在中国的GDP规模是82.76亿人民币,换算成美元12.2万亿美元。中国现在的GDP大约相当于全球的15%,美国现在是19万亿美元,第一大经济体,美国占全球GDP规模的24%,中美加起来40%。日本占全球5%,所以现在真的已经到了大象的时代。

更重要的是趋势,时间是对我们有利的,美国最怕的就是这个不断下滑的趋势。这次政府工作报告提了一个数据,过去五年中国占全球GDP的规模从11%提到15%。去年中国GDP增长是6.9%,美国的潜在增长力是2%,意味着即使我们以非常保守假设,如果中国这一轮转型成功,未来十年哪怕我以6%的速度增长,我仍然是美国GDP增速的三倍。为什么?因为美国的人均GDP是5.8万美元,中国8800美元,所以我们还有巨大的差距,但我们体量太大的,中国有14亿人,当你还没有成为发达国家的时候,或者说你刚刚进入发达国家行列,比如1.26万的时候,你的经济体量很可能超过美国。根据我们非常保守的估计,假设人民币不升值的情况下,大约十年中国GDP的规模将会超过美国,这意味着二战以来美国从来没遇到过这样的对手,在八十年代日本的顶峰时期,当时日本占美国规模40%,我们今天已经占了60%,再过十年我们有可能就超过它了。我想这是三个基本的背景。

第二个就是中美贸易战我们看到美方的核心诉求,只有我们深刻认识到它的战略意图,它的诉求是什么,我们才可以知道它的底牌,太不会出现战略误判。核心的两个诉求,一是缩减两千亿美元的贸易逆差,也就是它要贸易平衡。二是对制造业2025的遏制,在这个不长的贸易清单里三次提到中国制造2025,中国最具备竞争力的行业是中低端制造业,比如纺织、家电,但这次打的核心是美国有优势的高科技领域。也就是我们可以清晰的看到这是一个打着贸易保护主义旗号的遏制。所以我们认为可能中美贸易的摩擦,具有长期性和日益严峻性。

再一个是金融周期,金融周期对各位既有挑战也有机会。去杠杆会带来逆势过程,带来整个信用环境的收缩和流动性的问题。这里其实是一个非常技术的活,而且有一个平衡,在一个可控的环境。因为大家看到美国、欧洲、日本分别在金融周期顶峰向下的情况都有危机的情形,向下调整。所以中国处在一个金融中期的顶部,我们试图稳杠杆,试图结构性的去杠杆,这带来了挑战。

第一个整个信用环境和融资环境的收缩,我认为监管的决心是非常大的。

第二个会对整个信用风险产生压力。比如在企业的信用市场,在对方融资平台,中小房企,大家都将会看到资金链尤其今年下半年以及明年这样一个紧张的局面。

第三个它将会给我们金融行业的格局带来深刻的变革。过去躺着赚钱的模式希望行不通了,我作为一个大的判断,我认为银行的理财可能会大面积的消亡。而那些具有主动管理能力的,比如公募基金,PE、私募基金,真正能服务实体经济具备主动管理的行业,包括资产证券化、非标转标领域,在这样的监管环境下迎来了大发展。

第三个周期,产能初清的新周期。我认为中国这一轮的产能初清是非常充分的,这有一个基本的背景是政策的执行力是非常行,以前我在体制内写文件的时候我感觉到,很多政策随后都是数字包裹,但大家看到从去产能到去库存包括未来的去杠杆,都将实现九九围攻的效果。因为它的基本环境发生的变化,所以三大攻坚战未来三年,今年是第一年所以防范风险去杠杆。

当然关于新周期的观念,其实最近还是有很大的争论,其中最大的一个争议,混淆了趋势以及周期的波动。宏观经济学的分析也是一个非常专业的活儿,周期就是周期,趋势就是趋势。而增速杠杆从高速到高质量的发展一定不是现阶段的,是通过周期的波动实现的,而周期的波动对我们做资产管理行业而言是非常重要的,我觉得这是我们第三个周期。

第四个周期是房地产周期,房地产周期现在看是比较清楚的,我们试图从短期的调控过渡到长效机制,当然这里有很多的工作要做。但今年投资不会太差,存在一个补库存。

第五个周期是去库存周期对经济有一个下行压力。

第六个周期就是我们的政策周期,去杠杆、去产能、去库存都是做减法。我相信在未来某一段时间,当我们在经济领域、金融领域的初清比较充分的时候,大家看降低成补短板包括人才,都是做加法。我们有可能在未来的某一时点从做减法转向做加法。这是我今天给大家报告的主要观点,总结来讲,对于2018年而言经济会继续L型的助力,经济应该是前高后低,今年不会有通胀的压力。但是这个前高后低、L型助力略有回调,但是有顶的,继续处在一个大的L型背景下的经历一个短周期的波动。对于今年的政策组合,我们倾向于是宽货币、严监管、强改革。对于中美贸易最好的策略是什么?是拖,因为时间是站在我们这边的,时间是对我们有利的。

但同时我想对中美贸易战而言,如果说我们能坚定不移地推动新一轮改革的话,未必是坏事,我们将会化压力为动力。这是今天给大家报告的主要观点,我们深信中国经济已经站在新周期的起点上,经过改革转型之后的中国经济前景将会更加光明,谢谢。

我们对中美贸易战的几个基本判断:

一、特朗普竞选总统逆袭、美国挥舞贸易保护主义大棒以及民粹主义盛行,并不是偶然现象,而是具有深层次的三大经济社会背景:

1、2008年次贷危机以来,QE和零利率导致资产价格大涨,美国贫富差距空前拉大,底层沉默的大多数被剥夺感加深;

2、美国货物贸易逆差创2009年以来新高、再度接近峰值,其中,对中国货物贸易逆差占美国逆差来源的46%,与60年代西欧、80年代日本类似,当前的中国成为美国转移国内矛盾的重要对象;

3、过去五年中国占全球经济规模比重从11%上升到15%,改革开放四十年的成就、十九大报告、“中国制造2025”、供给侧结构性改革展示了中国经济的勃勃生机和宏伟蓝图,新冷战思维引发在位霸权国家遏制新兴大国崛起。

二、5月4日美方要价清单展示了其真实意图:中方削减2000亿美元对美贸易逆差;停止对“中国制造业2025”的补贴和支持;保护知识产权;降低关税;扩大农产品进口;改进美方在中国的投资限制。其中,“中国制造2025”被三次提及。只有客观、理性、清醒地认识美方真实意图和底牌,才不会出现战略误判。

美国对中国加征关税的领域并不是中国更具比较优势的中低端制造,而是《中国制造2025》中计划主要发展的高科技产业,包括航空、新能源汽车、新材料等。这是打着贸易保护主义旗号的赤裸裸的遏制,展现了特朗普政府的单边主义、霸权主义和美国利益优先思维。

三、5月19日的《中美经贸磋商的联合声明》:达成共识,守住底线,寻求共赢,避免最坏情形。

1、最大成果是双方达成共识:不打贸易战,并停止互相加征关税,避免了最坏情形的发生;

2、最大进展是缓解中美贸易失衡:中国主动扩大进口,美方在贸易上的大部分诉求得到不同程度满足,有利于满足中国人民消费需求和削减美国贸易赤字,努力寻求共赢;

3、最大原则是守住了底线:中国制造2025,不拿核心利益做交换,坚决抵制遏制美国的霸权行为;

4、有些领域有待进一步推进、磋商和明确:扩大制造业产品和服务贸易、知识产权保护、放开投资限制;

6、最大的问题是,中国单方面作出努力就能解决美国贸易赤字吗?虽然中美贸易谈判取得了积极进展,但一些深层次问题并未解决:美国过度消费、美元霸权、美国限制对华高科技出口;

7、中国赢得了战略时间窗口:务必保持清醒,继续谦虚学习,坚定不移推进改革开放。

四、与流行的观点认为中美贸易摩擦已经基本结束不同,我们认为,中美贸易摩擦具有长期性和日益严峻性。

1、广场协议签订前,日本GDP占美比重接近40%;中国当前GDP占美比约60%。按照6%左右的GDP增速再增长十年左右,即大约在2027年前后,中国有望取代美国、成为世界第一大经济体;

2、从全球新经济的独角兽企业来看,美国和中国占了超七成以上的企业,展现了中国新经济的勃勃生机。据CB Insight数据统计显示,从2013年至2018年3月,全球共有237家独角兽企业。其中来自美国的共118家,占49.78%;中国紧随其后,共62家占26.16%;排名第三和第四为英国和印度,分别有13家和9家。

3、中国研发支出占GDP比重与美国的差距在缩小。中国工程师人数达到88.4万,理工科毕业生逐年增加,中国从人口数量红利转向工程师红利。

4、中国制造业快速崛起,增加值占全球制造业增加值总额比持续上升?。

五、中美贸易战:直接原因是贸易失衡,迫使中国进一步对美开放市场,深层次目的在于试图重演80年代美日贸易战以遏制中国复兴。

中美贸易失衡既有中国部分领域开放度不够、部分产品进口关税较高、政府给予部分国企补贴以保护发展中的幼稚产业等原因,但更主要、更深层次的七大原因具有长期性和根本性,贸易战解决不了:中美经济结构、全球价值链分工、美元国际储备货币地位、美元嚣张的特权、美国低储蓄过度消费模式、限制对华高科技出口、美国大量跨国企业在华投资等。这在当前美欧、美日贸易战均有清楚的先例。

六、沙盘推演:

1、短期边打边谈,以“升级—接触试探—再升级—再接触试探—双方妥协”结束的可能性大,打是为了在谈判桌上要个好价钱,斗而不破。但中长期随着中美经济实力的此消彼长和经贸竞争性的增强,贸易摩擦具有长期性和日益严峻性。

2、如管控失当,中美贸易战全面升级,不排除后续扩大到金融战、经济战、资源战、地缘战等,美方将动用其二战以来建立的霸权体系从贸易、金融、汇率、军事等全方位遏制中国崛起。

我方应对:

1、联合欧盟、东盟、日韩、南美、非洲与“一带一路”国家,寻求WTO等国际协调机制,避免贸易战升级扩大。

2、外部霸权是内部实力的延伸,中美贸易战,我方最好的应对是以更大决心更大勇气推动新一轮改革开放,坚定不移。对此,我们要保持清醒冷静和战略定力。

3、在此次中美贸易战之前,国内存在一些过度膨胀和过度自信的思潮。中美贸易战无异于最好的清醒剂,必须清醒地认识到中国在科技创新、高端制造、金融服务、大学教育、关键核心技术、军事实力等领域跟美国的巨大差距,我们必须继续保持谦虚学习,必须继续保持韬光养晦,必须坚定不移地推动新一轮改革开放。从这个意义上,此次中美贸易战未必是坏事,转危为机,化压力为动力。