权证市场风险的规避与对冲

1.应对风险的常用策略

“市场有风险,投资需谨慎”,这是金融投资行业路人皆知的俗语。然置身于金融市场的投资者在资本追逐利益外衣的包裹下,往往不同程度地忽略了投资风险,更不乏铤而走险者。对于权证等金融衍生品的投资,“杠杆投资”特点往往给投资者带来“眩晕效应,以至于有些投资者更无法控制资本的“魔咒”,从历史上著名的“郁金香”事件,到尼克·里森将巴林银行置于死地,还有由华尔街制造的,影响整个国际金融业与世界经济发展的“次贷危机”等等,都在演绎金融衍生品投资利益与投资风险的博弈过程

对于投资者而言,进行金融投资,不仅需要具有一定的风险意识,而且还需要掌握有关风险规避和防范的基本策略与方法。尤其是对于权证等金融衍生品投资者,投资者更要意识到在“本小利大”的背后,隐藏的是全部损失的代价。所以掌握风险管理的基本策略,对于投资者而言是首要的问题。常见的风险规避与防范策略如下:

首先是风险规避策略。风险和收益总是相伴而生的,获得收益的同时必然要承担相应的风险。对于风险厌恶者而言②,可以选择多种投资品种,在比较其收益与风险的基础上,做出更进一步的选择。如当预期收益率相同时,可以选择具有低风险的金融投资品种;而对于具有同样风险的资产,则可以钟情于具有高预期收益率的资产。如要完全规避投资风险的影响,则意味着完全退出市场,而完全规避风险通常不是最优的风险应对策略。对于风险偏好者而言,由于投资期望值的效用大于风险本身的期望效用,因而会主动追求风险。因此,要规避风险必须设定“风险极值”,亦即风险可承受力,即使投资失败也不至于陷入“一贫如洗”的地步。对于投资中立者而言④,保守与谨慎态度适中,不可能采取激进的投资手法,所以他们是天生的风险规避专家,稳定的收益与有限的损失,均可以接受。其次是风险分散。投资者通常会采取“把鸡蛋放在不同篮子里面”的方法来分散风险,即通过持有多种不同种类的并且相关程度很低的资产来起到有效降低风险的目的,而且采取这种方法的成本往往比较低廉。然而对于缺乏足够的资金和研究能力的投资者而言,这种方法并不能达到有效地分散风险的目的。同时,现代资产组合理论也证明,分散风险的方法只能降低非系统风险,而无法降低系统风险。

再次是风险转移。市场风险本身是不可能从根本上加以消除的,但是可以通过各种现有的金融工具来对市场风险加以管理。例如,可以通过运用金融工程的方法,将其面临的风险加以分解,从而使其自身保留一部分必要的风险,然后将其余风险通过衍生产品(如互换远期等)工具传递给他人。或者,通过“对冲操作”的形式将风险暴露从而降低到可以承受的水平以下。

2.权证市场风险的对冲原理

在面临风险时,首先是运用基本的风险规避策略进行风险管控,在此基础上采取多种手段和工具进行风险度量与对冲可以更有效地将风险暴露出来,从而降到可以承受的范围以内。

对权证投资人来讲,如前所述,投资权证所面临的市场风险主要体现在权证发行阶段的定价和交易阶段的双边报价这种动态的即时风险用其他的市场风险管理方法无法奏效,只能采用对冲操作进行风险转移。常用的市场风险 Delta对冲模式一般有以下几种:

1) Delta完全对冲模式

BS模型的推导过程充分说明了投资者所采用 Delta完全对冲模式化解风险。在BS框架下,股价过程假设为:ds=pSd+aSdW其中S是标的股价,μ是股价漂移率,a是股价波动率,t是时间,dW是维纳过程。在可以连续交易并且没有交易成本时权证价值W满足BS偏微分方程:

(7-13)

只要始终持有标的股票数量为△-a,那么就复制了一个权证多头,从而抵消了权证交易过程中的空头头寸。于是,标的股票与发行权证之间构成的避险组合的 Delta为零,这种状态称为 Delta中性( Delta neutral)。但是避险组合的Delta中性状态只能短暂维持,因为随着股价和时间的变化 Delta也在不断变。因此投资者必须不断地调整标的股票头寸,这种根据 Delta值的变化随时调整避险头寸的方式,可以贯穿于整个权证投资交易过程,因而也可以将该种方式称作为 Delta完全对冲模式( Delta Hedging)。但是,在实际市场环境中,连续交易是不可能的,而且交易成本也无法避免加之交易者本身的分析能力的局限性,对这种对冲模式的认知程度成为能否分散与转移投资风险的前提。

2)固定时间间隔对冲模式

该种方式是指投资人可以简单地根据BS模型计算 Delta,并且按照固定的时间间隔(比如每天或者每个星期)来进行调整。保莱和恩门约( BoyleEmanuel,1980)通过实证分析的结果表明该策略的避险误差服从 Wilmott(1994)从BS框架下得出的一个修正的 Delta来减小避险误差,并提出了按照固定的时间间隔来调整对冲头寸的对冲策略。在分析过程中,他们引入了一个经过修正的波动率,如下:

(7-14)

式中:b是调整时间间隔,是经过修正的标的资产价格波动率,a是未经修正的标的资产价格波动率,修正后的避险比率为:

(7-15)

式中:W是根据修正的波动率计算的权证价值。这种调整后的策略在市场有明显趋势时能起作用,值的大小决定了调整的影响程度Leland(1985)推导出了在考虑交易成本的BS框架下,对投资人认购权证进行动态避险的策略。该策略也是通过对波动率进行修正来推导避险比率,修正的波动率为:

(7-16)

式中:k是双向交易成本,按成交量的一定比例来衡量。 Leland表明,投资人应该按照修正的波动率来计算权证价值以及避险比率:

避险比率(图)

赫戈登等人( Hoggard,1992)推广了上述分析方法,得出了一个更一般的考虑交易成本的非线性偏微分方程:

(7-17)

式中:k1是每笔交易的固定成本,k2是相对于成交量的比例成本,k3是相对于成交额的比例成本,当k1和k2为零时,上述方程就得出和 Leland一致的结果。amma越大,投资人避险越困难,因而权证价值越高。

3) Delta容许度对冲模式

如果采取这种对冲风险模式,意味着只有在 Delta数值偏离预定的容许范围时才调整。实践中有两种调整方式,一种是直接将Dlta调整到理论 Delta,另种是将Dlta调整到最靠近的容许边界。瓦利和威马特( Whalley& Wilmott,1993)对第一种调整方式推导出了一个非线性扩散方程。该方程定义Dlta的偏离度是H,D是实际持有的标的股票

(7-18)

如果H偏离预定值,那么将调整避险头寸,使得H=0。对于认购权证的投资人来说,权证价值满足如下扩散方程,其中H=0是预定值。

(7-19)

4)避险带对冲模式

该种模式是在给定效用函数下以最大化预期的效用函数,寻找全局最优值。赫戈登和尼伯格( Hodges&. Neuberger,1989)使用指数效用函数来推导出一个非交易区,在这个范围内不调整头寸。如果实际 Delta低于或高于非交易区,投资人可以调整其标的资产头寸使得 Delta接近最近的边界。赫戈登和尼伯格的算法比较复杂,瓦利和威马特提供了另一个方法来解这个问题。他们在交易成本较低的情况下使用渐进分析,产生了一个非交易区的简单公式,最终推导出一个避险带:

(7-20)

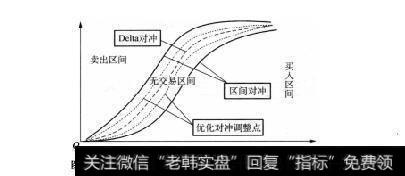

式中:λ是指数效用函数的风险厌恶系数。如果实际 Delta超出了这个避险带的范围那么必须调整头寸使其返回最靠近的边界。λ越大,那么避险带越窄,结果就越接近BS框架下的Dlta;λ越小,那么避险带越宽,越接近不避险的裸期权策略。更为形象地刻画如图7-1所示。

默罕默德( Mohamed,1994)利用“ Monte carlo模拟”方法对上述三种策略进行了比较。他发现,瓦利和威马特的效用最大化策略是最好的策略,这个策略给出了一个围绕理论Deta的避险带,而决定这个避险带宽度的不仅有交易成本,还有权证的 Gamma,并且投资人可以选择风险厌恶系数来调整策略。

图7-1考虑交易成本的 whalley和 Wilmott避险带图示

按 Delta对冲策略来对冲风险存在着两个问题:是当标的资产价格变动剧烈而造成 Delta变化很大时,投资者如果为了尽量减少避险误差,往往会付出很高的交易成本,但如果为了节省交易成本而减少避险次数的话,又会使避险误差扩大。因此,一般投资者需要根据避险交易的意图,结合当时的市场情况来做调整。如果预期未来标的资产价格会上涨,则可以持有较多的标的资产部位,如果预期未来标的资产价格会下跌,则持有较少的标的资产部位。虽然标的资产价格变动较大,只要投资者能以自身的经验作出正确判断,在当天交易结束时,尽量使持有的标的资产部位维持在Dlta中性,那么就可以达到避险的目的,并且降低交易成本。