单一样本下权证价值与价格过度偏离分析

——以宝钢权证为例

一、样本采集

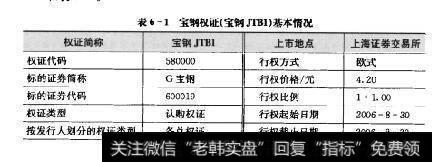

宝钢权证是我国内地恢复权证市场后第一只上市产品,以宝钢权证作为中国权证产品研究案例,从样本的数量、市场代表性来看都是目前最好的选择,见表6-1和表6-2。

表6-1宝钢权证(宝钢JB1)基本情况

表6-2权证份额变动情况

本书采用权证存续期前四个月内110个样本数据点,见表6-1。权证价格为每日交易日的收盘价,标的股票G宝钢(60019)的价格是期内每周最后一个交易日的收盘价,行权价在2006年5月25日前是4.5元,此后由于现金分红行权价调整为4.2元,行权比例为1:1.0,见表6-1。

二、相关模型与参数的估计

1.相关模型

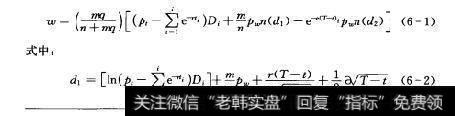

如前所述,对于权证价值的判断定价,国际学术界基本上沿承了金融衍生产品价值判断的基本原理,在传统基础理论体系中,最为典型和经典的是“BS”价值判断模型。从实际运用来看,该模型因其严格的假设条件具有相对局限性,所以本书在遵循“BS”模型价值判断的基础上,采用具有修正稀释效应的“BS”权证价值判断隐式方程。该模型充分考虑到公司权益波动产生的影响,更切合实际情况。模型公式如下所示:

(6-1)

(6-2)

(6-3)

为认股权证的价值,p股票价格,p为执行价格,n为发行在外的总股本,m为认股权证的发行量,q为每一认股权证可购买的股数,r为无风险利率,T为认股权证的有效期,口为每一单位公司权益+(m)的波动率,n()为累积正态分布函数,为第i次红利支付距当前的时间,D为第i次每股红利支付金额。

2.参数估计

模型参数估计除了上述可以直接得到的参数,对于稀释效应的“BS”定价模型,我们还需估计的参数有无风险利率和股票价格波动率情况。无风险利率是金融资产定价的基础。在发达国家通常选取与权证有效期限对应的国债利率,因为只有国债是无风险的,而存款利率因存款机构的风险性较大而不能作为选取对象,如美国将国库券利率或者联邦基金利率作为无风险利率的估计值。由于我国目前国债市场上短期国债品种太少,用国债产品来确定无风险利率会出现较大空缺。另一方面,我国银行间债券市场和交易所债券市场处于分割,用国债利率来确定无风险利率难度较大。而同业拆借利率从根本上讲隐含了一种银行自身的经营风险,直接将拆借利率当成无风险利率也是不合适的。但是应该看到我国银行在国家经济和社会安全中的特殊地位,稳定性比较高的通常是一年期银行存款利率。因此,这里采用一年期银行存款利率作为无风险利率参考即将2005~2006年年存款利率平均值2.00%作为无风险利率关于标的股票波动率的估计,需要决定观察的期间和观察值的个数。从统计角度来看,采用样本的时间跨度越长,数据越多,获得的准确度越高。但资产价格收益率的波动率却又常随时间而变化,太长时间段反而会降低波动率的精确度按照一般的经验法则,这里设定度量波动率的时期等于权证的存续期限。计算方法如下:

设n=ln(X/X1)为第t时刻的收益率。

其标准差的估计是:

(6-4)

通过相关数据代入,得到年度波动率:

(6-5)

历史波动率为:

5=3.08%,cn=48.96%

当权证宝钢JTB1的价格依赖于标的资产宝钢(600019)s和波动率a2时,将相关数据代入式(6-1)~式(6-5),得到权证价值计算结果如表6-3所示。

三、权证价值价格偏离度的静态统计

偏离度的定义公式如下:

(6-6)

式中:B代表偏离度,MP为市场价格,TP为权证价值。计算结果见表6-3由表6-3可知,宝钢权证上市至今市场价格与权证价值最小偏离是倍,最大偏离高达7.39倍。各时点偏离度的算术平均值是4.05,说明平均偏离约4倍。如果这一结果与正常偏离值0.10~0.30相比较2,可以得出宝钢JTB1的价格可能被严重高估,投资风险不言而喻。

表6-3宝钢权证市场价格与权证价值偏离度

四、市场价格与权证价值偏离的动态分析

在经济学上确定一个变量的变化是否是另一个变量变化的原因,一般用格兰杰因果关系检验( Granger Test of Causality)。而进行格兰杰因果检验首先必须证明随机变量是平稳序列,因此,一个完整的格兰杰因果检验过程可描述为时间序列的单位根检验变量之间的协整关系和格兰杰因果关系检验。协整分析被认为是20世纪80年代中期以来计量经济学领域最重大的进展,它解决了时间序列分析的难题。

时间序列分析的一个难点是变量的平稳性考察,因为大部分整体经济时间序列都有一个随机趋势,这些时间序列被称为“非平稳性”时间序列,当把适用于平稳时间序列的统计方法运用于非平稳的数据分析时,人们很容易做出错误的判断。动态计量经济理论要求在进行实证分析时,首先必须进行变量的平稳性检验,否则分析时会出现“伪回归”( spuriousregression)现象,以此作出的结论很可能是错误的。对于非0阶单整的序列,则可用协整检验进行分析。因为对于不同时间序列变量,只有在协整的情况下,才可能存在一个长期稳定的比例关系。简单地说协整分析涉及的是一组变量它们各自都是不平稳的(随时间的推移上行或下行),但它们一起漂移,存在一种长期稳定的线性关系。权证的市场价格与权证价值就是这样的变量,如果两者存在协整关系,说明它们之间存在长期稳定的关系,或者说它们具有相同的变化趋势偏离程度是稳定的,这样我们就可以根据权证价值对市场价格进行预测。如果两者不存在协整关系,则说明它们各自有不同的运动规律,偏离是不稳定的。

下面运用 Eviews3.1软件,对宝钢权证进行市场价格与权证价值偏离的动态分析。

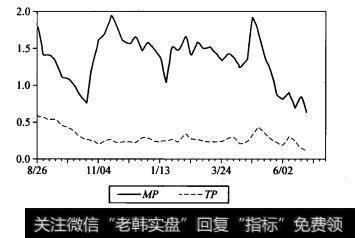

1.时间序列数据定性观察分析

由表6-3中的市场价格和权证价值可绘出折线图6-1,其中MP为市场价格,TP为权证价值。可以看到,宝钢权证的市场价格始终高于权证价值,且偏离绝对值很大。但从整体看二者在变化趋势上具有一定的一致性,因而研究它们的协整关系有一定的合理性。

图6-1宝钢权证价值与市场定价走势图

2.市场价格和权证价值变量的单位根检验

本书选择ADF方法进行检验,该检验法的基本原理是通过n次差分的办法,将非平稳序列转化为平稳序列,具体方法是估计回归方程式

(6-7)

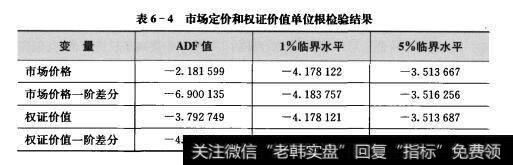

式中:a为常数项,t为时间趋势项,k为滞后阶数(最优滞后项),μ为残差项该检验的零假设H:a=0;备择假设H1:a≠0。如果a的ADF值大于临界值则拒绝原假设H,接受H1,说明{X}是I(0),即它是平稳序列。否则存在单位根,即它是非平稳序列需要进一步检验直至确认它是d阶单整,即I(d)序列。加人k个滞后项是为了使残差项为白噪声。运用上述公式,分别对宝钢权证价值与市场价格时间序列进行检验,结果见表6-4。

表6-4市场定价和权证价值单位根检验结果

表6-4中对市场价格检验的ADF值大于5%临界水平(也可用1%的临界水平为标准,取决于对估计精度的要求),说明在5%显著性水平下序列存在单位根,是非平稳的。而进行一阶差分后的变量ADF值小于5%临界值,说明它是平稳的。根据变量非平稳检验理论可知,市场价格是一阶单整时间序列。同理权证价值也是一阶单整的。结果表明可以开展进一步的检验。

3.协整检验

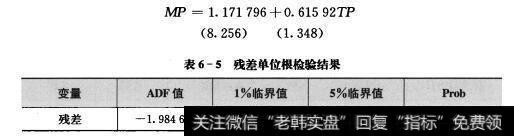

根据协整检验理论,如果序列X1,X2,…,X都是d阶单整,存在一个非协整检验零向量a=(a1,a,…,a),使得Y=aX!~Z=I(d-b),其中b>0,X1,x,…,X,则认为序列X=(X1,X2,…,Xk2)′是(d-b)阶协整,记为XCI(d-b),a成为协整向量。如果两个变量是单整变量,只有当它们的单整阶数两个以土变量如果具有不同的单整阶数,有可能经过线性组合构成低阶单整相同时才可能协整。变量。这里采用( Engle- Granger)两步法来检验市场价格与权证价值判断是否存在协整关系。首先用最小二乘法进行线性回归,结果为:

表6-5残差单位根检验结果

如果两个变量协整,回归方程的估计残差必须是平稳的。从上所述表6-5ADF方法得到残差值为-1.984655,均大于5%显著性水平临界值(-3.513667),表明残差不平稳。所以,市场价格与权证价值之间不存在协整关系,它们各自有着不同的运动规律,偏离是不稳定的。说明二者之间在这段时期内并无长期均衡关系,对其进行 Grange检验也就没有必要了。上述结果说明如果以权证价值去预测权证市场价格存在很大的风险。