券商股的长线逻辑思维

思维:

1.金融领域开放外资进来,券商,银行,保险是三大切入点,也是争夺的焦点。

2.大A股2019年有大波段行情,则券商有机会涨50%的幅度。

3.大A股有牛市的话,则券商股有涨翻番的潜力。

长线帐户启动之后,券商股我起码会配置20%仓位.因为,券商股目前估值处于2014年的水平.即对应大盘指数2000点左右的水平面,有的低于2000点水平.我现在说的,是长线逻辑,与现在的短线操作没有关系。而长线操作现在只需要等待切入时机即可,预计今年下半年会出现。

赚钱效应

券商股作为市场的风向标,非常适合长期的波段操作。这个结论我E经说了很多次了。买单个券商股不如买证券公司指数。主要有3个好处: 何以避免出现个股黑天鹅, 比如去年中信证券高层被查。2个股会停牌,这样会打乱自己的操作计划。3个股交易手续费较高, 且有最低5元佣金限制。 而操作ETF可以避免上述问题。.目前市场上比较纯正的券商ETF有华宝的券商ETF (512000)和国泰的证券ETF (512880)。 二者都是2016年上市的,跟踪的是指数是中证证券公司指数,买他就相当于买入一揽子券商股。

这个两个ETF成立以来的表现看, 跟踪效果还是不错的。 成交量方面512880-直领先于512000,都算是比较活跃的,而且交易时基本不存在滑点问题。对于我这种小资金来说进出还是不成问题的。

券商股记住,一定要波段操作。长期定投显然不是很划算。从我自己的实战角度看,60分钟级别的趋势线法效果很好。而MACD背离方法,反而效果一般。趋势线说白了就是一根直线,在券商股上,真是把直尺创天下。就目前看,券商指数还没到此较好的买点,但是也快了,估计再有2天即可以确认是否能买入。当然,仓位很低的朋友,今天下午买入点也是无伤大雅的。

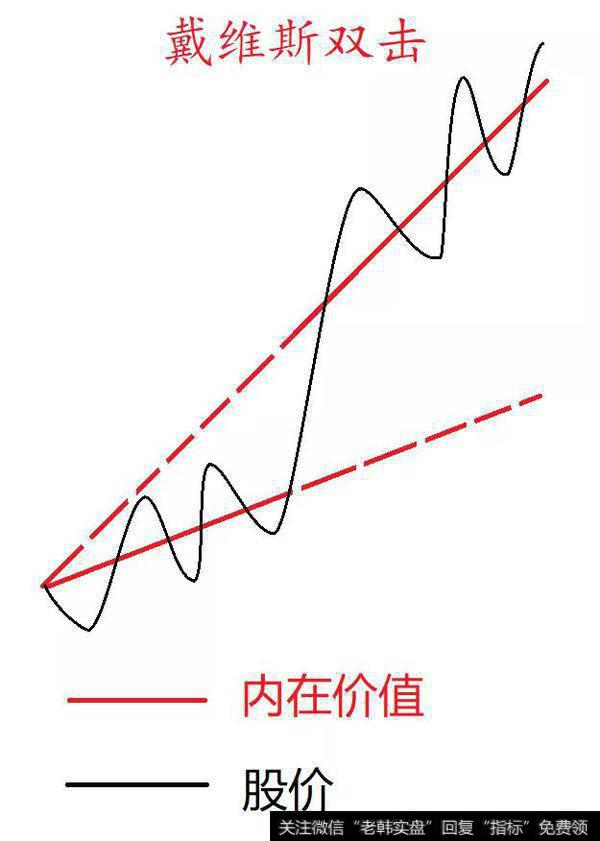

格力电器除了15年轻微的负增长外,常年保持20%以上的业绩增速,但近3年PE重心只有10倍,所以17年的疯狂行情并非偶然,而是戴维斯双击的必然结果。

同样是家电行业细分市场龙头,老板电器的情况却是另一极端。近年保持40%的高增长,虽然市场已经比较保守地只给出30倍PE,但17年业绩预告刷了市场的三观,业绩增速一步到位跌到20%,而且大有延续放缓之势。这个并不是非常标准的戴维斯双杀,但是短期带来的抛盘就已经相当给力。

ROE带来的估值溢价

(以下这部分内容的逻辑比较绕,容易头晕的小伙伴可以跳过中间内容直接看结论)

对于适用于PE估值的价值股而言,业绩增速是决定合理PE的唯一指标吗?

当然不是。

即使对于监督严格的上市公司而言,财报里的利润水分还是可以很大的。这就要求我们除了重点关注业绩增速之外,还要重视利润质量、现金流量和资产结构。这些方面会在业绩增速的基础上进一步影响市场估值,从而带来估值溢价或者估值折价。

例如近年利润每年增速30%,但经营现金流完全跟不上利润,这十有八九就是假利润,不久就会出现“业绩洗澡”的现象,把假利润集中洗掉。这种个股是不可能支撑30倍以上PE的,甚至20倍以上也不能。

又例如近年利润每年增速30%,但是资产负债率远远高于行业平均,这样就会面临很大的财务风险。资产结构是价值投资者对个股估值的重要指标,资产结构不良会让估值大打折扣,所以30%的业绩增速也是无法支撑30倍以上的PE。

现金流量和资产结构的分析会在后续小教程里跟进,我们现在先看利润质量。

利润质量包括毛利率、净利率、ROE等,其中ROE是关注度最高的利润质量指标,也是影响估值溢价的关键指标。

举个栗子:A公司净资产规模10亿;第1年净利润5000万,第2年净利润6000万,第3年净利润7200万;业绩增速20%。

B公司净资产规模2亿;第1年净利润5000万,第2年净利润6000万,第3年净利润7200万;业绩增速也是20%。

这两家公司如果都只根据业绩增速估值,那么两家公司的合理PE都是26倍,合理估值都是第1年13亿,第2年15.6亿,第3年18.7亿。这显然是不靠谱的。因为想想都知道,B公司的赚钱能力明显比A公司强,业绩增长的可持续性必然比B公司强,所以B公司的合理估值必然比A公司高。

价值股怎么估值?

在价值投资第①期:股价为啥能涨?里有提到过,长期看来,股价的年化涨速大致等于业绩的年化增速。这是基于PE估值得出的结论。

另外还有一种说法是:如果ROE常年比较稳定的话,长期来看股价的年化涨幅就等于它的ROE。这是基于PB估值得出的结论。假设公司每年分红不多或者很久才分红(实际上大部分A股上市公司就是这样),那么每年净资产的增量大致就等于当年的净利润,于是净资产增速就等于ROE。再假设PB水平维持在一定范围波动的话,这样股价的年化涨幅就等于ROE了。

这两个结论放在一起的话,就会产生一个有趣的现象:

当ROE低于业绩增速的时候,基于PE估值的股价涨幅就会大于基于PB估值的情况。如果市场以业绩增速给个股估值,股价年化涨幅就会大于ROE,从而PB会越来越大,累计得越久,下修的压力就会越大。在目前比较成熟的A股市场里,未来的下修效应一般都会提前反应,这就体现为估值折价。

反之,当ROE高于业绩增速的时候,基于PE估值的股价涨幅就会小于基于PB估值的情况。如果市场以业绩增速给个股估值,股价年化涨幅就会小于ROE,从而PB会越来越小,累计得越久,上修的动力就会越大。这就体现为估值溢价。

上面举例的A公司的ROE只有5%,大幅低于20%的业绩增速,所以基于业绩增速的估值必然会折价,合理PE要明显低于26倍。而B公司的ROE有25%的水平,略高于业绩增速,所以能获得小幅度的估值溢价,合理PE要略高于26倍。

于是ROE能产生的估值溢价的作用,结论如下:

1、相同情况下,高ROE的个股,合理估值会更高,特别当ROE高于业绩增速时,就具备产生估值溢价的基础。反之,低ROE的个股,合理估值会偏低,特别当ROE低于业绩增速时,就会产生估值折价的现象或者潜在风险。

2、也就是说,对于业绩高增长的个股(30%以上),合理PE一般会有折价(因为ROE常年高于30%的个股简直就是凤毛麟角);对于非高增长的个股,ROE越高,就越容易获得估值溢价,溢价程度也越高,特别是放在行业内对比。

特别地,有一种常见的“特殊情况”需要认清。

股市里两个常态:低估的个股,特别是在低估到一定程度的时候,总会被价值投资的资金把低估的坑填平,持续低估的时间不会太长;而高估的个股,则允许长期在高估状态晾着。

一方面,市场会怀着“未来某一年业绩会重新起来”的期望;另一方面,例如ROE太低的情况(比如只有1%),所谓破船也有三金钉子,即使只给出0.5倍PB的估值,PE也得有50倍。这种所谓的“高估”就是这样来的,行情只能在所谓的“高估”状态低迷运行。

低估的价值股就一定能马上涨吗?

这个问题的答案显然是否定的。

资本的最大特点是“逐利性”,哪里的收益率高就往哪里流动。“低估”固然是“潜在收益率”比较高,但风口和短期趋势则是有可观的“直接收益率”,起码短线资金会选择流向后者,甚至从前者流向后者。

也正因为这种“逐利性”,资本市场才不致于一低估就填平、一高估就修正,才会把低估和高估局部放大,从而能够波动运行。如果低估就一定涨,那就不会有戴维斯双击,甚至连“低估”都没有。

在股市沉浸过一年以上的老韭菜都会听过“风格切换”,实际上就是资本逐利的表现。风格没到,即使低估也不会涨,甚至还能继续跌;处于风口之上,即使高估,还能继续往天上吹。

不但概念股和价值股之间存在这种现象(图中的A阶段),价值股和价值股之间也会存在这种现象(图中的B阶段)。

目前低估的市场

过去一段时间(2016年—2017年),沪深主板已经牛了两年,而创业板已被压制了两年。早在半年甚至一年前,创业板被低估、需要上修的声音就开始出现,然而这种剪刀差在17年继续放大。那么在18年,尤其是上周创业板又创了新低的情况下,创业板的低估程度累积得足够大了吗?逐利资金会不会在今年向创业板转移呢?当然,这只是一个思路,不构成任何投资依据。

回答这个问题之前,首先我们要确认创业板是否真的“低估”?沪深主板是否真的“高估”?

对于指数估值,因为成分股的性质大不相同,所以不能横向对比,只能纵向跟自己对比。最好的纵向对比指标就是“历史PE百分位”,百分位数值从0~100%,50%为合理估值的分界线,可以直接反映指数的高估或低估程度。

可以看到,目前上证50和沪深300的历史PE百分位都处于77%以上的高位,也就是说目前PE比历史里77%的时间都要高,明显是处于高估状态。而创业板的百分位只有25%,估值已经比历史上75%的时间都要低,明显处于低估状态。另外,中证500的百分位只有不到13%,是更明显的价值大洼地。

所以2018年的下半年,有很大可能是创业板年,也很大可能是中证500年。当然,还是那句话,这只是一个思路,不构成任何投资依据。

但要紧记,低估不一定马上就能涨,但持有低估的优质股票就是站在大概率的一侧,站在超额收益的一侧;持有严重高估的股票,即使站在风口上,也是处于小概率的一侧,更别谈超额收益。

风格的切换往往需要一条足够强的导火索,这条导火索在两会已经初现端倪。现在就差一把明火点燃。

用了两期的篇幅把估值的问题初步讲清楚,后面有时间的话讲讲财报怎么看,包括怎么通过一些主要的财务指标判断个股的行业地位、避开业绩雷区等技巧。