黄金期货跨月套利交易案例

通过前面的知识介绍,我们可以知道,商品期货的远期月份的价格与近期月份的合理价格关系应为:远期合约理论价格=近期期价+仓储费+交易费用+资金利息成本。如果黄金远期合约价格高于其理论价格,就可以买入近期月份黄金合约卖出远期合约进行跨期套利,这就是人们通常所说的正向套利交易。

如果近期合约月份价格远远低于远期合约,进行套利交易就容易得多,只要满足交易所规定的可以进行实物的法人就可以进行通过实物交割的办法完成套利交易。在进行套利交易时,只需要买入近期合约,卖出远期合约并且一直持有就可以,合约到期时交割买货,然后在远期合约到期时再把已经交割获得的货物通过交易所交割卖给市场的买方,即可完成套利交易过程。在进行此项操作时,法人投资者买入交割获得黄金实物凭证即仓单最好不要将黄金实物提取出来,否则会增加很多不必要的麻烦,在进行套利交易时,需要计算好各项成本,同时要了解交易所的实物交割制度,比如黄金不能出库,出库的黄金是不能直接交割的,如果出了库,黄金将要重新检验等一系列程序,将会严重吞噬套利交易微薄的利润,这是进行黄金实物交割情况下的套利交易。如果套利交易者在进行套利时,两合约间的差价出现了有利的变化时,投资者也可以选择将两合约同时对冲平仓的方法进行获利了结,避免将来进行实物交割耗费巨大的人力、物力。比较而言,不进行实物交割的套利更受广大投资者的青睐。

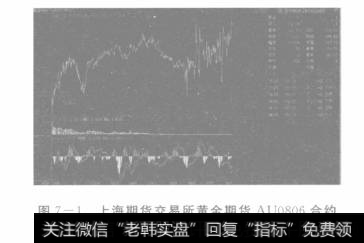

图7-1是上海期货交易所的黄金期货合约AU0806和AU812合约的一小时收盘价差价走势图。

图7—1上海期货交易所黄金期货AU0806合约与AU812合约差价图

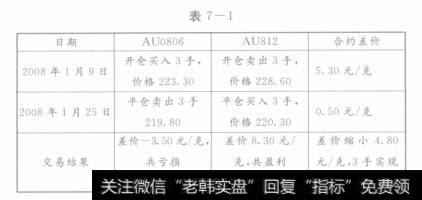

上图中我们可以看到AU0806月份合约从2008年1月9日上市后至6月15日摘牌前与AU812合约的差价值在一6.02 h2.20之间。从一小时差价走势图上我们可以看到,AU0806合约从上市交易至摘牌期间,有四次明显的套利交易机会,在1月9日刚上市交易时,由于黄金合约高开低走,近月合约成交量大,市场参与积极,金价率先走弱,远期合约跟随近期合约走弱,中间存在一个时间差,AU812合约价格一度高出AU0806合约价格6.02元,此时可以买入AU0806合约同时卖出AU812合约,即使以当日收盘价223.30元买入AU0806合约并以228.6卖出AU812合约,此时两合约的差价为5.30元一克,一直持有至1月25日,投资者就会发现,这两个合约的差价明显缩小,盘中AU0806合约价格一度高于AU812,当日AU0806合约盘中最高价221.40元,报收于219.8元;AU812合约最高221.98元,报收于220.3元,以收盘价计算,二者的差价为0.5元,此时选择获利了结,同时将两个合约对冲,就可以获得4.8元一克的差价收益。如果能够把握住盘中的最佳机会,投资者从套利双向单中每克可以获利近6元收益,套利一手合约就是6000元收益。分别以收盘价进行交易,计算买入3手(防止实物交割,交易所规定最小交割单位3千克黄3,即3手,操作只能以3手的整数倍进行操作)黄金期货AU0806合约,卖出3手AU812合约的收益情况如下表(表7-1):

表7—1

2月15曰,12月份的合约差价又比6月合约差价咼出4元多,投资者发现套利机会又来了,于是再次买入AU0806合约卖出AU812合约并一直持有到4月15日左右,发现6月合约价格比12月合约价格高出了2元多,两者的差价又有6元左右,投资者可以再次选择获利了结。

上述的套利行为中,投资者其实是在做买近卖远的正向套利交易。对于一般投资者而言操作更得心应手一些,万一将来差价变得不利,无获利了结的机会,投资者也可以进行实物交割,买入AU0806合约交割,而到12月份时将货物交割给合约的买方再次完成12月份合约的对冲,完成整个套利过程。

上述分析其实仅在理论上可行,在实际操作中存在着较大的难度,远期AU812合约成交量一直较小,合约流动性严重不足,投资者可能在建了AU0806合约的多单之后,却无法在AU812合约上建起相反头寸来,这样就会严重影响套利交易效果。

如果万一无法进行对冲获利了结,投资者将不得不进行交割接实盘,下面以进行最小交割单位3手进行计算,测算一下在正常情况下,二者合约的差价应该在多少时进行交割方式套利才可获益,而非通过对冲方式来了结获取收益的。这种跨期套利交易中,成本主要是交易费、交割手续费、库存费以及资金成本。从1月9日上市交易开始建立头寸,到12月15日再度交割完成一个套利周期。

以中国人民银行公布的一年期贷款利率7.47%来计算,仍然以上述的取收盘价为例进行套利交易,开仓曰期为1月9日,最后平仓日期为12月15曰。

首先是交易费用,开仓3手合约,以交易手续费每手合约60元,交割手续费以每手合约120元计算,按照双边交易,3手共1080元,因此交易交割费合计为0.18元使。由于仓单不能出库,出库需要重新检验等不必要的麻烦,因此不出库也就不存在出库费用。在6月16曰交割后持有仓单,直至12月15日交割,中间一共6个月,共182天,仓储费按金交所相同标准计算,为每天0.6元/千克,3千克182天为327.6元,折合为0.1092元f%。

现在计算资金成本,这是进行实物交割方式套利交易的主要成本。首先是仓单占用资金利息:一克金价以6月16曰最后交易日收盘价197.25计算,实物买入3000克,共需要资金591750元,182天的资金成本为182/366X7.47%X591750约为21981元,合每克7.33元。其次是开仓保证金。上海期货交易所规定初始保证金为7%,到了交割月前第二个月的第十个交易日保证金提高到10%,进入交割月前一个月的第一个交易日保证金提高到15%,前一个月的第十个交易日提高到20%,进入交割月前第一个交易日变为30%,交割月最后交易日前两个交易日变为40%。目前期货公司需要另加收3个百分点。以1月9日收盘价分别买入6月卖出12月合约各开仓3手,到6月16日和12月15日交割,资金成本情况如下:

以AU0806合约为例,从1月9曰到4月15日左右保证金比例为10%,到4月16日至4月30日变为13%,

5月1曰至5月15日为18%,5月16日至5月30日为23%,6月1日至6月12日为33%,6月13日至15日为43%,考虑到真正退还保证金还需要有两三个交易日,因此按6天计算。

从1月9日至4月15曰共98天,6月份的合约以当日223.30元收盘价开仓买入3手合约保证金为3000X223.30X10%=66990(元),不计算价格变化产生的浮动盈亏,一律以此价格为结算价来计算这98天的保证金利息成本,按央行六个月期贷款利率6.57%来计算,各时间段的利息成本为:

3000X223.30X10^X6.57%X98/366=1178.48(元)3000X223.30X13%X6.57%X15/366=234.5(元)

3000X223.30X18%X6.57%X15/366=324.68(元)3000X223.30X23%X6.57%X15/366==414.87(元)

3000X223.30X33%X6.57%X12/366=476.20(元)3000X223.30X43%X6.57%X6/366=310.25(元)

持有12月份合约到12月15曰,按时段计算,10%保证金的时间可以到2008年10月15日,期间一共281天,进入保证金提高阶段的时间与M面类似,保金利息成本计算如下:

3000X228.60X10%X7.47%X281/366=3933.18(元)3000X228.60X13%X6.57%X16/366=240.06(元)

3000X228.60X18%X6.57%X15/366=332.39(元)3000X228.60X23%X6.57%X15/366=424.72(元)

3000X228.60X33%X6.57%X127366=487.50(元)

3000X228.60X43%X6.57%X6/366=317.62(元)

通过上面的计算汇总,我们可以看出持有6月份合约直到交割,仅保证金利息就为2938.97元,折合每克成本就为0.98元,持有12月合约,仅保证金的利息成本为5735.46元,折合每克成本为1.912元,加上双边的期货交易费、交割费、仓储费以及持有黄金仓单所占资金的利息21981元,一共是32063.20元,折合每克成本10.69元。通过这些数据的详细分解,我们看到,如果进行6月合约和12月合约进行双边交割来完成套利交易,那么12月份的合约价格至少要比6月份合约价格高出10.69元才有利可图,即使考虑到其中期货合约价格变动,保证金要求有所降低,期货仓单可以折抵部分保证金等因素,但资金占用依然巨大,资金的利息成本仍然较高,仅持有黄金实物这一项所需资金的成本就使得套利交易无法进行,在实际操作中很难有这样大的差价出现,进行实物交割以完成套利,资金成本实在太高。

如果不进行黄金实物交割,那么需要考虑的成本就会大大下降,仅为双边交易费用和保证金成本,以合约到期提高保证金之前进行平仓三个月为限来计算成本如下:3000X223.30X10%X6.57%X90/360=1082,27(元)3000X228.60X10%X6.57%X90/360=1107.96(元)加上双边交易费用为60X3X2X2=720(元)

三者费用为2910.23,折合每克0.97兀。只要6月份合约与12月份的合约差价大于0.97元,那么在三个月之中,只要差价回到0.97元左右,就可以获利,而持仓时间不到三个月的则费用还不到0.97元,如果不考虑资金成本,仅按交易手续费计算,折合每克黄金0.24元,即在日内只要AU0806合约与AU812合约的差价波动大于0.24元,理论上就有机会可以进行套利交易。从上海期货交易所黄金期货AU0806合约与AU812合约的差价走势图(图7—1)中可以看出,差价大于0.97元的机会非常多,因此理论上有很多机会可以进行买进AU0806、卖出AU812合约进行套利的机会。如果交易合约各月份均比较合跃,且不进行实物交割,进行买入某月合约同时卖出紧邻的下一个月份的合约,主要成本就是双边交易费用,在操作上就相对容易得多,但是目前上海期货交易所黄金期货流动性太差,成交量过小,使得进行相邻月份合约套利无法进行,相信黄金期货进入成熟期之后,一定会存在这样的机会。

前述所举的例子中,在1月9日收盘价进行6月与12月合约的套利交易,到1月25日收盘就有高达4.8元的差价,其收益是相当丰厚的,以双边各3手为例进行套利,需要占用保证金(228.6+223.3)X3X1000X10%=135570元,收益为4.8X3000=14400元,资金回报率为10.62%,扣除期货交易手续费,资金回报率为10.09%o在短短的半个多月时间中,相对于占用的保证金而言,资金回报率超过10%。我们知道套利交易的回报率是不可能有这么高的,出现这个回报率的原因是国内黄金期货刚刚上市,投资者尚不了解黄金期货的合理定价,这种不合理的差价给了投资进而获得超额回报的机会。

当然上述案例也仅仅在理论上可行,在实际操作中并不容易抓住这样的机会,主要是因为黄金期货刚刚上市,投资者参与并不积极、远期合约极不活跃、流动性极差使得套利交易时未必能够顺利成交,严重影响套利交易的实际效果。通过上述案例的分析,也使我们清楚地知道如何计算跨月套利交易的成本,将来国内黄金期货活跃时,就会出现很多这样的套利机会,只是将来黄金期货的日趋成熟以及投资者的日趋理性,合约间的差价幅度就不会这样大,但是合约的流动性会极大好转,将有利于套利交易进行,投资者可以通过薄利多销的方式进行一次性数量放大和多次进行套利交易的方式来提高资金回报率。

在进行跨月套利交易时需要指出一点,套利交易主要是利用价差的变化,用一头的赢利弥补另一头的亏损,盈亏相抵后仍有盈余来实现盈利的,这是套利交易的本质。我们在交易时不能轻易将一头的头寸了结而保留挣钱的头寸,那样就变成了投机交易,对于真正套利交易而言那是一种不好的习惯。虽然单边了结头寸变成了投机可能会获得较大的收益,但是万一对期价判断失误,将会前功尽弃,出现巨大亏损,不仅达不到盈利目的,同时还将可能出现巨大亏损,使得资金安全无法保障,不是追求稳定收益的稳健型投资者所愿看到的事,因此在了结套利头寸时最好同时了结这两份方向相反的套利头寸。另外投资者如何对到手的差价进行平仓也是一个相对艺术性的学问,像前面所举的案例中,如果投资者没有及时获利了结,差价也将重新回到开仓套利时的点位上去,差价虽然回到原

位投资者也未出现多少损失,甚至仍然有所盈利,但是时间价值失去了,并且获利大大减少,在具体进行套利时,投资者一方面可以设定一个合理的投资回报率,每一次占到套利资金的5%左右即获利了结,或者根据原油、美元以及国际黄金的价格走势来预测期价将可能发生的变化,通常而言,在牛市套利中,近月合约价格涨幅会比远期合约涨幅要大一些,但是一旦期价转跌势,牛市结束,近月合约的跌幅也可能会大于远期合约,在判断黄金期货方向将变,价格将开始下跌,此时就可以将原来的买入近期合约卖出远期合约的牛市套利头寸进行获利了结,等待下一次更好的机会出现时再重新建仓,而激进一点的投资者则可以进行反向套利,此时卖出近月合约、买入远期合约进行反向的跨月套利交易,一旦出现黄金期货价格止跌信号就可将此反向套利交易头寸再度了结。结合行情趋势判断的套利有利于增加操作频率,提高资金总回报率。