也许有效市场假说的信徒终究不是上帝。LTCM在配对交易中的价差并不狭窄,它们扩大了。1998年,它所投资的几乎所有市场都出现资产偏离安全性。记住,这家公司总是投资风险较高而非安全性较高的债券,而且缺少鼓安全的债券。雪上加霜的是,波动性显示随着波幅的增加,卖空活动迅速高涨。到5月份,亚洲小虎们的问题变得更糟了。6月底,俄罗斯的金融系统接近崩溃。全球市场急转直下。当波幅加大时,最安全的债券也受到了冲击,迅速扩大了长仓和短仓之间的差价,LTCM损失惨重。

LTCM1998年上半年公布的损失达到18%,更重要的是,随着资产的下跌杠杆率迅速增加,使得它越来越不能符合保证金的要求。然后,在1998年7月,俄罗斯侦券违约,市场恐慌波及全球。LTCM在1998年年底接近50亿美元的资产,在4个月内就只剩下几千万了。有效市场假说理沦家们以及默顿和斯科尔斯认为连标点符号都算不上的两个风险因素——杠杆率和流动性——又冲在最前沿,就像它们在1987年大股灾中所起的作用一样。

随着市场的下跌,LTCM巨大的寸头短缺造成了巨大的损失;随着资金继续向安全的地方转移,其手中风险性高的债券的跌幅远远超过了其在配对交易中做空的高质量债券。同时,默顿和他的团队成员相信波幅已经高得不能再高了,但波幅的进一步飙升让其损失更为惨重。追加保证金的通知导致了新的损失。结果是公司资产迅速流失。

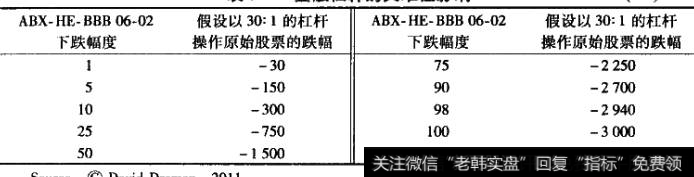

公司追加了巨额保证金,又因为持有大多流动性低的资产,无法卖出。结果是,当基金的杠杆率上升到100:1,也就意味肴只要资产再下跌1%,公司就会破产。因为它的仓位太高且流动性总比其做空的产品低,因此又无法通过卖出产品以保护公司。在市场向好的时候,资产通过杠杆率被急剧放大,可带来巨额利润;但在残酷的市场中,卖出任何一小部分持有的资产都会严重降低其价格(又是因为缺乏流动性)。LTCM的末日来了!

对LTCM来说,8月是残酷的一个月份,其损失了19亿美元或45%的资本,但它仍持有1550亿美元的资产,杠杆率达到55倍。数学家计算出LTCM在8月份遭受如此巨大的损失的概率极其反常,以至于在今后很长一段时间里都儿乎不可能发生。ITCM的仓位无法维持。因为巨量交易和资本完全缺乏流动性,杠杆率也无法降低。就像差不多和10年后的次级债券一样,只要有出售意愿就能试出市场有多么脆弱。

市场处在恐慌的边缘。同时,LTCM周围聚集着一批捕猎者:那些知道其流动性和杠杆问题的银行家和经纪人想要将它置于死地。他们清楚地知道流动性的压力,开始做空LTCM,当LTCM被迫出售资产时,其价格会大幅下跌,而银行家就可以用极低的价格补回空仓。1987年投资组合承保人和LTCM的情况非常相似。两者都是在熊市中最需要流动性的时候因为流动性缺乏而败落。

到1998年9月,纽约联邦储备银行在其有才干的总裁威廉•麦克唐纳(Wil-liam McDonou户)的领导下。留意到LTCM的困境。尽管他没有权力检查对冲基金账目,但LTCM给予了纽约联邦储备银行查看的权力。他所看到的事情令他非常震惊。他不仅看到了LTCM随时会倒闭,还意识到LTCM所持有的上千种资产,如果以任意的价格倾销到市场中,将会彻底摧毁已经脆弱不堪的金融系统并可能导致经济灾难。他同其首席助手一起召开了多次会议,与美国的大银行和投资公司以及海外那些持有大量LTCM证券互换贷款的重要银行磋商。

全面接管LTCM仓位的协议需要几乎所有华尔街的大银行和投资银行的支持。最后,经过多次讨价还价,LTCM被卖给了16家银行,每家银行预付的金额超过2.6亿关元。从金持股人眼睁睁地看着自己的投资在5个月内下跌了92%。而LTCM存活的4年中,标普500指数都增长了一倍。

尽管有效市场假说出现了如此巨大的失败,但这两位拥护基金策略的诺贝尔奖得主仍没有对理论产生质疑。虽然默顿承认基金的风险测址没有作用,但仍然强调裱金所采取的原则是对的。他认为所需要的只是更加复杂的模型。他继续回到哈佛教书,而且比较讽刺的是,后来还被J. P.摩根聘为风险顾问。

一年之后的演讲中,斯科尔斯急结说波动性的改变应该归因于投资者为LTCM拥有的高风险投资所支付的价格的永久改变。这意味着所有关于波幅的使用一至今的理论在LTCM倒下的时候就应该做出修改了,而且是永久的改变。这就像是说,建造一个一定长度和宽度的伸缩桥所需的支撑重量,突然且永久地被物理学定理的一个偶然改变所改变了。斯科尔斯从未怀疑过有效市场假说支持波动理论的有效一性。他所提到的永久性的改变在儿年之后又出现了逆,.他的理论可能确实存在漏洞。

此外,有效市场假说的支持者从未质疑过LTCM关于波动性的前提、杠杆和流动性是否同样是可能的风险因素。他们怎么会这样呢?