不连续竞价交易制度对新三板市场有何作用?

在大会“资本市场助推产业升级对接会”上,全国股转系统监事长邓映翎发表了主题演讲,其中提及新三板市场的竞价交易、转板等四项制度改革问题。四项制度改革将带来怎样的影响?

1、为解决年报会所压力,新三板基础层企业年报披露时间拟调整到每年6月底。

邓映翎先生表示,鉴于目前近万家挂牌公司的年报审核需求与会计师事务所的供给不足的矛盾,股转系统考虑将基础层挂牌公司的年报推迟到6月30日。这样既可以解决会计事务的供求矛盾,提升新三板企业的披露质量,也可以减轻挂牌公司信息披露的财务成本。

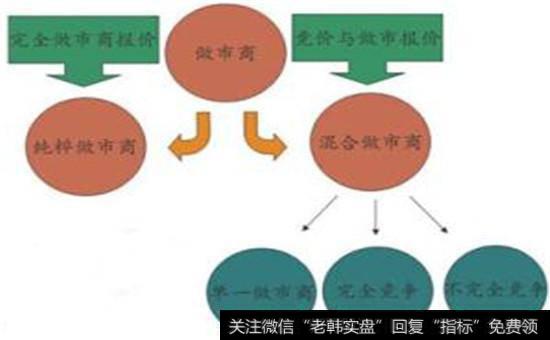

2、创新层可能推出混合做市商制度,其中竞价方式拟探索实行不连续的竞价交易。

新三板实行分层制度已近半年,目前进入创新层的企业仍采取做市转让和协议转让并存的交易制度,无特别的制度安排。邓映翎表示,股转系统正在研究针对创新层的流动性改善的制度安排,即混合做市商制度和不连续竞价交易制度。

其中,混合做市商制度是在做市商制度基础上引入竞价交易,针对做市商市场的中介人、组织者、自营户的三重身份而设计的制度安排,在全球很多市场均有采用,如美国纳斯达克、欧洲Euronext。传统意义的竞价交易制度分为集合竞价和连续竞价,在我国主板市场均有采用。邓映翎先生表示,股转系统探索的不连续竞价交易制度,可能采用一个集合竞价组合间隔一段时间(如半小时)的连续竞价模式。

3、研究解决公募基金进入新三板,解决500万以下投资者投资新三板的问题,希望公募基金创新基金品种。

邓映翎先生表示,在解决新三板500万以下投资者投资新三板的问题上,可以考虑以公募基金进场新三板。目前来看还是要封闭式的基金来减缓新三板的市场压力,如3年期封闭基金等。这需要公募基金具有创新改革的精神,推出符合新三板的公募基金产品。

4、关于转板问题,证券法改革后才能有配套的转板制度,目前应着力解决新三板与IPO审核衔接问题。

在转板问题上,邓映翎先生认为,只有改革证券法,新三板企业转板才有可能推进。而目前的情况下,就是要打通新三板和IPO的制度障碍。

综合来看,无论是混合做市还是竞价交易都需要挂牌公司股权具有相当的分散度才能更好发挥其效率,而挂牌公司的股权分散则需要配套的投资门槛的降低以及发行人数的突破。

而且,在分层的基础上,也可以考虑创新层与基础层的差异性制度安排,比如创新层与基础层设定不同投资者门槛;创新层股票发行实行网上申购;创新层采取连续竞价制度等等。

新三板市场发展任重而道远,我们坚信,随着新三板市场的不断健全,将来必将大放异彩。

实行不连续竞价交易将给新三板带来哪些变化?

2018年1月15日,新三板交易制度重大改革之一的不连续竞价交易正式实施。这将是新三板促进流动性的一揽子改革措施中最关键的一环,是新三板发展进程当中的一个标志性事件。

目前新三板交易方式有两类。一类是协议转让交易;一类是做市转让交易。从这几年的实践来看,协议转让交易弊大于利。这一交易制度看上去很美,但实行起来变了味道。因为这种点对点的交易方式,具有较强的私密性、隐蔽性以及可操控性,所以经由这种交易产生出的价格反映在市场上基本是失真的。它为操控市场、随意报价、虚假交易提供了很大的空间。而真实的有点对点约定的所谓协议转让实际上是很难做到的。这也导致了几千家挂牌公司,一年甚至几年,自挂牌以来都从未有过交易的尴尬状态。它是形成整个市场僵尸化的主要制度根源。做市转让交易有利有弊。总的说利大于弊。但是在新三板的实践中,做市转让交易产生了很多的毛病。从对市场的流动性提供而言,起到一定的推动作用。但是做市交易不仅仅是流动性的提供,作为做市商还应该是挂牌公司的价值发掘者和守护者。这些功能做市商这几年来都没有得到有效发挥。概言之,当前新三板实行的协议转让交易和做市转让交易这两种方式,前者应该废除,后者应该完善。

交易制度的改革在市场参与各方焦急地等待中,终于在2017年12月22日由股转系统宣布的系统性改革方案中得到了落实。

按改革方案,新三板新的交易制度由三部分组成,即不连续集合竞价交易、做市转让交易、盘后大宗交易。这对整个市场的流动性增强以及许多市场本应有的功能发挥,都会带来根本性的变化。

在新的交易制度下,有效地实施不连续竞价交易,是整个交易体系当中最关键的一环。

所谓竞价交易,是指交易的买卖双方,在一定时间内,按双方自由报价,以买方自高而低,卖方自低而高,由电子报价系统自动撮合的一种交易方式。竞价交易有连续与非连续之分。连续竞价交易是指在一个交易日内,买卖双方报价与匹配成交在连贯地进行。在日开盘和日收盘,整个过程中形成一个不间断的交易链。而不连续竞价交易,则是指买卖双方在一个或几个特定的时间区域里进行自由报价和匹配成交。由于新三板挂牌企业在法律上目前仍然界定为非上市公众公司。故新三板实行的竞价交易只能为不连续竞价交易。以严守非上市股票流通的法律界限。但是无论是连续竞价交易还是不连续竞价交易,实质都是竞价交易。只要是竞价交易,它特殊属性就会立刻显现出来。这种交易制度一旦施行,对新三板会带来怎样的变化呢?

首先是新三板的市场独立性能够得到显现。或者可以说,实行非连续竞价交易是新三板能够作为独立市场存在和发展的一个标志。因为没有买者和卖者直接构成的交易体系,新三板不能称之为真正的市场,最多也就能称之为A股市场的蓄水池,或者是并购池。这里无法产生和形成内生性定价机制。实行竞价交易,买者自由报买,卖者自由报卖,买了再卖,卖了再买,交易产生了,市场参与当中的关键主体也就是买和卖的双方,形成了直接的交易行为,证券市场的属性显示出来了。

其次是流动性产生了。卖的卖高了,买家不买;买的报低了,卖的不卖。如此几番回合,买卖双方自由报价,达到一致即可成交。最终流动性便产生了。而流动性是证券市场的最核心功能。如果没有流动性,市场一切皆无可能。流动性产生了,一个企业的股价高与低,是一回事。卖了能够买回来买了能不能卖出去,这才是更重要的一回事。因此在买卖双方电子集合报价的情况下,经过竞价的流动性,才是真实的流动性。

其三是企业的股价在市场上能够产生公允价格。由于买卖双方是自由报价,电子撮合,故而这种价格有可能不能够及时反应企业的内在价值,但在市场上是公平的,客观的。由于有了公允价格,企业的定价也就出来了。这个定价是企业股票的买卖双方通过自由报价产生和形成的,是买卖双方真实意愿的表达。

其四,由于定价机制的形成,企业的股票价格在市场上有明确的反应,挂牌公司的企业融资也能够顺利展开。投资方与融资方通过对公开的二级市场价格的参照,容易形成一致意见与共识。这就彻底撇开了协议转让由于价格操纵而带来的企业融资的定价模糊与操控等弊端。同时也彻底撇开了做市交易的转让中做市商的主观定价,给企业融资带来的定价模糊与操控等弊端。尽管有可能这种定价仍然不是企业内在价值的准确反映,但它是公开市场的,是客观的,是公允的。

能否实行竞价交易,哪怕是不连续竞价交易,是检验新三板交易制度改革成败的试金石。市场上有许多对不连续竞价交易不屑一顾,甚至轻慢待之的声音,要么是一己私利者的偏说,要么是无知者的瞎说。好在监管层出台的一系列改革措施,已经理性和正确的回答了市场上的各种声音

当然,任何一个制度的实施都有利弊之分,也一定会衍生出各种偏差与误解甚至漏洞。这需要在实行当中加以微调,及时纠偏,逐步完善。同时,这一制度的实施,也同样需要其他制度的配套实施。例如,投资者门槛的降低,市场总体的股票供应和股票购买的供需双方达到平衡,才会使整个市场步入正常,活络起来。否则,即便使用各种策略,实施各种新政,不能创造证券市场的供需平衡的生态环境,卖者众多,买者甚少,市场的整体僵化局面难以打破!但是,毋庸置疑的是,不连续竞价交易的实施,一定是新三板核心制度的基础构建。它对新三板的流动性产生以消除挂牌公司股票的整体僵化;公允价格产生以消除人为操纵;主体市场产生以消除边缘化和徒有虚名;促进新三板整体走向持续健康发展,意义重大,作用不可小觑。

实行不连续集合竞价交易,带给新三板的变化将会是令人耳目一新的根本性变化。我们拭目以待,翘首以待!