全球遭遇黑色一星期,土耳其货币崩跌,使得市场恐慌情绪继续扩散,唯独“美股”表现一枝独秀。从上周五以来土耳其金融市场持续动荡,除新兴市场受到波及之外,意大利成为率先受溢出效应冲击的发达经济体市场。从本周以来,意大利国债价格大跌,10年期、5年期意债收益率均刷新5月31日意大利政府组阁以来的新高,西班牙和葡萄牙国债收益率也相继走高。除了市场聚焦土耳其危机以及其他新兴市场潜在危机外,我们不得不防欧洲潜伏已久的“黑天鹅”意大利等,若出现危机,其掀起的风暴恐怕比希腊债务危机还可怕。美股的上涨得益于美国减税环境下的美国企业盈利的高增长。周三晚间披露的数据显示,美国7月零售销售月率录得0.5%好于预期,前值下修至0.2%,暗示第三季度GDP仍将表现强劲。公司财报仍是市场关注的焦点。沃尔玛涨逾9%,其公布的第二季度财报显示每股收益、营收和美国同店销售均超预期,并上调了全年业绩展望。黄金及其他大宗商品延续下跌趋势。金价击穿1200美元大关,创一年半新低,周跌幅-2.23%;美国重启对伊朗制裁的消息正式落地,却未能有力地支撑油价,油价出现连续6个交易周的周下跌,为三年以来的最长跌势;另外,LME铜、LME铝均出现较大幅度的下跌,周跌幅分别-4.14%、-3.47%。下周,美联储主席鲍威尔将在杰克逊霍尔会议(8月23-25日)上发表讲话,近期强劲的美国经济增长增强了美联储继续加息的理由。

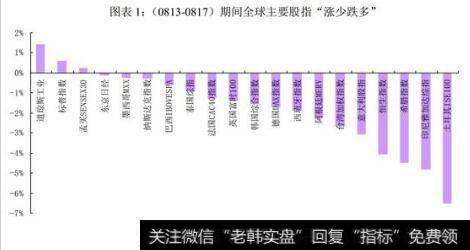

全球主要股指

A股中报披露将于8月底结束,当前已步入A股中报披露密集期

业绩是上市公司质地的试金石。在国内外环境错综复杂背景下,不排除 A 股中报业绩“雷”频发。根据沪深两市交易所发布的信息来看,截至8月18日,已经披露中报的上市公司约915家,占A股总家数(3534)的25.89%,也就意味着当前至月底,不到两周的时间,将有约2600家A股上市公司披露中报业绩。从上市公司业绩中报预告的情况来看,预计2018 年上半年创业板整体实现归母净利润增速为10.9%,较 2018Q1增速27.9%有明显放缓, 其中对创业板业绩影响较大的主要为“坚瑞沃能、宁德时代、温氏股份、金龙机电、宜通世纪、神雾环保、乐视网”等企业。在国内经济景气度平淡,去杠杆、去产能以及大多企业融资难、融资贵的背景下, A 股中报业绩较难找出大幅超市场预期的子行业,我们倾向于今年A股上市公司中报“雷”不断,需要手握“放大镜”一一排雷中报风险。

随着房租价格、期货市场部分品种的价格上涨,近期机构对于“滞涨”的讨论声音渐起

今年4月以来北京租房平均价格便不断上涨,从绝对值来看,北京市平均租金今年同比涨幅达到21.89%。与房价上涨相比,房租上涨对居民生活成本的影响更大,房租上涨将直接抬升租户生活成本。房租上涨还将推升通胀水平,通胀压力将逐步释放。从CPI的分项数据来看,CPI:居住:租赁房房租:环比自今年3月份以来连续为正,农产品(5.180, -0.25, -4.60%)价格(如:猪价、鸡苗价)近期亦出现不同程度上涨。期货市场中,如“焦煤、焦炭、锰硅、硅铁、铁矿石”期货价格月涨幅均较大,上述“房租、部分农产品、部分生产资料期货价格”上涨对短期的通胀形成一定压力。

存量消耗行情依旧,弱势行情的主要特征是“板块轮动过快”

年初至今,无论是货币政策还是财政政策,最大的特点在于没有“趋势性”的完全转向,大部分时间处于“预调、微调”的阶段,主要的约束因子在于“新兴市场汇率压力”。今年国内资金相对是宽松的(年内已实施过2次定向降准),但资金迟迟不进入权益类市场或实体经济,主要的原因在于外围市场预期的不稳定性。A股存量消耗行情依旧,存量资金在“周期、成长、消费、金融”四者之间快速轮动,并无显著的风格一边倒的特征,这是今年弱势行情中的主要特征,而这一特征短期内我们认为仍将会延续。

投资策略:“抢跑”并非当前最优策略,静候转机

不确定性因素依旧。站在当前,我们仍不建议投资者过重仓位来参与这轮 A 股超跌后的“反弹”。客观上讲,制约A股市场的因素主要归结于三类: 1)美国处于缩表周期,新兴市场资金流向上承压;2)外部环境仍带有较大的不确定性;3)在国内经济景气度平淡(PPI 下行),去杠杆、去产能以及大多企业融资难、融资贵的背景下,A股中报业绩较难找出大幅超市场预期的子行业,需提防今年上市公司业绩“地雷”不断。若以上三类因素持续存在,A股风险偏好就很难持续回升。站在当前时点,我们倾向于“抢 A 股反弹”的收益风险比仍不具备对称,建议投资者控制仓位前提下耐心静待转机。行业配置上,我们主推低估值“大金融”,其他板块轮动依旧,且轮动速度快;主题方面,我们推荐“信息安全、高端装备、粤港澳大湾区”等。