为什么很多人不相信价值投资?相信一种策略可能只需要10分钟,而践行此策略却需要10年。

价值投资不是真实的存在?并不是!

最熟悉的价值投资的两位大师,莫过于本格雷厄姆和巴菲特。巴菲特所掌控的伯克希尔,在过去的36年中,录得了年化近20%的回报,同期标普500的年化收益只有8.5%。

而巴菲特的精神导师本格雷厄姆,早在1936年就开始实践价值投资,其1936年-1956年的年化回报也是近20%,同期大盘年化回报为12.2%。

彼得林奇(Peter Lynch)在管理麦哲伦基金的时候,在1977年至1990年间,录得了29%的年化收益率,标普同期年化为13%。

格林格林伯格(Glenn Greenberg)在1984年-2004年,录得了22.5%的年化回报,同期标普年化为12.9%。还有其他的价值投资大师们,我们就不在此列举了。

价值投资不能被复制?并不是!

我们的2篇文章,系统性地阐述了在美股市场上,如何使用估值和质量指标的组合来复制巴菲特式的价值投资。《用量化手段复制巴菲特的美股价值投资 - Part 1》, 系统性的回测了收入与市值比,企业受益倍数,现金流与企业价值比,毛利润与企业价值比和市净率这5种估值指标,在历史上能够为投资人带来平均15%的毛年化回报。

后来的续篇《寻找高质量的价值股 才是真正的价值投资》 ,又系统系的回测了在加入质量指标后(毛利资产率,资产收益率,净运营资产率,资产增值率,财务困境)的价值股策略。高质量的价值股在历史上能够获得17%左右的毛年化回报,什么时候都不要忘记:永远只买打折的好股票。

价值投资不能被金融理论支撑?并不是!

基于风险的传统资产定价理论认为,由于价值股是过往市场表现不好的股票,在市场有效性假设的驱使下,过往表现不好肯定是有理性原因的,那么投资人进行投资投资这种逆向决策,一定会要求此类投资带来更高的回报。

而基于行为金融学的解释认为,反应过激(Over-Reaction)和亏损厌恶(Loss Aversion)是价值投资存在的重要原因。反应过激导致股票被超卖,出现价值被低估的投资机会;亏损厌恶又导致部分投资人提早离场,为价值投资提供了市场容量。详解请见《史上最全的美股量化因子实操手册 (内附精选美股65只因子ETF)》

价值投资没有实际的产品?并不是!

在美国的市场上,最出名的普通老百姓能买的到的价值股策略基金,要数(Dimensional Fund Advisor)DFA的4只公墓基金了。诺奖得主尤金法玛和肯佛伦奇都为此公司的顾问或董事。

DFA美国价值股基金回报 - 1993/07-2017/04

DFA国际市场价值股基金回报 - 1995/07-2017/04

回看过去20年,这4只基金在扣除费用后,都跑赢了大盘,为投资人提供了丰厚的回报。

价值投资践行难

那么问题来了,既然价值投资不是江湖传说,也不是UFO;既然价值投资能被复制,也能被传统金融理论和金融行为理论所支撑。那么到底为什么还有这么多人不相信价值投资,或者不能践行价值投资呢?

It is always easier said than done.

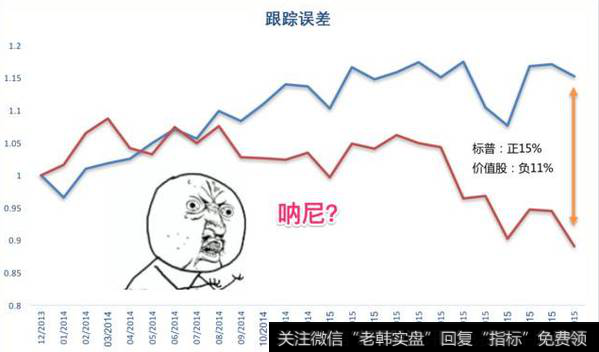

价值投资是典型的逆向投资: "别人恐慌时贪婪,在别人贪婪时恐慌”。而逆向投资的代价,就是周期性的跟踪误差(Tracking Error):大盘涨的好的时候,你没有大盘涨的多;大盘跌的时候,你比大盘跌的还多。

这就是践行价值投资最大的挑战。由于大部分投资人的预期投资期限很短,无法承受一定时期内较大的跟踪误差,对价值投资失去信心,最后不得已割肉离场而导致投资失败。

美国价值股在2013年到2015年间的与大盘的跟踪误差

巴菲特的伯克希尔,在2003年到2005年间,累计跑输大盘25%。

DFA的2只美国价值股基金在刚成立之初的7年间,也是大幅跑输大盘。这种刚成立就被屎盆子泼头盖脸扣下来的情形,你让诺奖得主情何以堪?

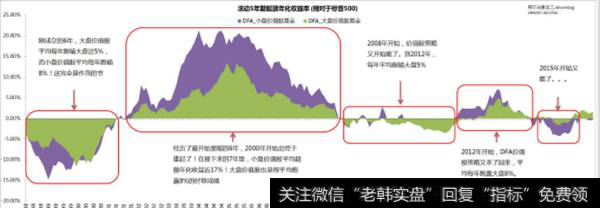

一般的投资人认为5年的投资期限就不算短了。那么我们用DFA的2只美国价值股基金的实盘数据,来看看在过去20年的历史上,践行价值投资到底有多难?下面是DFA价值股基金相对于标普500的滚动5年期的超额年化收益率。

正的面积意味着价值股在5年的周期上跑赢了大盘,负的面积意味着价值股在5年的周期上跑输了大盘。

如果把投资期限放长到10年呢?

“价值投资需要长期坚持,如果你不愿意持有一只股票10年,那么你连10分钟都不要持有。”"If you aren't willing to own a stock for 10 years, don't even think about owning it for 10 minutes."--- Warren Buffett

正的面积意味着价值股在10年的周期上跑赢了大盘,负的面积意味着价值股在10年的周期上跑输了大盘。

价值投资是需要时间的。从来美国股票历史上来看,只有拉长到了10年的投资周期,价值投资者才能在较大的概率上获得跑赢市场的机会。谁能耐得住寂寞,坚持信念,谁就能笑到最后。

写在最后

"股票市场是有耐心的投资人的福地,是不耐心的投资人的陷阱。""The stock market is a device for transferring money from the impatient to the patient."--- Warren Buffett

如果价值投资每时每刻都能跑赢大盘,那么必然会有无数的投资人涌入,必定会导致价值投资策略失效。而正是有周期性的较大的跟踪误差,放大了投资人的不理性行为,才使得市场有效性假说不成立,为坚定的价值投资者在长周期上跑赢市场带来了机会。

然而跟踪误差是一把双刃剑,100个价值投资者有100个相信价值投资的理由,也有100个践行价值投资却无法忍受跟踪误差而失败的惨痛经历。

作为一个价值投资者,你需要持有被华尔街无穷鄙视的股票,你需要远离喧闹浮躁的神股评,你需要在市场的大波动中鉴定信念,你更需要有足够大的勇气穿越价值投资的长周期。

价值投资考验的是人性,投资者需要耐心和定力。别人恐慌我贪婪,逆向投资,要耐得住寂寞,才守得住繁华。

又为何大多数人不适合做价值投资?

所谓的价值投资,核心就是选择一个有增长潜力的企业,以低于价值的价格买入,然后长期持有,等到高于价值的价格卖出。因为巴菲特投资的巨大成功,让价值投资成为了人人都标杆的名词,国内的投资者,是不是个人就张口闭口“巴菲特”,几乎主流的投资者都声称“自己是价值投资者”,号称是巴菲特的弟子,更重要的是,把价值投资者等同长期持有。

巴菲特的投资理念确实很伟大,但未必适合你,有以下几个重要的原因:

1、巴菲特长期持有股票,是一种误解,巴菲特到目前为止做过几百只股票,但真正长拿超过10年的,只有几只。所以千万不要把巴菲特的投资理念等同长期持有。

2、巴菲特坚持长期投资的,有两大前提:第一是西方收资本利得税,第二是西方企业分红。特别是第一个条件,巴菲特反复强调,就是因为西方要交资本利得税,如果一旦止盈,马上要交税35%,税是很大的,那这些税就不能再产生复利,所以巴菲特不能随意止盈,要让利润给他带来复利。

这两者都不适合中国,我国不收资本利得税,更重要的是,我国上市公司的分红率很低,A股的分红率应该是主要国家中最低的,不拔一毛的铁公鸡太多了,不分红的话,就不能享受到投资收益,那么只能从价格的波动中获取投机利润。

3、巴菲特依靠保险公司,拥有源源不断的资金,不怕清盘,但你会怕清盘。巴菲特依靠伯克希尔这家保险公司,能够获得源源不断的资金来源,所以当他的股票被套的时候,没关系,再跌30%,他还可以再买,再跌30%,还有资金买。

4、最重要的是,你没有价值投资所要求的知识积淀、高瞻眼光和持股的心态。价值投资的核心是选择一个有增长潜力的上市公司,然后以低于价值的价格买入,以高于价值的价格卖出。

这句话看起来很简单、很轻松,其实背后是包含着深厚的知识底蕴和高瞻眼光,里面有几个问题:

1、你能判断出,哪家公司有增长潜力么?你随便看一家上市公司,看他们的研报,看他们管理层的规划,你会发现,似乎每一家上市公司都是有增长潜力的,每个上市公司好像都不错。你看券商的报告,你会发现,90%的股票都可以持有。实际中,这么多上市公,能够优秀的,只占到5%左右,其他的上市公司都是平平庸庸。

要想知道这家公司有无增长潜力,你首先需要了解这个行业是否有发展空间,是否夕阳行业,就需要对这个行业有一些深入地了解,但是这并不容易。例如,医药行业有十几个子行业,你能叫这些子行业的名字么?你能知道这十几个子行业,哪个有前途么?你能看基础化工行业的研究报告么?这个还不是最困难的;其次,最困难的是,你要继续深入了解这家上市公司的产品,是否符合市场需求,客户评价如何,会不会被竞争对手超越,客户会不会流失等等。

巴菲特能够长期持股,做价值投资,是因为巴菲特对上市公司的研究非常深入,他年轻时就有创业的经验,他没有别的爱好,不跳舞,不爱运动,每日就是坚持读书、读报,关注政策、行业发展;他经常和上市公司的CEO、董事长一起吃饭,深入企业的第一线,能及时了解企业的真实情况,把握最新信息。

2、你知道公司的合理价值是多少?你能知道,你买的价格是高还是低么?一个公司的合理价值,是非常难判断的,金融学中经典的现金流折现,里面几乎所有的参数都是对未来的估计值,既然是估计值,则会存在较大的误差,每个参数都是相对粗糙的,哪怕一个参数稍微动一下,计算的合理价值就会波动不小。所以实际中,我们根本就不知道这家企业的合理估值是多少,即便你加上所谓的安全边际,低于合理估值30%以上,你才买入,也同样面临这个问题,因为你根本就不知道合理估值是多少,参数稍微波动一下,合理估值就可能低于30%。

3、如果股价几年不见反应,你能坚持持有股票么?有稳坐钓鱼台的胸怀么?

假如你挖掘了你看好的股票,但是市场根本就不屌他,或者市场还没发现他,该股迟迟不动,半年不动,一年不动,两年还不动,1-2年未见收益,跑输大盘,而其他有些股票不断上涨,此时你是否怀疑你当时的判断是否错误?

综上来看,价值投资虽然是好东西,虽然伟大,但很可能不适合我们这些人,无论是从客观条件,还有获取信息的及时性、全面性,或者投资的心态等等,我们根本就和巴菲特是不同层级的人,巴菲特能够价值投资,是因为巴菲特对上市公司的研究非常深入,能亲自和公司的老总谈笑风生,深入企业的第一线,巴菲特又很勤奋,知识深厚,独具慧眼,早就了他,切勿盲目去模仿他。

当然,我并非说基本面的研究不重要,基本面非常重要,但基本面的研究不等于价值投资,价值投资包括基本面研究和股票操作两个层面。我想表达的是,对于绝大部分人而言,不要模仿巴菲特,不要教旨主义,不要照本宣科。我们要结合自己的能力和知识,自己的优势和劣势,选择一条适合自己的投资方法,对于绝大部分人而言,还是适合结合大势来操作的。