什么是货币错配?

货币错配(currency mismatch,是发展中国家在经济金融全球化过程中所普遍面临的问题。大规模的货币错配对一国金融体系的稳定性、货币政策的有效性、汇率政策的灵活性和产出等方面会造成巨大的不利影响,甚至引发货币乃至金融危机。

“货币错配”研究最早出现在关于主权债务币种结构的文献中(Cooper,1971;Calvo,1998;Mishkin,1996;1999)。20世纪90年代以来,新兴市场国家中爆发了数次影响较大的货币危机,因此出现了大量关于货币危机的研究文献。很多学者通过分析这些发生新型危机的国家的资产和负债情况,发现在危机爆发前夕和爆发时,这些国家普遍存在较为严重的货币错配现象,因此认为货币错配可能是引发危机的最直接原因之一,并就此进行了广泛的研究。

Bunda(2003)认为货币错配是指这样一种状态,即新兴市场国家中的部分国内债务和全部外债是以没有对汇率风险进行对冲的外币计值的状态。Calvo(1998)把这种状态称为负债美元化(liabilities dollarization),Ize&Yeyati(1998)则区分了金融美元化和实际美元化。所谓实际美元化(real dollarization)是指在实体经济中价格合约和工资合约普遍以外币定价的现象,金融美元化则是指居民的国内金融合约 (包括存款和贷款)中很大比重是以外币(不一定是美元)计值的现象。McKinnon(2003)认为任何无法以本币进行国际信贷的国际债权国都会积累货币错配,并称之为“高储蓄两难综合症”(the syndrome of conflicted virtue)。

Magud(2004)认为货币错配是指债务以外币计值(主要是美元,从而导致负债美元化)而收入通常是以本币计价的状况。根据Eichengreen et al.(2005)的定义,货币错配是指居民、企业、政府和经济总体的资产负债表上以外币计值的资产和负债在价值上的差异。而Goldstein&Turner(2005)对货币错配所下的定义是:由于一个权益实体(包括主权国家、银行、非金融企业和家庭)的收支活动使用了不同的货币计值,其资产和负债的币种结构不同,导致其净值或净收入(或者兼而有之)对汇率的变化非常敏感,即出现了所谓的货币错配。从存量的角度看,货币错配指的是资产负债表(即净值)对汇率变动的敏感性;从流量的角度看,货币错配则是指损益表 (净收入)对汇率变动的敏感性。

如上所述,对于货币错配的概念目前还没有一个一致公认的定义,但具体含义大同小异。相比之下,Goldstein&Turner的定义包括了资产和负债与收入和支出两方面,从而更为准确地反映了这一现象的本质——汇率风险敞口,而且具有更广的涵义。从本质上来说,货币错配所研究的主要内容还是汇率风险问题,即汇率波动对有关经济变量(如产出、投资、资产净值等)和经济金融稳定性的影响。货币错配不仅从宏观上研究汇率波动对经济金融稳定、政策制定等方面的影响,而且还从微观上研究汇率波动对微观经济主体的行为和稳定的影响,因而其研究的范围和内涵比汇率风险更为宽广,并提供了研究汇率问题的新思路。

鉴于货币错配对宏观经济和金融稳定及微观经济主体均具有重要影响,因此准确地衡量货币错配并对其进行监控就显得非常重要。国外金融学者们提出了一些初步的货币错配的衡量方法,在实践中具有一定的指导意义。

Ganapolsky提出用外币债务对外币资产的比率来衡量金融系统货币错配程度,如果这一比率大于1。则说明金融体系存在贬值风险。Arteta则构造了银行部门美元化的比率:(1)贷款美元化(私人部门美元贷款占私人部门总贷款的比率或私人部门美元贷款占银行总资产的比率);(2)存款美元化(美元存款占总存款的比率或美元存款占银行总负债的比率);(3)存贷错配比率f美元存款与美元贷款的差占银行总负债的比率)。

Goldstein&Turner认为短期外债对国际储备的比率(记为SFC/RES)和广义货币(M2)对外汇储备的比率(记为M2/RES)是预测是否发生货币危机的一个有价值的先行指标,可以作为测度货币错配程度的指标。同时。他们还构建了一个新的实际货币错配总额指标(Aggregate Efective Currency Mismatch。记为AECM),计算公式为:

; NFCA<O (1a)

; NFCA>O (1b)

公式中的NFCA表示净外币资产,EXP(IMP)表示商品和劳务出(进)口总额,FC和TD表示外币债务和总债务。显然,在NFCA为负的情况下,NFCA(绝对值)越小、EXP越大或FC/TD越小,则AECM值越小,说明货币错配程度越小。NFCA为正的情况可做同样的分析。式(1a)中的负号为笔者所加,以使AECM大于0。

Eichengreen et a1.(2005)也提出了自己的货币错配衡量指标(MISMATCH),计算公式如下:

; (2a)

式中RES表示外汇储备总额,OSIN表示原罪指标,其计算公式如下:

OSINi=max{1-i国以本币发行的证券总额/i国发行的证券总额}

分子包括以i国货币发行的所有证券,而不管发行者国籍是否为i国。显然,MISMATCH越大,说明货币错配程度越高。

Cowanetal指出,如果企业对其外币敞口进行了套期保值,那么将资产负债表上外币债务作为货币错配额可能会高估货币错配。因此。要准确地衡量货币错配水平,掌握资产、负债、收入流以及金融衍生品等的币种结构的全面资料是至关重要的(Arteta,Cowaneta1,Eiehengreeneta1,Goldstein&Turner,2005)。

根据货币错配的成因,金融学者们纷纷提出了对货币错配风险进行管理的政策建议。针对发展中国家所普遍存在的原罪问题,学者们一致认为发展包括国内债券市场、外汇市场及金融衍生品市场等在内的国内金融市场,提供汇率风险的对冲保值工具,并降低外资银行的进入壁垒,对于降低货币错配风险具有关键性的意义。De la Torre&Schmukle强调指出,新兴国家在没有解决导致系统性风险的根本原因之前所进行的反美元化(dedollarization)努力可能比通常认为的更难成功。并导致风险转移而不是降低风险,因此,加强制度基础设施建设,包括建立完善的市场制度、法制框架、监管制度、产权制度、会计制度、透明度要求等对于发展金融市场进而降低货币错配是非常重要的。同时还应加强对各微观主体有关数据的统计,以对其货币错配情况进行监控。

Bunda指出,如果政府对外国贷款人做出可信的承诺,并以同样方式缔结和实施合约。则容易在国际金融市场上获得融资。Yeyati认为,一个国家如果要降低美元化,应以通货膨胀稳定为目标。而不是以汇率稳定为目标。通过对金融中介机构的本外币征收不同税收和实施管制政策可以有效降低美元化。但是可能产生资本外逃和金融脱媒的巨大代价。Eichengreen et a1(2005)认为较高的外汇储备水平有助于降低货币错配程度。因此,应提高政策可信度,采用通货膨胀目标的货币政策,实施审慎的财政政策、加强资本项目管理和外汇外债管理,实行稳健的宏观经济政策。

鉴于在固定汇率制度下,银行和工商企业会认为他们不会受到汇率波动的影响.因而通常不会对美元债务进行套期保值,这样容易导致货币错配。Cowan et a1.Goldstein&Tumer认为实行有管理的浮动汇率制度可以通过消除隐含的汇率保险和迫使企业将汇率风险内在化而降低敞口风险,从而将货币错配风险控制在合理的范围内。但另一方面,也有少数人(Eichengreen&Hausmann,1999;McKinnon,2001)认为更具弹性的汇率会增加对冲的成本,从而不会导致货币错配的降低。Arteta发现浮动汇率制度与银行存款美元化和贷款美元化正相关,但前者相关程度比后者更强,结果导致国内金融中介机构的货币错配程度上升。但银行存贷错配并不意味着总外汇敞口一定上升,因为在浮动汇率下银行可能对其敞口进行对冲。

就国际社会解决货币错配问题的作用而言。Eichengreen&Hausmann(2003)建议构造一个由新兴市场国家货币构成的货币篮子,并鼓励国际金融机构和十国集团政府发放以该篮子货币计值的债券;Goldstein&Tumer建议新兴市场借款人发行与GDP指数挂钩的以美元计值的债券,同时建议IMF公布各国总货币错配情况,并将其作为获得IMF贷款的条件。由于发达国家金融机构经常会做出一些不合适的贷款政策,如向新兴市场国家借款人发放规模巨大的短期外币贷款,加剧了新兴市场国家的金融风险,因此,Anne Krueger(2000)提出防止货币错配积累的两个方法:一是规定新兴市场国家国内经济主体的外币债务不由其国内司法来管辖实施,另一个则是要求七国集团立法规定其金融机构只能向新兴市场国家发放以该国货币计值的贷款。

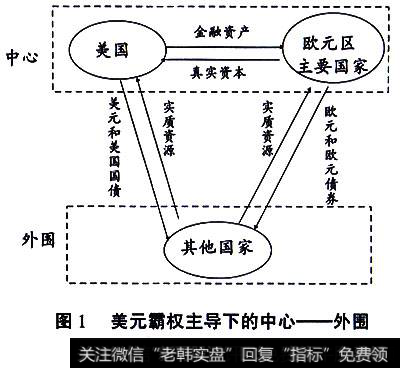

货币错配是指一个经济行为主体(政府、企业、银行或家庭)在融入全球经济体系时,由于其货物、劳务和资本的流动使用了不同的货币来计值,因而在货币汇率变化时,其资产/负债、收入/支出会受到影响的情况。货币错配是指一个经济主体所存在的资产和负债或收入和支出的计值货币不同的状况。这是经济全球化背景下新兴经济体在对外经济交往中面临的普遍现象。本文首先是对新兴经济体货币错配影响因素进行了梳理,认为国际货币体系中各国货币之间地位的不对称性是货币错配的重要国际影响因素,而国内政策和制度安排不合理,则是导致新兴经济体货币错配的重要国内因素。